2016 год многие восприняли как год выхода из кризиса. Ну и что, что в ближайшем будущем рынок ещё не вернётся к прежним, двузначным темпам роста? Ведь и за эту умеренную уверенность фарме пришлось побороться сильнодействующими средствами.

В 2017–2020 гг. рынок, вероятнее всего, будет оставаться под давлением негативных факторов. Для розницы прогноз наиболее благоприятный, проблемы у наиболее дорогих препаратов и общее снижение темпов роста являются основным сценарием, предупреждает генеральный менеджер QuintilesIMS Россия и СНГ Николай Демидов.

Под знаком плюс

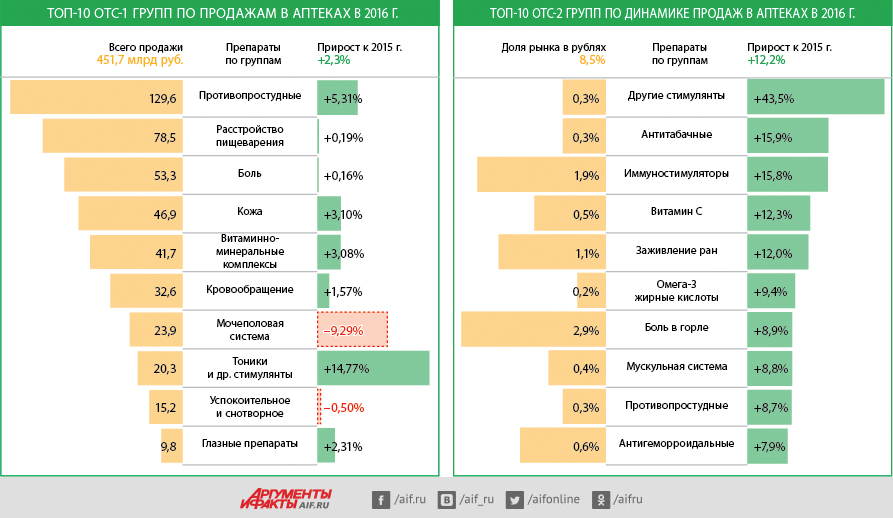

Прибавить, усилить, приумножить – эта тенденция проявилась не только в потреблении. По этому показателю прошлый год вернул лекарственный рынок на уровень 2014‑го. Она стала главным лозунгом фармацевтического брендинга.

Одним из основных способов развить бренд на рынке, а заодно продлить его жизнь и противодействовать конкурентам стало расширение линейки за счёт вывода новых торговых марок, имеющих отличное от основного продукта позиционирование. В прошлом году 131 из 2151 торговой марки, присутствующих на рынке, имела в своём названии дополнения, как-то: «Нео», «Форте», «Актив»… Словом, сообщали покупателям, что привычные препараты стали более действенными, быстрее решают ту или иную проблему, дольше работают и так далее. А с маркетинговой точки зрения сохраняют старую аудиторию, которая уже стала переключаться на товары-заменители, и вовлекают в потребление новую аудиторию. Самым популярным оказался знак сложения (плюс) – его прибавили к своим брендам 60 препаратов. Вторым по распространённости – слово, хорошо знакомое всем, кто когда-либо играл на музыкальных инструментах.

«Когда старый вариант дошёл до высокого уровня – и даже с учётом рекламы ему не хватает энергии, чтобы расти дальше, на помощь приходит вариант «форте». Он позволяет продлить жизненный цикл препарата, «достроить мостик» и компенсировать потерю доли рынка у основной торговой марки», – поясняет Николай Демидов.

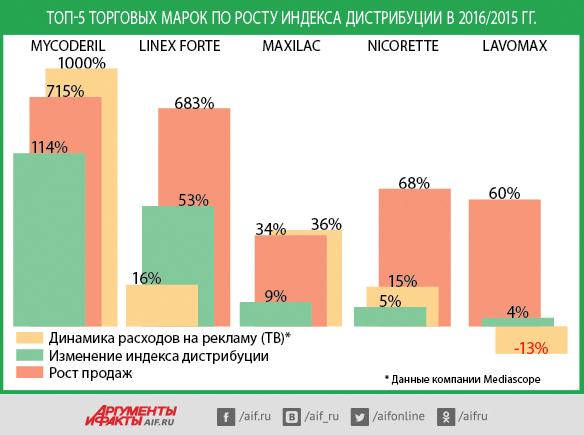

Так произошло с одним известным пробиотиком. Новый вариант с новым словом на упаковке вырос в продажах на 655%. (Возможно, не последнюю роль сыграл и такой фактор, как упрощённая схема приёма.)

Завоевания рынка пока, конечно, не произошло: препарат-новичок начинал с весьма скромного старта – и в абсолютных цифрах рост в 6,55 раза, как оказалось, был не таким уж внушительным. Однако обновлённое средство смогло занять те самые позиции, которые по сравнению с 2015 годом уступил в аптечных продажах пробиотик под первоначальным наименованием. Этот случай являет собой позитивный пример расширения линейки известного бренда.

Не менее известному хондропротектору выпущенный на рынок новый продукт с приставкой «Адванс» помог лишь замедлить падение продаж. Почти вдвое по сравнению с вариантом номер один, но… Динамика продаж в аптеках всё равно осталась под знаком «минус».

Для большинства амбициозных продуктов основным двигателем продаж остаётся реклама. Но при этом сила рекламного воздействия не всегда пропорциональна полученному эффекту. Бывают и курьёзные случаи: гепатопротектор, популярный многие годы, вдруг теряет в спросе, как только уменьшаются объёмы рекламы. А хорошо знакомое пациенту обезболивающее спрашивают по-прежнему – даже при сокращении рекламной активности.

Инвестировать, инвестировать… Ещё раз инвестировать?

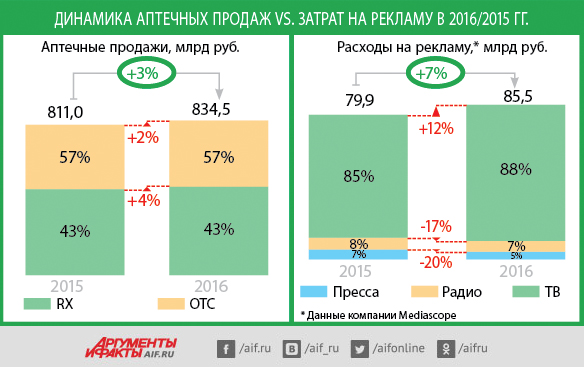

Вложения в классическую рекламу в 2016 году стремительно взлетели и как минимум в два с половиной раза опередили рост аптечных продаж по значению прироста в процентах. Затраты на рекламу некоторых препаратов в прошлом году выросли на 200, 300, 600%… Однако результат в ряде случаев был весьма скромным, а то и вовсе отрицательным. Причём сокращение рекламных бюджетов демонстрировали в основном успешные бренды-лидеры в своих категориях. Немудрено, что и в продажах они заметно просели – в диапазоне от 5 до 15%.

«Десятка лидеров по рекламным вложениям лишь отчасти совпадает с десяткой тех препаратов, которые пользуются наибольшим спросом. Реклама может расти, но с тем же успехом может и сокращаться. И не всегда это плохо. Ибо мы знаем, что не рекламой единой жива торговая марка. Есть и другие каналы продвижения», – комментирует Николай Демидов.

Фарма в общем и целом с этим утверждением вряд ли согласится. Расходы на традиционную рекламу в СМИ в 2016 году выросли на 7%. Вложения в самый популярный канал – телевидение – на 12%. Радиостанции и печатные издания, напротив, сократили свои «лекарственные» бюджеты.

Не переоценивают ли аптечный маркетинг?

Одна из причин низкого КПД огромных усилий, брошенных на повышение аптечного спроса, наверное, именно та, которая в прошлом году превратилась в обязательный элемент работы многих фармкомпаний. У аптечного маркетинга лицо скорее зарубежное. Однако в период кризиса отечественный лекарственный рынок становится всё более отечественным не только по форме, но и по содержанию. 2016 год прошёл под знаком бума российских дженериков и ОТС-препаратов.

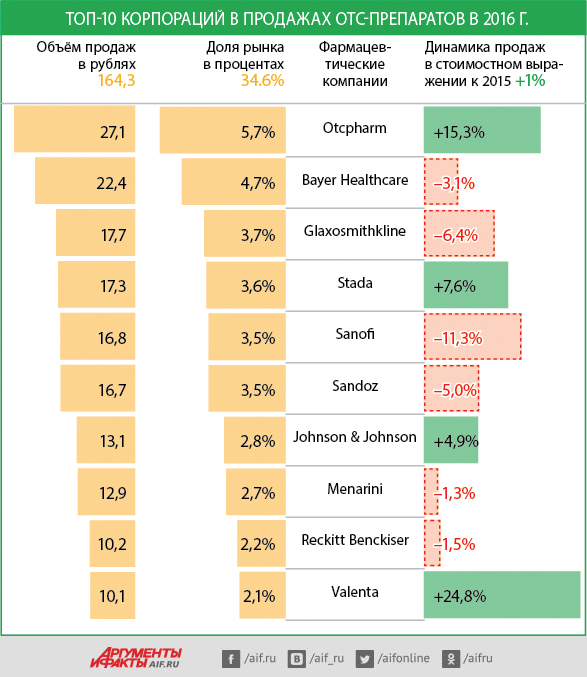

Многие торговые марки, принадлежащие отечественным производителям, становились лидерами по темпам роста, опережая рынок в целом. А в первой десятке самых популярных препаратов за 2016 год нашими оказались целых пять, что было трудно представить себе ещё 3–4 года назад. «Список начинается и заканчивается российскими лекарствами – что символично. Пять национальных торговых марок – это новое веяние. До кризиса, дай бог, если в десятку попадали один или два отечественных препарата», – поясняет Николай Демидов.

Быть может, кризис оказался… важнейшим инструментом импортозамещения? Навряд ли. Одновременно с переключением аптечного спроса на наше, отечественное, по всей стране закрывались фармацевтические заводы.

«Все ринулись в аптечный маркетинг. Тенденция понятна. Однако крупные игроки, которые инвестируют в розницу, теряют свои позиции. Не переоценивают ли аптечный маркетинг?» – задаётся вопросом генеральный директор Rx Code Денис Вязников.

«Переоценивают только на ограниченном отрезке. Да, каждый второй менеджер фармкомпаний тратит усилия на то, чтобы сделать отношения с аптечной сетью более удачными, – отвечает Николай Демидов. – Но у любой компании в кризис, вкладывайся в аптечный маркетинг или не вкладывайся, если не снижать стоимость своего продукта (что фармпроизводители не желают делать или делают нехотя), ты останешься наиболее дорогим. И будешь находиться под атакой трёх, пяти, десяти конкурентов, которые тоже купили аптечный маркетинг. И если не покупаешь его в том объёме, чтобы отбиться, то проиграешь в любом случае».

Кто же однозначно выиграл от маркетинга? По данным QuintilesIMS, ещё два года назад первая десятка крупнейших игроков фармацевтической розницы занимала 20% аптечного рынка. Сегодня на долю топ‑10 приходится уже 30%. Конкуренции оказались не страшны ни кризис, ни даже стабилизация.

О насущном

Ещё одна причина невысокого КПД рекламных и маркетинговых вложений… «Можно хорошо прорекламировать препарат, реклама может даже понравиться – и человек захочет приобрести лекарство. Но продукта просто может не быть в аптеке. Неплохо бы вместе с лидерством в росте рекламных затрат не забыть изменить индекс дистрибуции», – поясняет генеральный менеджер QuintilesIMS.

2015 год прошёл под лозунгом «От потребления – к накоплению!» Тенденции 2016 года были совсем другими – снижение инфляции, восстановление потребления в натуральном выражении. Всё это расценили как первый признак стабилизации не только на аптечном рынке, но и в экономике страны в целом. Однако поведение покупателя изменилось не благодаря, а вопреки. Располагаемый подушевой доход в ценах 2014 года, по прогнозам, продолжит падать и в 2017‑м, и в 2018 году.

Возвращение к росту доходов предполагается только в 2019‑м…

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

Страсти по рецепту. Когда аптекам надо готовиться к контрольным закупкам

Страсти по рецепту. Когда аптекам надо готовиться к контрольным закупкам  Рецепт жизнестойкости. Лояльность клиентов аптеки невозможно купить

Рецепт жизнестойкости. Лояльность клиентов аптеки невозможно купить  Возвращение «тёти Аси». Затраты на маркетинг растут быстрее фармрынка

Возвращение «тёти Аси». Затраты на маркетинг растут быстрее фармрынка  «И фармацевт пряталась под стол». Ещё раз о медицинских представителях

«И фармацевт пряталась под стол». Ещё раз о медицинских представителях  Атака дженерика. Борьба за покупателей продолжается

Атака дженерика. Борьба за покупателей продолжается