Держи тариф шире

Нормативами Банка России, определявшими цену ОСАГО раньше, были недовольны все. Страховщики жаловались, что несут убытки. Водители заявляли, что платят слишком много. Поэтому Центробанк сделал всю систему более гибкой.

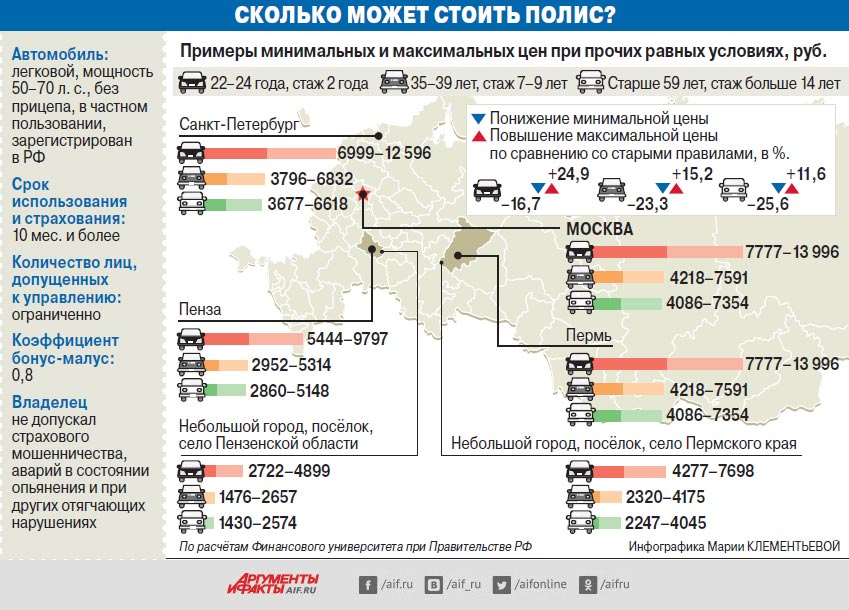

1. Расширяется диапазон базовых тарифов, на которые страховые компании накручивают региональные и индивидуальные клиентские коэффициенты. Минимальная отметка для легковых автомобилей в этом коридоре теперь 2746 руб., верхняя граница поднята до 4942 руб. И внутри этой вилки страховщики могут выбрать любую ставку, которую сочтут для себя выгодной и конкурентоспособной.

2. В зависимости от возраста и стажа вождения приобретатели ОСАГО поделены теперь на целых 58 категорий. И для каждой установлен свой коэффициент, повышающий или понижающий базовый тариф. Самая большая накрутка – в 1,87 раза – положена совсем неопытным водителям, которым ещё не исполнилось 22. Начиная с 35–39 лет и при стаже в 3–4 года уже можно рассчитывать на небольшую скидку. Раньше этого не было. А максимальный понижающий коэффициент – 0,93 – страховщикам разрешено устанавливать клиентам в возрасте от 59 лет. Главное, чтобы водительский стаж при этом тоже был не меньше 3 лет.

3. По-новому будет определяться коэффициент бонус-малус (КБМ), который оценивает риск аварийности применительно к конкретному водителю. Такой коэффициент у одного человека теперь будет только один, независимо от количества полисов ОСАГО, в которых его фамилия фигурирует. При этом с 1 апреля 2019 г. он будет устанавливаться на год и периодически пересматриваться. Изначально, если у водителя было несколько КБМ, выберут минимальный. Затем, если год прошёл без аварий, бонус-малус уменьшат, а если случилось ДТП – увеличат.

Такая система позволит компаниям устанавливать клиентам индивидуальные ставки, точнее учитывающие вероятность страховых выплат. И, как утверждает Российский союз автостраховщиков, многие водители выиграют. По оценкам, сделанным РСА в конце прошлого года, ОСАГО по новым правилам станет дороже только для 17% автовладельцев, а для 83% дешевле. А средняя цена полиса (в ноябре это было 5703 руб.), по расчётам ЦБ РФ, вырастет на 1,5%.

Где ждать подорожания?

Но что будет на самом деле? Какой базовый тариф – ближе к верхней или нижней границе – будут выбирать конкретные компании в погоне за прибылью? Независимые эксперты считают: в ближайшее время средний рост составит не менее 10%. А политика компаний в отдельных регионах будет зависеть от ситуации на местных рынках.

Наиболее вероятен рост тарифа там, где «автогражданка» однозначно приносит страховщикам убытки. По оценке РСА, в этой «красной зоне» 20 регионов: Северная Осетия, Карачаево-Черкесия, Ингушетия, Кабардино-Балкария, Дагестан, Хакасия, Красноярский, Приморский, Хабаровский и Камчатский края, Липецкая, Волгоградская, Новосибирская, Ростовская, Владимирская, Белгородская, Ленинградская, Амурская, Астраханская и Пензенская области. Во многих из них крупные страховщики в январе уже повысили свой базовый тариф на 15–20%.

В «зелёной зоне» рейтинга РСА регионы, где компании продают ОСАГО с прибылью или с вполне терпимыми убытками. Есть надежда, что базовый тариф здесь не вырастет и, может быть, даже снизится. Такие шансы велики в Удмуртии, Чувашии, Мордовии, Карелии, Якутии, Ненецком автономном округе, Забайкальском крае, Псковской, Рязанской, Орловской, Брянской, Новгородской, Калининградской, Сахалинской, Костромской, Курской, Кировской, Томской, Саратовской и Калужской областях. В остальных регионах ситуация может складываться по-разному в различных компаниях. Например, один из известных страховщиков, чтобы привлечь больше клиентов, ещё в ноябре снизил свои тарифы в 21 городе, и среди них оказались не только представители «зелёной зоны».

Кто сможет сэкономить?

«Наилучшие возможности для выбора выгодного тарифа у водителей из региональных центров, где работают по 10–20 страховых компаний с разной политикой, – оценивает ситуацию руководитель департамента страхования и экономики социальной сферы Финансового университета при Правительстве РФ Александр Цыганов. – Самая низкая конкуренция – в сельских районах, где, бывает, всего один страховщик. Но даже в глубинке полис ОСАГО можно купить в другой компании через Интернет по более низкой цене, что сдерживает аппетиты местных монополистов. И в любом случае даже в регионах из «красной зоны» страховщики будут учитывать личность клиента. Шансы получить наименьшую индивидуальную цену ОСАГО будут у тех водителей, которых компания давно обслуживает и которые не допускали раньше аварий».

«Наилучшие возможности для выбора выгодного тарифа у водителей из региональных центров, где работают по 10–20 страховых компаний с разной политикой, – оценивает ситуацию руководитель департамента страхования и экономики социальной сферы Финансового университета при Правительстве РФ Александр Цыганов. – Самая низкая конкуренция – в сельских районах, где, бывает, всего один страховщик. Но даже в глубинке полис ОСАГО можно купить в другой компании через Интернет по более низкой цене, что сдерживает аппетиты местных монополистов. И в любом случае даже в регионах из «красной зоны» страховщики будут учитывать личность клиента. Шансы получить наименьшую индивидуальную цену ОСАГО будут у тех водителей, которых компания давно обслуживает и которые не допускали раньше аварий».

И на этом реформа ОСАГО не заканчивается. С 1 сентября 2019 г. будет отменён коэффициент мощности двигателя, с 1 сентября 2020 г. – территориальный коэффициент. И в те же сроки тарифный коридор будет расширен вверх и вниз ещё дважды.

Подписывайтесь на АиФ в  MAX MAX

|

В каких регионах ОСАГО подорожает?

В каких регионах ОСАГО подорожает?  Почему теперь не рекомендуется оформлять европротокол?

Почему теперь не рекомендуется оформлять европротокол?  Могут ли за отсутствие знака «Шипы» лишить страховки?

Могут ли за отсутствие знака «Шипы» лишить страховки?  Нужно ли распечатывать электронный полис Е-ОСАГО в цвете?

Нужно ли распечатывать электронный полис Е-ОСАГО в цвете?