Бандитские проценты

«Заметное ускорение кредитования физических лиц происходило в условиях постепенного перехода домашних хозяйств от сберегательной модели поведения к увеличению потребления», — написал Центробанк в своём докладе о развитии банковской системы в 2018 г. Переводим на русский язык: всё, что накопили, потратили — дальше не остаётся ничего другого, как занимать.

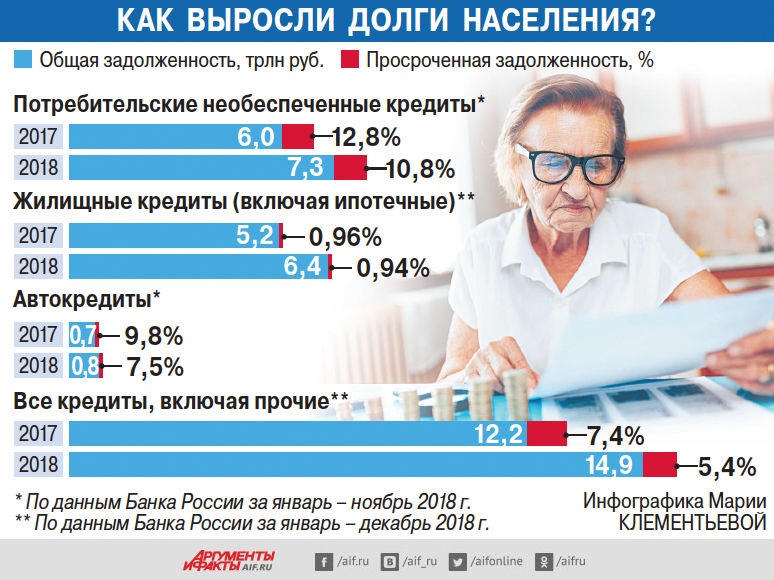

Судя по статистике ЦБ РФ (см. инфографику), занимают жители России на две главные цели — покупку жилья и чтобы просто выжить. Банки в союзе с микрофинансовыми организациями (МФО) охотно идут им навстречу. Половина денег, которые они ссудили гражданам в прошлом году, — это потребительские кредиты, которые ничем не обеспечены, то есть выданы под честное слово, в лучшем случае под справку о зарплате. Проще всего получить такой заём в МФО, где он оформляется за 15 минут. Но и проценты затем набегают такие, что страшно подумать, — до 1,5% в день. Причём это уже после того, как в конце января вступил в силу закон, который понизил предельные ставки.

«В 90-е гг. так кредитовали бандиты, — считает председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин. — А самые высокие ставки новый закон о МФО установил для тех, кто находится в самой трудной ситуации и занимает на срок до 15 дней сумму до 10 тыс. руб. В этом случае плата за деньги может достигать 2% в сутки, или 730% годовых. Получается, чем беднее человек, тем хуже условия, на которые он вынужден соглашаться».

По опросу, который провела КонфОП, больше половины клиентов МФО занимают на покрытие неотложных расходов, включая погашение предыдущего долга. Но проценты растут так быстро, что небольших зарплат на возврат всего занятого не хватает. «Если видите вывеску „Быстрые деньги“, „Деньги до зарплаты“, „Кредитный кооператив“, обходите стороной эту точку, — советует Янин. — Лучше отказаться от покупки, занять у близких, попытаться найти новую работу, пересмотреть свои второстепенные расходы, но не брать лёгкие займы, ведущие в кабалу».

Кто станет банкротом?

Машина выбивания долгов при этом работает всё эффективнее. Просроченная задолженность снизилась в прошлом году и по потребительским, и по автомобильным кредитам. По жилищным осталась без изменений — в районе 1%. Вроде бы немного. Но если смотреть не на проценты, а на ситуацию, которая затронула уже десятки миллионов людей, пора бить в колокола. «Не меньше 45 млн человек в России имеют сегодня один или больше кредитов и займов. Тех, кто допускает просрочку, то есть не платит 3 месяца или больше, не меньше 11 млн, — анализирует проблему финансовый омбудсмен Ассоциации российских банков Павел Медведев. — Бывает так. Сначала человек берёт ипотечный кредит, надеясь на стабильную зарплату. Потом, когда его увольняют, пытается закрыть ипотеку потребительским банковским кредитом. А когда банки перестают его кредитовать, обращается в МФО».

Финансовые власти понимают: надувать кредитный пузырь опасно. Если он лопнет (масса людей не сможет платить по долгам), поднимется волна банкротств банков. ЦБ принимает меры, чтобы снизить количество новых кредитов «под честное слово». Но тем, кто уже набрал долгов выше всех физических сил, от нововведений не легче. Что их ждёт? «За рубежом такая проблема решается через процедуру банкротства, когда непосильный долг списывается, — рассказывает Медведев. — В Великобритании каждый год рассматривается 11 млн заявлений о банкротстве. Финансовые омбудсмены занимаются этим бесплатно для граждан: всю систему содержат финорганизации. Они делают институту омбудсменов отчисления, если принимается решение в пользу клиента. Считается, что банки и МФО тоже должны отвечать за то, что выдали кредит, который оказался человеку не по плечу. А в России закон о банкротстве написан так, что им могут воспользоваться только обеспеченные люди. Сумма долга, который можно списать на его основе, начинается с 500 тыс. руб. При этом юристу и финансовому управляющему, без которых невозможно провести процедуру банкротства, нужно заплатить не меньше 150 тыс.».