Как рассчитывается налог на недвижимость? Инфографика

Как рассчитывается налог на недвижимость? Инфографика

14 октября правительство Москвы приняло предложения департамента экономической политики и развития города об установлении в столице нового порядка расчёта налога на имущество физических лиц. Со следующего года владельцы недвижимости будут платить налог, исходя из её кадастровой стоимости, а не более низкой инвентаризационной.

Базовая ставка налога с кадастровой стоимости — 0,1 %, но у муниципалитетов есть возможность увеличивать её в 3 раза.

Согласно законопроекту, собственники любых гаражей и недвижимости в Москве стоимостью до 10 млн руб. будут раз в год платить налог по ставке 0,1 %, от 10 до 20 млн — 0,15 %, от 20 до 50 млн — 0,2 %, до 300 млн — 0,3 %. Для объектов дороже 300 млн руб. в Налоговом кодексе установлена ставка 2 %.

По данным департамента по экономической политике, доля квартир до 10 млн руб. составляет 77 %, от 10 до 20 млн руб. — 20 %, от 20 до 50 млн — 2 %.

Налоговая нагрузка будет расти постепенно в течение пяти лет. Для разных видов жилья предусмотрены вычеты: 20 кв. м на квартиру, 10 кв. м — на комнату, 50 кв. м — на дом.

По расчётам ФНС, переход на новую базу при ставке в 0,1 % увеличит налоговую нагрузку на москвичей в среднем в 5 раз — до 6690 рублей.

Согласно одобренным параметрам, для трёхкомнатной «сталинки» стоимостью 13 млн руб. предельная нагрузка вырастет в 10 раз: с 1390 руб. до 14 440 руб., для квартиры в 186 кв. м в элитной новостройке — с 15 000 до 76 400 руб. (расчёты на основе данных «Миэль-девелопмент»).

Налог на среднюю московскую квартиру в 54 кв. м при ставке 0,1 % составит 5440 руб., а за квартиру более 100 кв. м в новостройке в ЦАО нужно будет заплатить около 40 000 рублей.

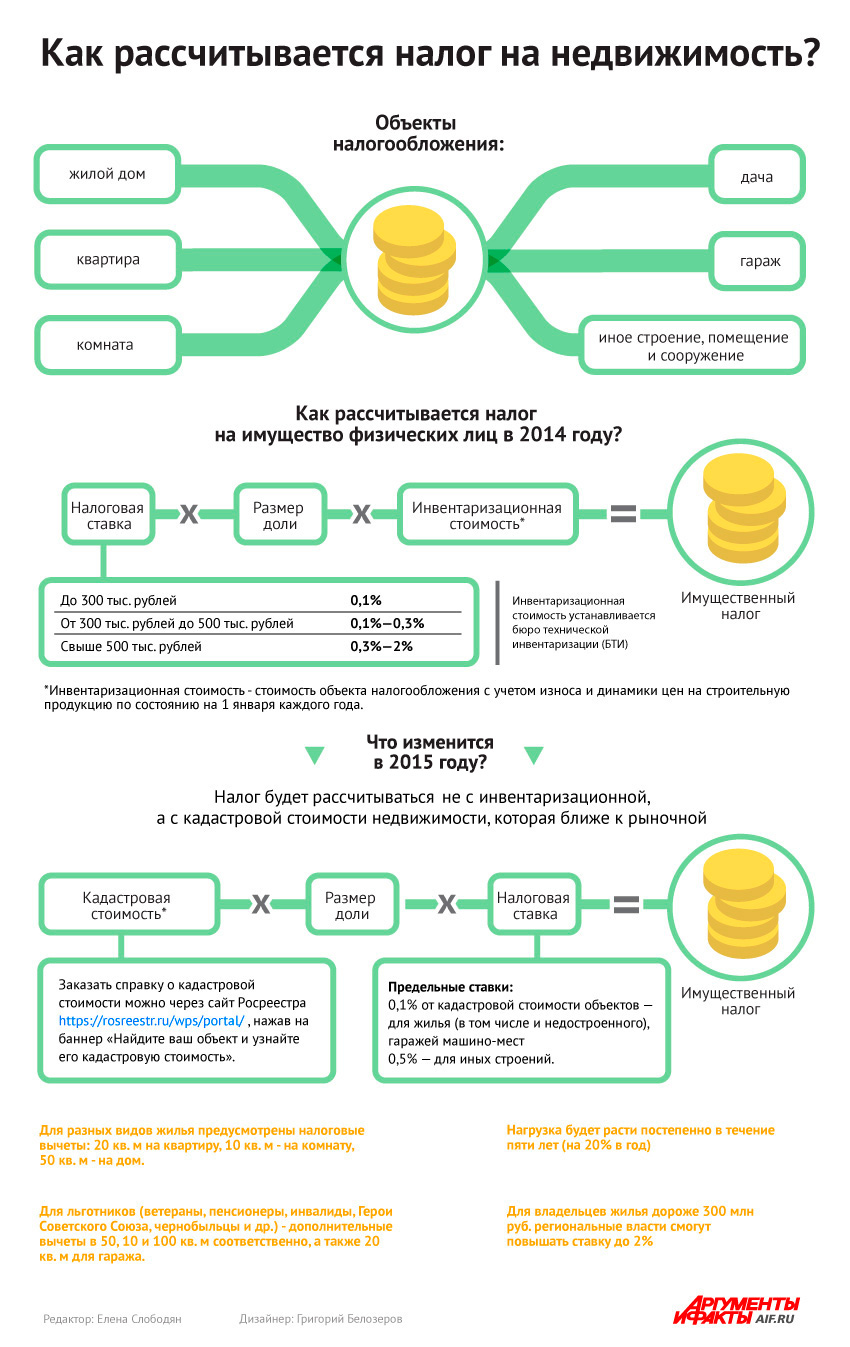

Как сейчас рассчитывают налог на недвижимость?

Налог на имущество физических лиц является обязательным для всех граждан РФ, кто владеет недвижимостью, к которой относятся: дома, квартиры, дачи, хозяйственные и прочие строения.

Для этих объектов расчёт налога на имущество сейчас осуществляется исходя из инвентаризационной стоимости имущества. Узнать инвентаризационную стоимость можно в отделении БТИ по месту нахождения имущества. При расчёте налога данные об инвентаризационной стоимости берутся по состоянию на 1 января каждого года.

Налог на имущество физических лиц рассчитывается по следующей формуле:

Имущественный налог = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Что касается налоговых ставок, то на текущий момент установлены три стоимостных «порога» недвижимого имущества: до 300 тысяч рублей, от 300 до 500 тысяч и свыше полумиллиона рублей.

При стоимости выше 300 до 500 тысяч рублей ставка установлена в размере 0,1 %.

Если суммарная инвентаризационная стоимость имущества выше 500 тысяч рублей, будет применяться налоговая ставка в размере 0,3 %.

Если свыше полумиллиона — 2 %.

Оплата имущественного налога производится не позднее 1 ноября года, следующего за годом, за который исчислен налог. Таким образом, в 2014 году налог на имущество физическим лицам необходимо платить за 2013 год, и сделать это нужно не позднее 1 ноября 2014 года.

Кто освобождён от уплаты налога на недвижимость?

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награждённые орденом Славы трёх степеней;

- инвалиды I и II групп, инвалиды с детства;

- участники гражданской и Великой Отечественной войн, других боевых операций;

- военнослужащие Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны;

- лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча»;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца.

Налог на строения, помещения и сооружения также не уплачивается:

- пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

- гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- работниками сферы искусства и культуры, если помещение используется в качестве музея, библиотеки или иного общественного помещения;

- гражданами, имеющими в собственности строение, размер которого менее 50 кв. м.

Подписывайтесь на АиФ в  MAX MAX

|

Как заработать на недвижимости? Секреты инвестиционных сделок с квартирами

Как заработать на недвижимости? Секреты инвестиционных сделок с квартирами  Сдать квартиру в Москве и уехать. Сколько стоит жизнь в тропиках

Сдать квартиру в Москве и уехать. Сколько стоит жизнь в тропиках  Как государство поможет военным, арендующим жильё?

Как государство поможет военным, арендующим жильё?  ...Из чего складывается налог на землю? (17.01.2013) ...Из чего складывается налог на землю?

...Из чего складывается налог на землю? (17.01.2013) ...Из чего складывается налог на землю?  ...Из чего складывается налог на землю? (28.09.2012) ...Из чего складывается налог на землю?

...Из чего складывается налог на землю? (28.09.2012) ...Из чего складывается налог на землю?