На какую пенсию теперь смогут рассчитывать россияне?

На какую пенсию теперь смогут рассчитывать россияне?

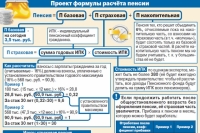

В Госдуме окончательно приняты законы о пенсионной реформе, которые изменяют порядок начисления пенсий уже с 2015 года. Пенсия будет состоять из двух частей: страховой и накопительной.

Размер страховой пенсии будет рассчитываться на основании баллов, исходя из уровня зарплаты, возраста выхода на пенсию и стажа — минимальный стаж для получения трудовой пенсии достигнет 15 лет вместо нынешних пяти лет, причём «белая» зарплата в этот период должна быть не меньше 2 МРОТ (минимальный размер оплаты труда, сейчас 5205 руб.).

Помимо этого, реформируется система накопительной пенсии, доступной для россиян 1967 года рождения и младше — изменится как размер обязательных отчислений в накопительную часть, так и порядок работы негосударственных пенсионных фондов, куда можно перечислять накопительные взносы.

Как будет начисляться пенсия?

Трудовая пенсия у россиян будет состоять из двух самостоятельных частей: страховой пенсии и накопительной. Россияне, родившиеся до 1967 года, будут получать только страховую пенсию.

Граждане 1967 года рождения и младше могут выбирать: либо получать только страховую пенсию, либо накапливать дополнительную пенсию, перечисляя взносы в негосударственный пенсионный фонд или управляющую компанию.

Работодатели перечисляют 22 % от суммы официальной заработной платы сотрудника в качестве взносов в Пенсионный фонд России (ПФР). Далее эта сумма делится на две: 16 % от суммы зарплаты поступают на индивидуальный лицевой счёт в ПФР, а 6 % от суммы зарплаты поступают на солидарную часть, которая не учитывается при начислении пенсии, а используется для финансирования базовых страховых выплат нынешним пенсионерам. Т. е. индивидуальная пенсия формируется именно за счёт 16 % отчислений на лицевой счёт в ПФР. Граждане старше 1967 года рождения получат все эти 16 % в качестве взносов в страховую пенсию.

Для тех, кто моложе и имеет право на накопительную пенсию, часть этих 16 % может быть направлена на накопительную часть — до 6 % от суммы зарплаты можно направлять в специальную финансовую организацию, которая будет распоряжаться этими средствами для их роста аналогично банковским вкладам. По умолчанию, сумма взносов накопительной пенсии составляла 2 % от зарплаты и перечислялась в управляющую компанию Внешэкономбанка. Те, кто хочет переводить накопительную часть в другие организации или перечислять больший процент взносов в накопительную пенсию, должны написать соответствующее заявление в своём отделении ПФР. Кроме этого, в накопительную пенсию можно передавать и дополнительные собственные средства — сверх отчислений работодателя.

При выходе на пенсию по возрасту россиянин сможет рассчитывать

- либо на базовую страховую пенсию, если его стажа и взносов не хватает на полноценную страховую пенсию — сейчас это 3610 руб. 31 коп. в месяц;

- либо на начисленную страховую пенсию — сумма на лицевом счёте, делённая на 228 месяцев (19 лет, расчётный период выплат пенсии);

- либо на сумму страховой пенсии и накопительной пенсии — размер дополнительной накопительной пенсии рассчитывается как пенсионные накопления, делённые на те же 228 месяцев.

►Советы экспертов: Как можно обеспечить безбедную старость без надежды на пенсию →

Как накопить на страховую пенсию?

Чтобы рассчитывать на страховую пенсию по старости, нужно выполнить следующие условия: достичь пенсионного возраста (сейчас 60 лет для мужчин и 55 лет для женщин), иметь страховой стаж не менее 15 лет и индивидуальный пенсионный коэффициент не менее 30. Пенсионный коэффициент — это сумма накопленных баллов, один балл можно соотнести с зарплатой в размере 1 МРОТ (сейчас 5205 рублей) в течение 1 года трудового стажа. Для накопления 30 баллов нужно в течение 15 лет делать отчисления в ПФР с «белой зарплаты» размером не меньше 2 МРОТ. Если официальная зарплата меньше — то копить баллы придётся дольше. Количество баллов ограничено и сверху — максимальное число баллов равно отчислениям с максимальной установленной зарплаты, сейчас это 47 тысяч рублей в месяц.

Страховые пенсии по инвалидности и по случаю потери кормильца будут назначаться независимо от продолжительности страхового стажа и количества баллов. Кроме этого, будет осуществляться перерасчёт пенсии работающих пенсионеров — до трёх баллов ежегодно.

Что будет с накопительной пенсией?

Непопулярные изменения коснулись и накопительной пенсии: все накопления граждан за 2014 год будут принудительно направлены в распределительную систему ПФР. Сумму накоплений государство компенсирует пенсионными баллами, зачисленными в страховую часть пенсии гражданина. С 2014 года также вводится мораторий на перечисление накоплений из ПФР в управляющие компании и негосударственные пенсионные фонды. С 2015 года взносы в накопительную пенсию «по умолчанию» обнуляются, т. е. все взносы будут направляться в страховую пенсию, если только гражданин не напишет соответствующего заявления в ПФР до конца 2015 года.

Одновременно с этим Госдума приняла законы об акционировании негосударственных пенсионных фондов и о создании системы гарантирования пенсионных накоплений. Акционирование НПФ должно повысить прозрачность фондов и их привлекательность для инвесторов, а двухуровневая система гарантирования прав застрахованных лиц должна защитить пенсионные накопления. ПФР и негосударственные пенсионные фонды будут перечислять часть взносов в Агентство по страхованию вкладов (то же, что страхует сейчас вклады в банковских организациях), которое будет заниматься вопросами выплаты гарантийных возмещений и инвестированием средств фонда гарантирования пенсионных накоплений.

Подписывайтесь на АиФ в  MAX MAX

|

Шувалов: правительство не допустит обмана вкладчиков при пенсионной реформе

Шувалов: правительство не допустит обмана вкладчиков при пенсионной реформе  Бюджетная пенсия. Сохранят ли пенсионные льготы педагогам и врачам?

Бюджетная пенсия. Сохранят ли пенсионные льготы педагогам и врачам?  На государственную пенсию надеются только 12% россиян

На государственную пенсию надеются только 12% россиян  Путин считает нецелесообразным повышать пенсионный возраст

Путин считает нецелесообразным повышать пенсионный возраст  Нужно ли до 31 декабря писать заявление на перераспределение пенсии?

Нужно ли до 31 декабря писать заявление на перераспределение пенсии?