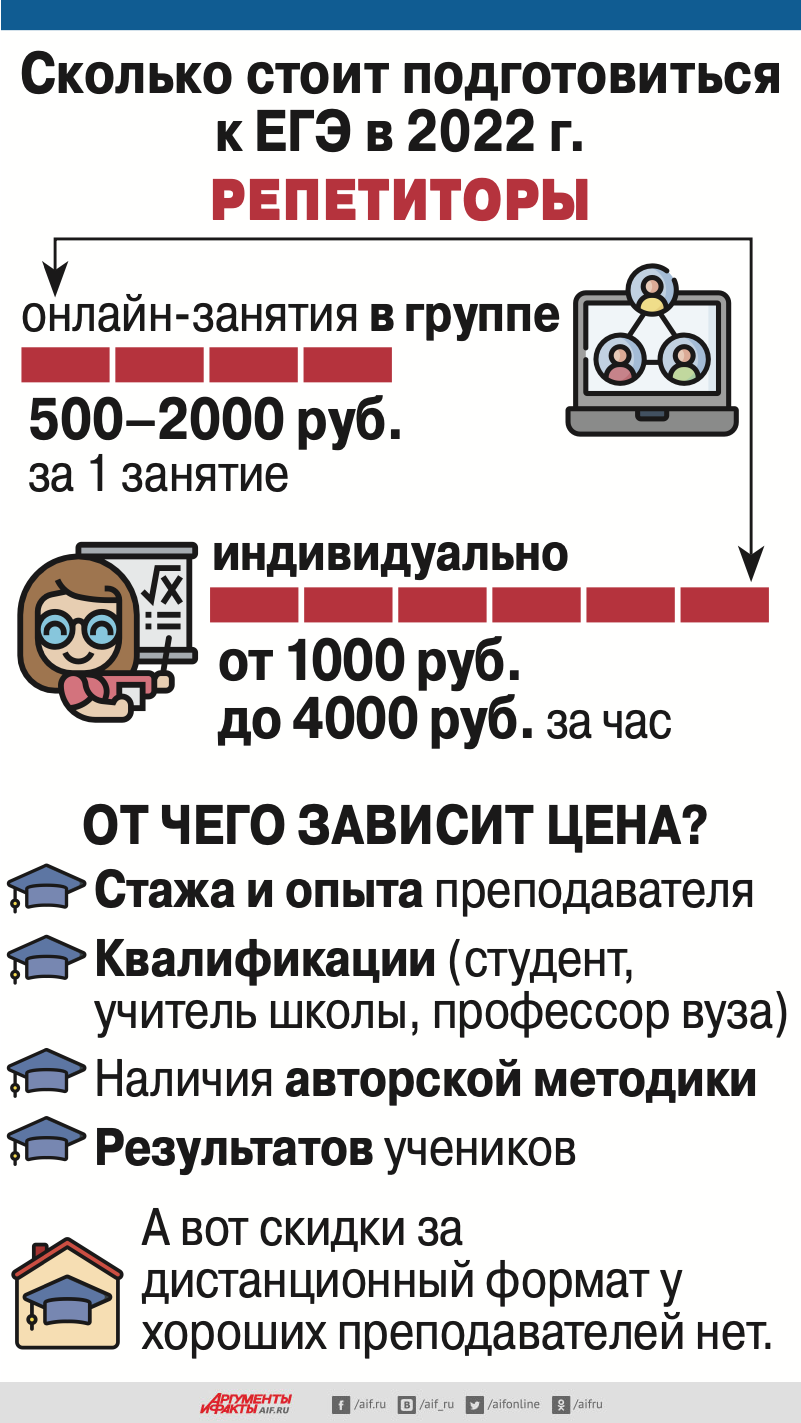

До начала ЕГЭ меньше двух месяцев. Хватит ли баллов, чтобы поступить на бюджет? Или лучше подстраховаться и подумать о получении образовательного кредита?

Никаких изменений и ограничений в отношении образовательных кредитов власти не объявляли. Поэтому действуют те же правила и требования, что и в 2021 г. Они, к слову, стали более доступными с августа 2020 г. Поэтому за год количество студентов, их оформивших, выросло в 2,5 раза. По данным Минобрнауки, в 2020/2021 учебном году молодые люди заключили 16 813 договоров о предоставлении образовательных кредитов с господдержкой. Больше всего они оказались востребованы у студентов МГУ им. Ломоносова, РЭУ им. Плеханова, РУДН, НИУ «Высшая школа экономики».

«АиФ» выяснил все плюсы и минусы получения высшего образования в кредит.

1. Как придётся выплачивать?

Хотя образовательные займы предлагаются во многих банках, самый выгодный — кредит с господдержкой. Он предоставляется только Сбербанком — с ним Минобрнауки заключило соглашение о предоставлении субсидий из госбюджета. Процентная ставка для студента фиксирована и составляет 3%. Дело в том, что большую часть процентов оплачивает государство. Во время учёбы молодые люди выплачивают только проценты. А всю остальную сумму можно возвращать банку через 9 месяцев после окончания вуза в течение 15 лет. Учитывая инфляцию, образовательный кредит с господдержкой оказывается достаточно выгодным. Взять кредит можно как для оплаты одного семестра, года, так и всего периода обучения. В любом вузе любого региона России.

Всё, что называется «образовательными» кредитами в других банках, представляют собой обычные целевые займы. Они могут отличаться от обычных потребительских кредитов только специальными условиями, например, отсрочкой платежей на время поиска работы.

2. Можно ли взять льготный кредит на обучение в вузе за границей?

Нет. Образовательный кредит с господдержкой предоставляется для оплаты обучения только в вузах, которые имеют государственную аккредитацию и лицензию в РФ. Поэтому если вы хотите учиться в университете за границей или получать степень МВА (руководители среднего и высшего звена) в престижной бизнес-школе, то вам предложат обычный образовательный кредит. Процентные ставки по ним выросли так же, как и по всем другим видам кредитования. В частности, у крупных банков — от 20,5% и выше. «В обычном механизме кредитования без господдержки кредит берётся на родителя, а студент выступает как созаёмщик. Это в настоящее время ещё менее популярно, поскольку повысились ставки, но пока что учебный процесс не начался. К осени ставки могут снизиться, и тогда такие кредиты могут стать более востребованными», — поясняет Мария Ермилова.

3. Кто может получить?

Кредит может быть выдан начиная с 14 лет. Но если заёмщик несовершеннолетний гражданин, то тогда потребуется письменное согласие родителей или законных представителей. Несовершеннолетним под опекой не выдают согласно закону «Об опеке и попечительстве». А вот поручители, справки о доходах для получения образовательного кредита с господдержкой не нужны.

Не имеет значения и прописка. Заём может быть предоставлен как по месту постоянной, так и временной регистрации. Особое условие, которое выставляют банки, — кредит оформляется только на студента.

4. Есть ли различия в получении кредита в разных регионах?

Нет, так как программа образовательного кредитования с господдержкой одна, и ставка в 3% тоже фиксируется на весь срок. Разница может быть только в сумме кредита, так как стоимость обучения в региональных вузах обычно меньше, чем в столичных. Понятно, что сумма кредита равна той сумме, которую вы должны вузу. Она указывается в договоре об оказании платных образовательных услуг. Деньги на руки не выдаются, а переводятся на счёт института или университета.

5. Что будет, если студента отчислят?

В этом случае ему придётся выплачивать обычный потребительский кредит, так как господдержка предоставляется только студентам. Так что нужно хорошо подумать, прежде чем выбирать университет и образовательную программу. И трезво оценить свои силы — а сможете ли вы её осилить?

6. Можно ли погасить образовательный кредит досрочно?

Да, при желании можно вернуть кредит раньше срока. Комиссия за это не берётся. К примеру, студенту могут помочь родители. Либо он решит устроиться на работу во время учёбы и выплачивать заём досрочно. Важно, что в любом случае оплачивать кредит должен сам студент.

7. Может ли банк отказать в кредите?

К сожалению, да. Как и при подаче документов на любой другой кредит. «Банк может это сделать без объяснения причин, — говорит Мария Ермилова. — Об этом обычно написано в анкете заёмщика. Причём отказ может быть на любом этапе оформления. Помимо этого, отказ возможен, если не в порядке документы. Что касается суммы кредита, то ограничения могут быть только исходя из того, какова стоимость обучения в вузе. Скажем, если она равна 1 млн руб., а просят в кредит 2 млн, то выдать могут только 1 млн».

Платить до пенсии

Директор Института развития образования НИУ ВШЭ Ирина Абанкина:

Директор Института развития образования НИУ ВШЭ Ирина Абанкина:

— В мире образовательные кредиты намного более распространены, чем в России. Мировой опыт показывает, что они увеличивают доступность образования, позволяют многим семьям, которые не могли бы претендовать на качественные, а следовательно, и дорогие программы, всё-таки получить их. Разработаны схемы расплаты в зависимости от доходов человека. Если платежи по кредиту превышают определённый процент дохода, например, 4% как в Швеции, то долг реструктурируется и относится на более поздние платежи. Поэтому образовательные кредиты выплачивают иногда очень долго, а к пенсионному возрасту вообще могут обнуляться все невыплаченные проценты. Как в той же Швеции. В любом случае в большинстве стран это очень долгосрочные низкопроцентные кредиты с программами господдержки. Иногда вузы сами же субсидируют процентную ставку, либо сами выдают кредиты на обучение у них.

Но есть и негативные последствия. В частности, доступные кредитные программы повышают цены на образование. К примеру, при президенте Обаме в США были введены недорогие программы высшего образования в муниципальных колледжах в размере 10–12 тыс. долл. в год. Под них массово стали получать образовательные кредиты. В итоге буквально за 3–4 года цены выросли до 15 тыс. долл. в год и больше.

В последние годы наметилось новое интересное направление — инвестиции в образование другого человека (human capital contracts). Вкладывать могут как частные инвесторы, так и просто любой человек. Потом они претендуют на долю дохода в 1%, 2% и т. д. — это оговаривается договором. Есть условия отсрочки по службе в армии, беременности и родам и др. Человек или работодатель, делая инвестицию, понимает, что в будущем он вкладывается в того, кто генерирует его доход своими заработками. Сейчас в Австралии это начинает развиваться, немного в Европе и Америке.

Спрос на хорошее образование сегодня есть. Иногда работодатели готовы вкладываться в образование своих специалистов, чтобы потом иметь конкурентное преимущество на рынке.

Подписывайтесь на АиФ в  MAX MAX

|