Куда пойдут ставки?

Дополнительный стимул рынку ипотеки в начале 2000-х гг. дало появление системы страхования вкладов и Агентства по ипотечному жилищному кредитованию. Эти государственные структуры - одни из немногих, чью работу можно назвать безупречной.

«Снижения объёмов рынка мы не прогнозируем, - говорит Мария Полякова, директор департамента инноваций, методологии и стандартизации АИЖК. - Это связано и с фундаментальными факторами (спрос на недвижимость, доступность жилья и ипотеки, нет альтернативных вариантов сбережения капитала), и с тем, что есть интерес со стороны государства - обеспечить граждан жильём и интерес финансового сектора - развивать залоговое розничное кредитование. Доля тех, кто может позволить себе приобрести недвижимость в кредит, довольно высока. Ставки по ипотеке ещё не достигли критического уровня, после которого идёт значительный отток спроса. Если они достигнут 15-16%, большинство заёмщиков предпочтёт «обождать».

«Всё зависит от уровня инфляции, - считает Григорий Полторак, президент компании «БЕСТ-Недвижимость». - Нес¬колько лет назад «критической» считали ставку 10-11%».

«Из своего опыта 2008-2009 гг. я бы назвал такие «рубежные» цифры: для клиентов со средней величиной первоначального взноса 14% годовых на объект недвижимости вторичного рынка и 15% - на новостройку, - убеждён Лев Плецельман, руководитель Службы ипотечного кредитования «ИНКОМ-Недвижимость». - Размер ставки зависит и от уровня платёже¬способности населения. Если он падает, на рынке остаются лишь те, кому некуда деваться, а сам рынок резко уменьшается».

Что делать закредитованным?

Сегодня клиенты приходят за ипотекой не «чистыми», а со множеством ещё не выплаченных кредитов - машина, кредитные карты... На что они могут рассчитывать?

- Сначала нужно разобраться со старыми кредитами, - убеждена Татьяна Ушкова, зам-предправления Абсолют Банка. - Человек должен понимать: потребительский кредит - это ответственность на год. А ипотека - как минимум на 7-8 лет - именно таков средний срок «жизни» ипотечного кредита. Банки очень осторожно относятся к заёмщикам, которые на момент подачи заявки ещё не погасили несколько крупных кредитов.

Необходима в первую очередь

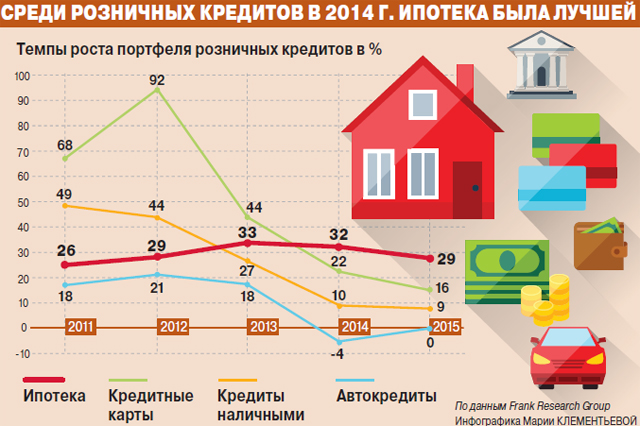

Ипотека стоит обособленно от остального банковского бизнеса, считает Юрий Грибанов, генеральный директор Frank Research Group. За 9 месяцев этого года выдача потребительских кредитов снизилась на 4%, а ипотека, напротив, выросла на 36%.

Есть опасения, что ипотека в следующем году будет сокращаться, потому что падают доходы населения. Однако на ипотеку и спрос на недвижимость положительно влияет фундаментальный факт: в России недостаток жилья на одного жителя.

В этом смысле ипотека находится в привилегированном положении. Жильё, недвижимость - это предметы первой необходимости.

Если у человека есть шанс купить квартиру, дом, он их купит. Если у него есть возможность платить по ипотеке, он будет это делать. Ипотечный кредит - это, пожалуй, последний платёж в иерархии, который заёмщик будет готов просрочить.

Не накопил на взнос - не вернёшь и ипотеку

Банковский бизнес, как и история, цикличен. Сегодня он возвращается к залоговому кредитованию.

«Сегодня на смену беззалоговым кредитам приходят кредиты с залогом, - рассказывает Татьяна Ушкова, заместитель председателя правления Абсолют Банка. - Такой тренд существует во всём мире: если ты берёшь кредит, ты должен предоставить банку не только ежемесячные платежи, но и обеспечение. Переход на залоговое кредитование - эволюционный процесс».

Когда финансисты говорят о росте кредитования, перед ними встаёт вопрос: будет ли увеличение кредитного портфеля сбалансированным или они примут на себя дополнительные риски? Обжёгшись на беззалоговом кредитовании, регулятор предъявляет банкам очень жёсткие требования. По мнению Татьяны Ушковой, в будущем году смягчения требований к заёмщикам или снижения первоначального взноса точно не произойдёт: «Экспресс-ипотека если и останется, то только для имиджа. Основной упор, совершенно очевидно, банки сделают не на неё».

Слишком жёстко или просто честно?

Требования к заёмщикам стали жёстче, убеждён Григорий Полторак, президент компании «БЕСТ-Недвижимость»: «Мы это ощущаем, наблюдаем, как банки отказывают потенциальным клиентам. С другой стороны, мне всегда казалось безответственным, если ипотеку готовы были выдать с нулевым первоначальным взносом, из-за этого была масса проблем. Вот почему мы приветствуем качест¬венную экспертизу и оценку клиентов».

«Любое кредитование - это статистика, - говорит Татьяна Ушкова. - Мы больше 10 лет на рынке ипотечного кредитования, так что у нас есть цифры, на основе которых можно делать выводы. Так вот, дефолт по займам с первоначальным взносом от 0 до 15% в 6 раз выше, чем у тех заёмщиков, которые при оформлении квартиры в ипотеку внесли 15-25% от стоимости жилья. Это говорит о том, что человек, возможно, и хотел бы вовремя выплатить кредит, но не рассчитал свои возможности на моменте вхождения в сделку. Именно поэтому я уверена, что банки не только должны предоставлять услуги, но и заниматься финансовой грамотностью населения. Люди не рождаются банкирами, но профессионалы финансового бизнеса обязаны делиться знаниями с другими».

«Я вспоминаю два периода, когда на рынке существовали кредиты без первоначального взноса, - рассказывает Елена Кураткина, заместитель начальника Управления предпродажной подготовки и маркетинга Группы компаний ПИК. - Это были 2007 и 2013 гг. Нужно понимать, что такой кредит - это повышенный уровень риска для банка, а риск всегда отражается на процентной ставке: на первичном рынке жилья она была сначала на уровне 16% годовых, потом - 15%, затем - 14%. Замечу, что программа без первоначального взноса не пользовалась большим спросом у клиентов Группы компаний ПИК. В первую очередь потому, что на рынке недвижимости много альтернативных сделок. Например, люди продавали свои «однушки» на вторичном рынке жилья и приобретали «двушки» и «трёшки» на первичном. Соответственно, большинство сделок совершались с первоначальным взносом 20-40%. Кроме того, финансовая грамотность людей растёт, и, прежде чем брать кредит, они внимательно просчитывают свои возможные платежи. Конечно, им интереснее получить ставку 12%, чем 14-15%. Так что, если банковские программы с первым взносом 0% с рынка уйдут, большого оттока клиентов не произойдёт».

Количество и качество

«Сегодня мы видим очень пристальное внимание банков к тем клиентам, которые имеют первоначальный взнос в размере менее 15% от всей суммы, - поделился Лев Плецельман, руководитель Службы ипотечного кредитования «ИНКОМ-Недвижимость». - И объяснение у банков очень простое: если человек не смог накопить деньги на первоначальный взнос, то как же он сможет жить, выплачивая кредит?

Действительно, сегодня большинство клиентов просто продают одну квартиру и покупают другую с помощью ипотеки. А ведь это самый востребованный продукт на вторичном рынке. Если спросить у банкиров, они ответят, что в среднем величина кредита очень небольшая. Что сегодня купишь в Москве и области за два-три миллиона? Поэтому большинство сделок по сути - это расширение, улучшение жилищных условий, а не приобретение квартиры с нуля. Соглашусь с Татьяной Ушковой: сегодня важно, не сколько кредитов выдадут банки, а как эти кредиты будут обслуживаться, перераспределяться. Только в этом случае человек не просто купит в кредит одну квартиру на всю свою жизнь, а приобретёт с помощью ипотеки одно жильё, выгодно прокредитуется в другом банке, продаст первое и приобретёт другое, может быть, тоже с помощью ипотеки... Особенно сложно, используя ипотечный кредит одного банка, купить квартиру, находящуюся в залоге в другом банке. Но сегодня стандартизованных способов для этого нет, а именно в таком подходе - большой запас для роста рынка».

В поисках идеального заёмщика

Сегодня главное и для банкиров, и для государства, - это сбалансированный рост без лишних рисков. А снизить их в ипотечном кредитовании может в первую очередь грамотный подход к оценке клиентов, которые хотят взять ипотеку. Как говорит Татьяна Ушкова, ипотечный кредит сегодня едва ли дадут заёмщику «с улицы»: «Хорошим клиентом сегодня можно назвать того, кто готов внести от 25% стоимости квартиры в виде первого взноса, а платежи по кредиту будут занимать до 40% от дохода».

Банки уже не первый год обещают бороться за «хорошего заёмщика». Что это значит? Имеют ли они в виду офисного служащего крупной компании с заработком 100 тыс. руб. по 2-НДФЛ, уже имеющего пару потребительских кредитов? Но доходы населения падают - не окажется ли такой «хороший заёмщик» без работы? «Банки ценят ответственного заёмщика, - считает Юрий Грибанов, - а самая ответственная - это мать-одиночка с двумя детьми. Кто хороший, решает департамент банка, занимающийся рисками. Хорош тот, кто вернёт заём. Все банки, которым отрезали возможность выдавать дорогие кредиты с 1 января 2015 г., будут бороться именно за категорию клиентов, которая находится в среднем сегменте, в т. ч. и с помощью понижения ставок».

«Клиенты делятся на тех, кто сберегает, и тех, кто кредитуется. Тех, кто сберегает, никак не перетянуть во вторую половину, но именно они считаются самыми хорошими заёмщиками, потому что умеют откладывать деньги, - уверена Татьяна Ушкова. - Остальные поняли, что такое жить в кредит, что такое - не рассчитаться, общаться с коллектором. Но самое главное - они поняли, что у них появилась кредитная история на всю жизнь, что запись в ней не убрать, даже если ты выплатил банку все долги, «выправился». «Я считаю, рынок должен двигаться в сторону качественных изменений к уже существующим заёмщикам, - полагает Лев Плецельман. - Когда всё «только начиналось», квартиры приватизировали со множеством долей по числу членов семьи. Сегодня таким клиентам нужно улучшать жилищные условия. В ипотеку они входят долго, тщательно считают, смогут ли «потянуть» кредит. Такие заёмщики бывают очень надёжными».

Кому льготную, социальную?

«Не секрет, что социальная ипотека для АИЖК в 2015 г. - приоритет номер один, - поделилась Мария Полякова, директор департамента инноваций, методологии и стандартизации АИЖК. - Сегодня у нас хорошо развиваются программы для военных и с использованием материнского капитала. Также в этом году мы активно выдавали кредиты по ипотечной программе «Молодые учителя» по ставке 8,5% и «Молодые учёные» по ставке 10-10,5%».

Инфляция плюс маржа

«Сейчас мы разработали социальную ипотеку для участников программы «Жильё для российской семьи», которые смогут приобрести жильё по цене на 20% ниже рыночной, но не дороже 30 тыс. руб. за 1 кв. м, - продолжает Мария Полякова. - Категории населения, которые признаны социально приоритетными, указаны в постановлении Правительства РФ № 404 от 05.05.2014 г. Именно на них будет распространяться льготная ипотека: мы сейчас активно дорабатываем социальный стандарт. Принцип его будет довольно прост: ставка будет ограничена «сверху» по Указу Президента РФ № 600. Рассчитывается она так: инфляция плюс маржа, которая постепенно снижается: в этом году - 4,3%, в 2015 г. - 3,8%, а к 2017 г. должна достигнуть 2,2%».

Есть здесь и несостыковки: ведь инфляция официальная заявлена в районе 7%, а реальная - минимум 15%. Даже если сложить 7 и 4,3, получится 11,3% - под эту ставку банки выдают ипотеку некоторым категориям клиентов. Вопрос в том, что при этом они основываются на рисках и прочих условиях, связанных с проверкой каждого конкретного клиента, параметров кредита, а при социальной ипотеке это, увы, не так.

«Банки могут выпустить ценные бумаги и продать их с заданной доходностью, как было, например, по программе «Новостройка», успешно реализованной ВЭБ, - полагает Татьяна Ушкова, зампредправления Абсолют Банка. - Но захочет ли социально приоритетный клиент взять большую, скорее всего, непомерную для себя сумму даже под низкий процент?»

Обратная сторона медали

«Ситуация с бюджетниками, действительно, не радужная, - согласна Мария Полякова, - однако категории населения, перечисленные в постановлении № 404, очень разные, и доходы у них различаются кардинально. Там есть сотрудники и ОПК, и ВПК - а они сегодня у государства приоритет номер один. А есть и те, кто действительно нуждается, и они не возьмут день¬ги ни под какую ставку. Думаю, ипотека для них - это не способ решить их жилищную проблему».

Татьяна Ушкова предложила посмотреть на социальную ипотеку с двух сторон: не только со стороны государства, но и со стороны работодателя. Крупные компании, чтобы удержать своих сотрудников, и ставки субсидируют, и корпоративное жильё строят. Практика эта сегодня набирает обороты.

Эксперты ставят диагноз

Мария Полякова, директор департамента инноваций, методологии и стандартизации АИЖК:

Мария Полякова, директор департамента инноваций, методологии и стандартизации АИЖК:

- Если останутся только 2-3 крупных банка, позитивного сценария развития не будет. Конкуренция должна присутствовать на любом рынке, и рынок ипотеки не является исключением. Сегодня банки пришли к золотой середине между желанием увеличить портфель и стремлением ограничить риски, дополнительные риски принимать не хотят. С другой стороны, сегодня информация о заёмщике стала гораздо доступнее и прозрачнее: есть и бюро кредитных историй, можно проверить и налоги, и даже штрафы ГИБДД. Росреестр предоставляет информацию по недвижимости. Качество рынка растёт за счёт информационной доступно¬сти. Заёмщик стал «прозрачнее» для кредитора. И наоборот, благодаря недавно принятым законодательным изменениям, в частности закону о потребительском кредитовании, кредитор тоже становится «понятнее» заёмщику.

Татьяна Ушкова, заместитель председателя правления Абсолют Банка:

Татьяна Ушкова, заместитель председателя правления Абсолют Банка:

- По моим прогнозам, в ближайшем будущем качество заёмщиков, а вместе с ним и качество обслуживания в банках будут улучшаться. Драйвером роста кредитования останутся залоговые кредиты, а ипотека будет флагманским продуктом. Тем более что сейчас есть возможность рефинансировать свои ипотечные кредиты, которые были оформлены 5-6 лет назад, по более выгодным ставкам.

Лев Плецельман, руководитель Службы ипотечного кредитования «ИНКОМ-Недвижимость»:

Лев Плецельман, руководитель Службы ипотечного кредитования «ИНКОМ-Недвижимость»:

- Ипотека стала реальным инструментом улучшения жилищных условий или сохранения денежных средств. Прогнозы в нынешних условиях делать сложно, но ипотека будет развиваться - не только количест¬венно, но и качественно.

Елена Кураткина, заместитель начальника Управления предпродажной подготовки и маркетинга Группы компаний ПИК:

Елена Кураткина, заместитель начальника Управления предпродажной подготовки и маркетинга Группы компаний ПИК:

- Внутри банковского сообщества развернётся соревнование за лучших клиентов в рамках программ рефинансирования ипотечных кредитов. Но я надеюсь, что и среди новых покупателей ипотека по-прежнему будет востребована. Ставки, скорее всего, будут расти, но банки будут стараться сохранить темпы выдачи новых ипотечных кредитов.

Юрий Грибанов, генеральный директор Frank Research Group:

Юрий Грибанов, генеральный директор Frank Research Group:

- Ситуация сложная, но вполне рабочая. Я вообще считаю ипотеку самым конст-руктивным и клиентоориентированным кредитом, потому что она решает серьёзную жизненную проблему. Она поддерживает строительство, а оно - драйвер всей экономики. Надеюсь, вся система будет работать правильно и эффективно - банки, АИЖК, строители.

Григорий Полторак, президент «БЕСТ-Недвижимость»:

Григорий Полторак, президент «БЕСТ-Недвижимость»:

- Надеюсь, банки займут своё место и в формировании рынка арендного жилья. Потому что нельзя вливать в строительную индустрию только день¬ги физических лиц, будущих собственников. Надеюсь, будет меняться и законодательство, а банки поймут, как они будут участвовать в этом сегменте… Хочу ещё сказать, что агентства недвижимости часто сами приводят клиентов в тот или иной банк. При этом мы смотрим не только на ставки, но и на качество работы с заёмщиками. Есть финансовые структуры, куда приходишь с клиентом, и знаешь, что за час-полтора сделка будет завершена и со стороны менеджмента строжайший контроль. А есть такие, где можно провести день и организовано всё безобразно. Надеюсь, что в 2015 г. банки поймут: если они хотят, чтобы риелторы приводили к ним клиентов, нужно отладить процесс кредитования.

Лариса Митяшова, директор правового департамента Ассоциации российских банков:

Лариса Митяшова, директор правового департамента Ассоциации российских банков:

- Нельзя сбрасывать со счетов и развитие нашего законодательства. АРБ ратует за защиту прав кредитора, и мы над этим работаем. Но мы понимаем, что должен быть соблюдён баланс интересов между кредитором и потребителем. Надеюсь, что в 2015 г. примут закон о банкротстве физических лиц и другие документы, которых мы очень ждём и которые будут способствовать развитию рынка.

Подписывайтесь на АиФ в  MAX MAX

|