65 лет назад в СССР был принят закон, заложивший основы советской пенсионной системы. какие её принципы сегодня полезно было бы вернуть?

Советская пенсия по старости устанавливалась очень просто. Главным был трудовой стаж — 25 лет для мужчин и 20 лет для женщин. Гарантированный минимум составлял 50 руб., при зарплатах сверх 80 руб. — 55–50% от прежней получки. Максимум — 120 руб., у шахтёров и представителей других опасных профессий — 160 руб. И кажется, что так было всегда. Но единой пенсионной системы в СССР долго не существовало. В разных отраслях на старость платили по-разному, зачастую — просто гроши. Колхозники до 1965 г. не получали государственных пенсий вообще.

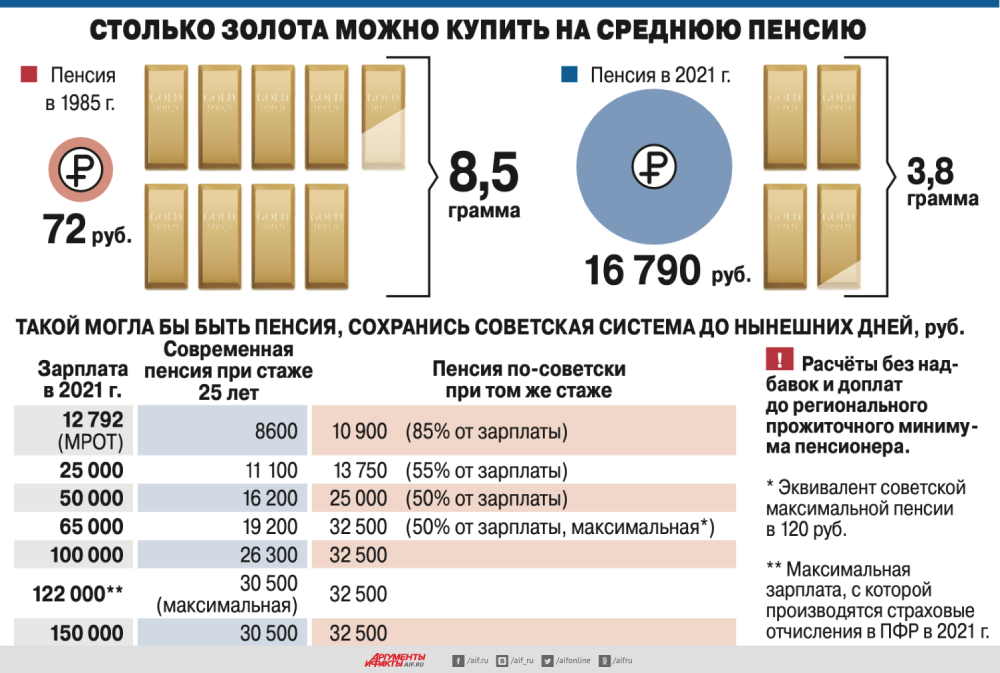

С пенсионного закона, принятого 14 июля 1956 г., начали вводиться единые правила, резко улучшившие жизнь стариков. Какими могли бы быть нынешние пенсии, сохранись та советская система до наших дней? «АиФ» сделал расчёты, и сравнение оказалось не в пользу современной России (см. инфографику). С чем это связано?  Об отличиях между советским и современным подходом к исчислению пенсии мы поговорили с профессором кафедры трудового права и права социального обеспечения Московского государственного юридического университета Эльвирой Тучковой.

Об отличиях между советским и современным подходом к исчислению пенсии мы поговорили с профессором кафедры трудового права и права социального обеспечения Московского государственного юридического университета Эльвирой Тучковой.

Уравниловка по-новому

Алексей Макурин, «АиФ»: — Эльвира Галимовна, я на днях включил калькулятор Пенсионного фонда и загрустил. К 65 годам заработаю пенсию, которая компенсирует в лучшем случае 20% моего нынешнего дохода. Если буду трудиться до 73 лет с зарплатой в 122 тыс. руб. (максимальной, с которой сейчас отчисляются страховые взносы в ПФР) — подниму свой пенсионный бюджет до 32,5 тыс. руб. Но, во-первых, это вряд ли получится. Во-вторых, при советской системе стажа и заработка для этого потребовалось бы в 2 раза меньше. А купить на такие же деньги можно было бы в 2 раза больше.

Эльвира Тучкова: — Да, страховая пенсионная система сейчас в тупике. Условия назначения пенсий по старости в России и механизм определения их размеров сегодня абсолютно не стимулируют человека, чтобы он трудился как можно дольше с высокой отдачей. В СССР если человек выработал полный требуемый стаж и достиг общего пенсионного возраста 55–60 лет, то ему полагалась пенсия, исчисленная из его фактического заработка, но не меньше минимальной суммы, определённой для диапазона, в котором находилась его зарплата. И было понятно, к чему стремиться. А сегодня размер пенсии и право на её получение зависят прежде всего от величины такого рукотворного показателя, как индивидуальный пенсионный коэффициент (ИПК), спрогнозировать который и самостоятельно подсчитать невозможно.

Люди с высокими «белыми» зарплатами тоже дискриминируются. Каждый год устанавливается потолок заработка, облагаемого страховыми взносами. А с той суммы, что выше, на лицевой счёт работника в ПФР не зачисляется ничего.

— Но потолок был и в советское время. В чём разница?

— В СССР цены стояли на месте, жизнь была стабильной, и люди лучше приспосабливались к уравниловке. Многие бабушки умудрялись накопить внукам по несколько сот рублей. К тому же после каждого съезда партии пенсии повышались. В 1990 г. типичная пенсия равнялась 40% типичной зарплаты, что полностью соответствовало рекомендациям Международной организации труда. В начале 2021 г. это соотношение составляло только 32%.

— А как же повышение пенсий, о котором каждый год объявляет наш Минфин?

— Это лишь попытки поддержать покупательную способность пенсий с учётом инфляции. А так как базовые суммы, которые индексируются, невелики, редко у кого прибавка дотягивает до 1000 руб.

Эхо неудачных реформ

— Вместе с известным финансистом мы в «АиФ» однажды выразили покупательную способность средней пенсии через золото. Посчитали, сколько можно было купить на неё в 1985 г. и каким должен быть пенсионный доход, чтобы сегодня купить то же количество. В 2021 г. это 37 тыс. руб., а реальная средняя пенсия в 2 раза меньше. Как она так сильно отстала от жизни?

— В 1990 г. был принят закон «О государственных пенсиях в РСФСР», который сохранил справедливые принципы советского пенсионного обеспечения, предусмотрел создание Пенсионного фонда и гарантировал полную индексацию назначенных пенсий. Однако в условиях начавшейся гиперинфляции средств ПФР оказалось недостаточно, и государство, отказавшись от индексации пенсий, перешло к их компенсации. Это стало точкой, с которой начался глобальный обвал прежнего уровня пенсий.

— Может быть, надо было сохранить советскую модель, когда пенсии выплачивались непосредственно из госбюджета?

— Это не решило бы проблему, т. к. федеральный бюджет тоже был хронически дефицитным.

— Почему все реформы за последние 30 лет не улучшили положение пенсионеров?

— Потому что их главными идеологами были финансисты и экономисты. А свою главную цель они видели в необходимости оптимизировать государственные расходы на финансирование страховой пенсионной системы. Права человека, среди которых важнейшее — право на достойную жизнь, в расчёт никто не принимал.

Посмотрите, как исчисляется пенсия по последнему закону, вступившему в силу в 2015 г. Её размер зависит от величины ИПК, который рассчитывается по формуле. Сначала определяется сумма страховых взносов, перечисленная в ПФР с годовой зарплаты работника. А потом эта сумма делится на величину, не имеющую никакого отношения ни к его стажу, ни к заработку, — на взнос, который может поступить в ПФР с максимальной зарплаты, учитываемой в соответствующем году для формирования страховых пенсий. Эта облагаемая страховым тарифом величина растёт на 300–400 тыс. руб. в год. А реальные зарплаты растут куда медленнее. И год за годом ИПК будущего пенсионера уменьшается. При таком механизме выходить на пенсию через 10 лет будет ещё менее выгодно, чем сегодня.

Вперёд в прошлое

— Какие советские пенсионные правила стоит нынче восстановить?

— Вернуться в ту систему уже невозможно. Она могла эффективно работать только в социалистической экономике, где государство контролировало и распределяло все финансовые ресурсы. Но критерии назначения пенсий надо сделать прозрачными. Нужно напрямую, а не через хитрые коэффициенты учитывать два показателя: количественный (стаж) и качественный (зарплату). При этом минимальный размер пенсии должен обеспечивать достойные условия жизни. И государство должно гарантировать его на федеральном уровне каждому гражданину, независимо от территории его проживания.

Что касается повышения пенсионного возраста, то этот процесс целесообразно сделать более плавным, растянув на 10–15 лет. А тем, кто уже заработал большой стаж, например 40 лет, надо предоставить право на получение страховой пенсии по старости независимо от возраста.