Трое детей, дом в ипотеке и долг в 14 млн рублей - для 26-летней жительницы Челябинска Дарьи Расторгуевой закон о банкротстве физлиц стал спасением. В 2008 г. Дарья с мужем, её родители и старший брат купили в кредит большой дом за 8 млн руб. Всю эту сумму одолжили у банка. Риелторский и строительный бизнес приносили им неплохой доход (200-300 тыс. руб. в месяц), и выплаты по ипотеке (80 тыс. руб.) не были тяжким бременем. Но в кризис дела пошли плохо, доходы кардинально снизились. К тому же у Расторгуевых один за другим родились трое малышей. Выплачивать ипотеку семья больше не могла. Банк продал их дом за бесценок, и всё равно Расторгуевы, перебравшиеся в съёмную квартиру, остались в долгах. Документы на банкротство они подали чуть ли не первыми в стране - в день вступления в силу закона, 1 октября. Дарья сама собирала все документы, сама представляла свои интересы в суде, что было очень непросто. 17 ноября её признали банкротом. Впереди распродажа имущества, правда, кроме автомобиля, продавать нечего.

А вот жителю Благовещенска Владимиру Мирошниченко есть что терять. Его имущество (недостроенный дом, участок, мастерская и пр.) оценили в 12,3 млн руб., а долги - более чем в 30 млн руб. До окончания процедуры банкротства суд запретил ему покидать страну.

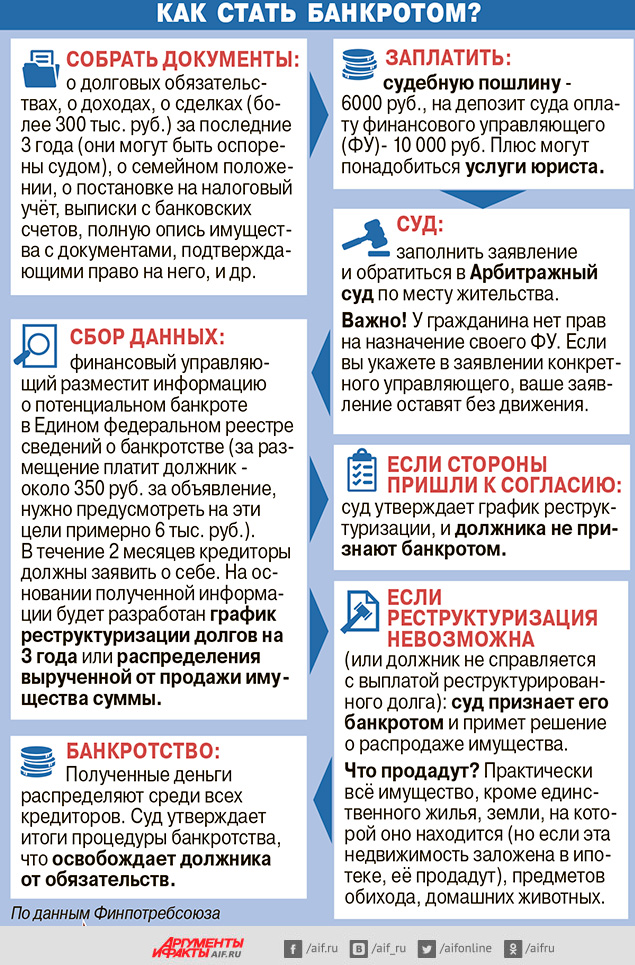

«При долге меньше 500 тыс. руб. гражданин имеет право подать заявление о банкротстве. Если общий долг превышает 500 тыс. руб. и должник не в состоянии его своевременно погашать, то он не просто имеет право, а обязан подать заявление, - поясняет Игорь Костиков, руководитель Союза защиты прав потребителей Финпотребсоюз. - Суду нужно представить документы, подтверждающие невозможность своевременного погашения долга. В банкротстве могут отказать, если гражданин что-то утаивает, дезинформирует суд».

«При долге меньше 500 тыс. руб. гражданин имеет право подать заявление о банкротстве. Если общий долг превышает 500 тыс. руб. и должник не в состоянии его своевременно погашать, то он не просто имеет право, а обязан подать заявление, - поясняет Игорь Костиков, руководитель Союза защиты прав потребителей Финпотребсоюз. - Суду нужно представить документы, подтверждающие невозможность своевременного погашения долга. В банкротстве могут отказать, если гражданин что-то утаивает, дезинформирует суд».

На процедуру банкротства понадобится не менее 50 тыс. руб. - так оценили затраты юристы Арбитражного третейского суда г. Москвы. Ведь оплатить нужно не только госпошлину и услуги финансового управляющего, понадобится и адвокат: нужно понять, есть ли способы реструктуризировать долг, собрать массу справок, правильно составить заявление… Банкротство не рекомендуется тем, чьё единственное жильё находится в ипотеке (его продадут), говорят эксперты, а также тем, кто хочет в дальнейшем заниматься бизнесом или поступить на госслужбу. В первом случае статус банкрота не позволит получить кредит на развитие бизнеса, а во втором - работу.

Подписывайтесь на АиФ в  MAX MAX

|