Юань теснит в России доллар и евро. А хранить валюту под подушкой стало надёжней, чем в банке. Что ещё важно учитывать, чтобы не потерять деньги, отложенные на чёрный день?

Где хранить рубли

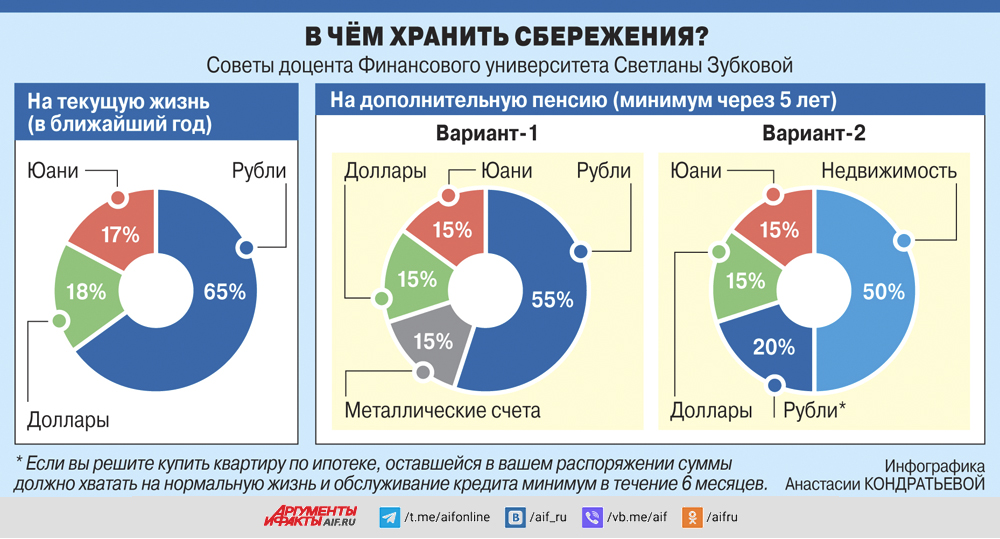

«Трудно прогнозировать, как будут дальше складываться взаимоотношения России с другими странами, как быстро российская и мировая экономика компенсируют  сложившиеся сейчас перекосы. Поэтому ни одну валюту нельзя однозначно назвать стабильной и привлекательной, – предупреждает доцент Финансового университета при правительстве РФ Светлана Зубкова. – Сегодня как никогда важно диверсифицировать размещение денежных средств. Тогда, если вдруг обесценится или станет недоступной какая-то их часть, другие не пострадают. И важнее всего сегодня даже не приумножение накоплений, а финансовая безопасность. Прежде всего нужен запас рублей, позволяющий нормально жить полгода-год. Эту часть сбережений лучше хранить в такой форме, которая позволяет воспользоваться ими в любой момент. Для человека со средними доходами это срочный рублёвый вклад в пределах 1,4 млн руб. в одном банке. На счета до такой суммы распространяется государственное страхование. И вы всегда получите с них назад не меньше, чем разместили».

сложившиеся сейчас перекосы. Поэтому ни одну валюту нельзя однозначно назвать стабильной и привлекательной, – предупреждает доцент Финансового университета при правительстве РФ Светлана Зубкова. – Сегодня как никогда важно диверсифицировать размещение денежных средств. Тогда, если вдруг обесценится или станет недоступной какая-то их часть, другие не пострадают. И важнее всего сегодня даже не приумножение накоплений, а финансовая безопасность. Прежде всего нужен запас рублей, позволяющий нормально жить полгода-год. Эту часть сбережений лучше хранить в такой форме, которая позволяет воспользоваться ими в любой момент. Для человека со средними доходами это срочный рублёвый вклад в пределах 1,4 млн руб. в одном банке. На счета до такой суммы распространяется государственное страхование. И вы всегда получите с них назад не меньше, чем разместили».

Надо ли отказываться от доллара

Доллар в этом году в мире заметно вырос как к евро, так и к другим денежным единицам. А вот в России американская валюта сильно подешевела. Стоит ли в нынешней ситуации делать личные сбережения в «зелёных»?

«Стоит, – считает финансовый советник Олег Орлов. – Курс доллара в 60 руб. создан искусственно, вероятность, что он снова пойдёт вверх, велика. Правда, если вы рассчитываете поспекулировать – купить доллары и продать их с прибылью уже через 3–6 месяцев, – вы, скорее всего, не выиграете ничего. Сейчас банки продают населению американскую валюту очень дорого: по безналу – в районе 66 руб., в обменных кассах – в районе 70. И предпосылок для такой глубокой девальвации, которая с лихвой перекрывает эти вложения, в ближайшие месяцы всё же нет. Однако через 3–5 лет всё возможно, и на такой срок покупать доллары выгодно».

«Стоит, – считает финансовый советник Олег Орлов. – Курс доллара в 60 руб. создан искусственно, вероятность, что он снова пойдёт вверх, велика. Правда, если вы рассчитываете поспекулировать – купить доллары и продать их с прибылью уже через 3–6 месяцев, – вы, скорее всего, не выиграете ничего. Сейчас банки продают населению американскую валюту очень дорого: по безналу – в районе 66 руб., в обменных кассах – в районе 70. И предпосылок для такой глубокой девальвации, которая с лихвой перекрывает эти вложения, в ближайшие месяцы всё же нет. Однако через 3–5 лет всё возможно, и на такой срок покупать доллары выгодно».

По оценке ведущего аналитика компании «Открытие Инвестиции» Андрея Кочеткова, если ситуация в России и вокруг неё останется как сейчас, в ближайшее время роста валютных курсов мы не увидим. К началу 2023 г. возможно подорожание доллара до 65–70 руб. Но только в том случае, если нефтегазовая выручка, поступающая в страну, сильно упадёт, а финансовые власти начнут намеренно поднимать курсы иностранных валют, чтобы обеспечить бюджету прежний объём доходов.

По оценке ведущего аналитика компании «Открытие Инвестиции» Андрея Кочеткова, если ситуация в России и вокруг неё останется как сейчас, в ближайшее время роста валютных курсов мы не увидим. К началу 2023 г. возможно подорожание доллара до 65–70 руб. Но только в том случае, если нефтегазовая выручка, поступающая в страну, сильно упадёт, а финансовые власти начнут намеренно поднимать курсы иностранных валют, чтобы обеспечить бюджету прежний объём доходов.

Плюсы и минусы юаня

Чтобы добиться курса, комфортного для казны и экспортёров, Минфин и ЦБ раньше увеличивали покупку долларов и евро в резервы. Теперь, под санкциями, государство может покупать только юани или рупии и воздействовать на главные мировые валюты опосредованно через кросс-курсы. Решение на этот счёт в правительстве пока что не принято. Но народ китайскую валюту уже вовсю покупает. В банковских кассах она стоит в районе 97–98 руб. за 10 юаней. А годовые вклады в юанях гарантируют до 2%.

«Для диверсификации сбережений китайская валюта неплохо подходит, – считает профессор Высшей школы экономики Евгений Коган. – В случае новой девальвации рубля юань в России полетит вверх. А потенциал его собственного падения к доллару небольшой, несмотря на все риски, существующие в Китае».

«Для диверсификации сбережений китайская валюта неплохо подходит, – считает профессор Высшей школы экономики Евгений Коган. – В случае новой девальвации рубля юань в России полетит вверх. А потенциал его собственного падения к доллару небольшой, несмотря на все риски, существующие в Китае».

При этом не стоит питать иллюзий: конвертировав купюры с видами российских городов в купюры с портретом Мао Цзэдуна, не удастся заработать больше, чем на покупке дензнаков с американскими президентами. «Курс юаня в России меняется  вслед за курсом доллара, – обращает внимание заведующий лабораторией анализа институтов и финансовых рынков РАНХиГС Александр Абрамов. – Китайской валюты сегодня в России много, и нет никаких предпосылок к тому, чтобы её курс вырос больше, чем доллар».

вслед за курсом доллара, – обращает внимание заведующий лабораторией анализа институтов и финансовых рынков РАНХиГС Александр Абрамов. – Китайской валюты сегодня в России много, и нет никаких предпосылок к тому, чтобы её курс вырос больше, чем доллар».

Почему рулят наличные

Но преимущество юаня в другом. Это дружественная валюта, которую можно без проблем поместить на банковский счёт и без проблем снять. А от счетов, где лежат недружественные дензнаки, теперь одна головная боль. В ряде банков за их обслуживание надо платить комиссию, достигающую 12% в год. Обналичить разрешается максимум 10 тыс. долл. И даже это непросто. Во-первых, по правилам, введённым сейчас Центробанком, доллары и евро, поступившие в банк после 9 марта 2022 г., можно снять только в рублях. Во-вторых, банкноты недружественных стран не завозятся больше в Россию, их не хватает. Поэтому случается, что банки выдают положенную сумму частями в течение 1,5–2 месяцев или занижают курс, по которому валюта конвертируется в рубли.

«Конвертация должна происходить строго по курсу ЦБ РФ. А исполнить заявку на выдачу средства со счёта банк обязан в течение суток с момента требования клиента, – обращает внимание адвокат Андрей Мисаров. – Если деньги задерживаются, можно требовать неустойку. Но добровольно банк её не заплатит, апеллируя к санкционному форс-мажору. Придётся судиться, что долго и невыгодно, так как возможная компенсация не покроет судебные издержки. Поэтому, если вам задерживают выдачу наличной валюты, лучше для начала пожалуйтесь в интернет-приёмную Центробанка».

«Конвертация должна происходить строго по курсу ЦБ РФ. А исполнить заявку на выдачу средства со счёта банк обязан в течение суток с момента требования клиента, – обращает внимание адвокат Андрей Мисаров. – Если деньги задерживаются, можно требовать неустойку. Но добровольно банк её не заплатит, апеллируя к санкционному форс-мажору. Придётся судиться, что долго и невыгодно, так как возможная компенсация не покроет судебные издержки. Поэтому, если вам задерживают выдачу наличной валюты, лучше для начала пожалуйтесь в интернет-приёмную Центробанка».

Как сообщили aif.ru в пресс-службе Банка России, больше всего жалоб на задержку выдачи валюты было в марте. Тогда их поступило больше 2 тыс., и примерно треть были признаны обоснованными. Сейчас очереди за долларами уменьшились: летом в приёмную ЦБ обращалось по этому поводу по нескольку десятков человек в месяц.

В такой ситуации классическая установка на то, что деньги непременно должны работать, не всегда проходит проверку здравым смыслом. Если речь идёт о валютных накоплениях, все эксперты, опрошенные aif.ru, советуют держать их в наличных. Небольшие суммы – дома, крупные – в банковских ячейках. Даже большую часть юаней, по мнению Светланы Зубковой, стоит сберегать в кэше.

Надо ли покупать тенге и белорусский рубль

Часто по предварительному заказу можно купить в банке и менее распространённые валюты. Доступнее всего белорусский рубль и казахстанский тенге. Но они абсолютно не подходят для сбережений. «Валюты СНГ так же неустойчивы, как наш рубль. Они могут так же сильно колебаться вслед за мировыми ценами на сырьё и геополитическими потрясениями, – говорит доцент кафедры государственных и муниципальных финансов РЭУ им. Плеханова Елена Воронкова. – Белорусская валюта обычно следует за российской, так как на долю РФ приходится половина внешней торговли РБ. А курс тенге после 24 февраля этого года ослаб к рублю почти на 50%».

Золото или палладий?

И при всём при этом, формируя свой валютный портфель, очень важно учитывать, для чего вы сберегаете деньги. Если это отпуск за границей и у вас есть всё-таки возможность провести его в Европе, то в портфель сбережений стоит добавить евро. Если вы собираетесь в Турцию или Египет, то достаточно долларов. А если вы копите, скажем, на пенсию, требуется вообще другая стратегия (см. инфографику). «Для многолетних сбережений нужна комбинация решений, включающая, например, золото и доступные вклады в иностранной валюте, не подверженной санкционным запретам», – рекомендует Андрей Кочетков.

«Драгоценные слитки и металлические счета не подходят для краткосрочных вложений. Но через 10–15 лет инвестированные в них средства могут удвоиться, – уточняет Олег Орлов. – И я бы покупал не золото, а палладий – более редкий металл, лидер по добыче которого – Россия».

Подписывайтесь на АиФ в  MAX MAX

|