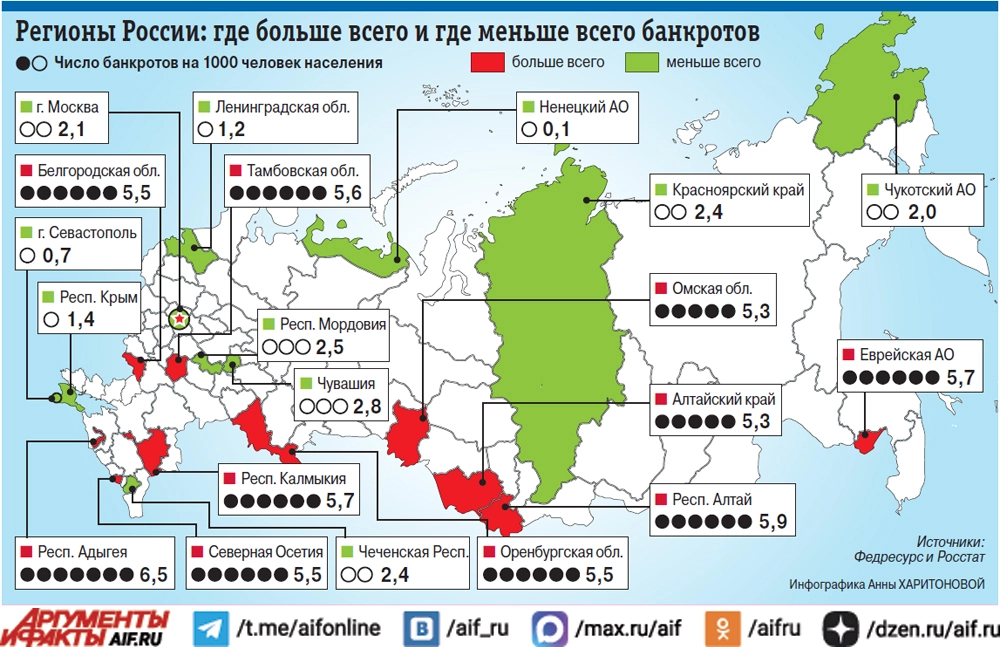

Подсчитано, что по итогам прошлого года 568 тысяч россиян были объявлены банкротами в судебном порядке и еще 61,3 тысячи — во внесудебном, по упрощенной процедуре. Судебных банкротств оказалось почти на треть больше год к году. Причем такие темпы прироста наблюдаются уже не первый год. Таким образом, рост устойчивый (правда, в первые годы действия соответствующего закона ежегодный прирост был еще больше — до 70 %).

Заработать на банкроте

Все больше людей видят в этой процедуре спасительную меру избавления от ставших непосильными долгов. На сегодня общее число банкротов превысило 2,2 млн человек. К тому же процедура банкротства активно популяризируется работающими на этой стезе фирмами. Как ни парадоксально, но на банкротах можно неплохо заработать.

Вокруг процедуры банкротства, существующей уже более десяти лет, вырос настоящий бизнес, построенный на услугах по списанию долгов, комиссиях арбитражных управляющих и перепродаже изымаемого имущества. Работающие в этой сфере юрфирмы часто завышают стоимость своих услуг, а имеющие инсайд покупатели распродаваемого имущества приобретают его за бесценок, а потом перепродают и наживаются. Кроме того, финансовые управляющие вполне законно получают обязательное вознаграждение, даже если у должника нет имущества, плюс процент от продажи имущества. Укоренилась практика «развода на банкротство», когда «специалисты», пользуясь неосведомленностью затюканных непосильными платежами граждан, убеждают их «влегкую» банкротиться, даже когда долг не достигает критической суммы или у человека нет имущества для продажи, не забывая при этом взять в буквальном смысле последние от 50-60 тысяч рублей за свои услуги. Эти минимальный порог. За сопровождение банкротства берут аж до 300 тыс. руб., средняя оценка — около 200 тысяч.

Такие «юристы-специалисты» также пользуются безграмотностью граждан, которые думают, что обанкротиться — это как воды попить и никаких серьезных последствий не будет. В «долговую яму», как в Средние века, действительно не посадят, как и в тюрьму, но последствия все же будут.

При этом сам по себе закон о банкротстве действительно правильный по сути своей. Он позволяет человеку найти выход из ситуации, которая кажется ему безвыходной, в том числе давая шанс начать «финансовую жизнь» с чистого листа.

Портрет банкрота и масштаб процесса

Инициаторами банкротства в судебном порядке по-прежнему остаются сами должники, они начинают более 97 % таких процедур. Отечественный банкрот при этом быстро «молодеет»: средний возраст банкрота 38 лет, еще недавно было 43 года (это инфантильность или ушлость?). Причем если посмотреть на соотношение просроченных (уже переданных судебным приставам) кредитов, производство по которым не было окончено, — по итогам прошлого года 9 млн на сумму почти 1 трлн рублей — и числа начатых судебных дел о банкротстве (568 тыс.), то оно говорит о том, что подавляющее большинство заемщиков тянут с неприятной процедурой до последнего, стремясь ее избежать и все-таки расплатиться.

Всего же на исполнении у приставов находилось в прошлом году около 34 млн дел о взыскании долгов по займам с физлиц на 3,8 трлн руб. Внесудебных банкротств еще меньше, поскольку там речь идет о суммах, которые не кажутся неподъемными. При этом во внесудебном порядке можно «самообанкротиться» через МФЦ, но в этом случае есть жесткие ограничения: такой путь доступен при долге от 25 тыс. до 1 млн руб., по долгам должно быть прекращено исполнительное производство из-за отсутствия имущества, такая процедура длится полгода. Есть некоторые льготные категории, для которых расширили возможности внесудебного банкротства — пенсионеры, участники СВО и т. д. Остальные банкроты идут через суд.

Что толкает людей подать на банкротство

Почему люди идут на персональное банкротство? Прежде всего чтобы законно списать свои безнадежные долги, неважно, по какой причине они возникли. Это могут быть кредиты, платежи по ЖКХ, даже налоги. Причины неплатежеспособности могут быть самые разные: тяжелая болезнь, потеря работы, резкое снижение доходов. Или просто человек набрал кредитов, которые ему не по силам обслуживать. Чтобы начать процедуру, долг должен превышать полмиллиона рублей, при этом имущества для его покрытия недостаточно, а ежемесячные платежи становятся непосильными, превышая 50 % дохода, просрочка же превысила три месяца. По окончании процедуры должник полностью освобождается от долговых обязательств, снимается арест с имущества. Добавим — оставшегося. Поскольку с частью имущества в ходе процедуры банкротства придется расстаться.

Вся процедура — небыстрая, занимает от полугода до года. Придется также заплатить судебную пошлину и внести депозит (от 25 тыс. руб.) за услуги финансового управляющего. Сначала суд выносит решение о правомерности банкротства. Управляющий после оценки проводит реализацию имущества — автотранспорта, недвижимости, если только это не единственное жилье, не станут пускать с молотка и личные вещи. Если у должника есть официальный источник дохода (зарплата или пенсия), то он не сможет воспользоваться этими деньгами полностью. На период процедуры реализации имущества из этих доходов он будет получать от управляющего лишь сумму прожиточного минимума для той категории, к которой относится. Остальные деньги пойдут в зачет общей конкурсной массы и уйдут на погашение требований кредиторов.

Когда долги не спишут

Банкротство не освобождает от следующих видов долгов: кредиторам, которых не включили в список; возникших в период процедуры внесудебного банкротства; по возмещению вреда жизни или здоровью, морального вреда; по выплате зарплаты или выходного пособия; по алиментам; при привлечении к субсидиарной ответственности; по возмещению убытков, умышленно или неосторожно причиненных организации, участником которой был гражданин; о возмещении вреда имуществу, причиненного умышленно или по неосторожности. Также физлицо не освобождается от оплаты долгов: если привлечен к уголовной или административной ответственности по решению суда за неправомерные действия при банкротстве или фиктивном банкротстве; совершил мошенничество; злостно уклонился от погашения долгов.

Что запрещено банкротам

Надо заметить, что наша страна еще отличается большой гуманностью к банкротам, соответствующее законодательство — одно из самых лояльных в мире. В общем-то после «позорного» банкротства жизнь продолжается во многом как прежде, для рядовых обывателей, последствия далеко не самые серьезные. Итак, что нельзя банкротам? Занимать должности в органах управления юрлица в течение трех лет; брать кредиты и займы в течение пяти лет без указания факта банкротства; регистрироваться в качестве индивидуального предпринимателя в течение пяти лет; занимать должности руководителя в страховых компаниях, негосударственных пенсионных фондах (НПФ), управляющих компаниях инвестиционных, негосударственных пенсионных или паевых инвестиционных фондов, микрофинансовой компании в течение пяти лет; заниматься предпринимательством и руководить организацией, если гражданин перестал быть индивидуальным предпринимателем менее чем за один год до подачи заявления о внесудебном банкротстве, в течение пяти лет; занимать должность в органах управления кредитной организации в течение десяти лет. Как видим, ничего «смертельного». Но учитывая все сопутствующие неприятные обстоятельства, лучше все же постараться расплатиться и не брать на себя непосильную кредитную ношу.

Подписывайтесь на АиФ в  MAX MAX

|

Жгут машины и квартиры. Люди пытаются избавиться от имущества из-за долгов

Жгут машины и квартиры. Люди пытаются избавиться от имущества из-за долгов  Ипотека диктует спрос. Составлен портрет квартиры, купленной в кредит

Ипотека диктует спрос. Составлен портрет квартиры, купленной в кредит  Без золота и с долгами. Откуда в мире взялось 3 тыс. миллиардеров

Без золота и с долгами. Откуда в мире взялось 3 тыс. миллиардеров  Покой не СНИЛСя. Мама два года борется с чужими долгами на счетах дочери

Покой не СНИЛСя. Мама два года борется с чужими долгами на счетах дочери  «Туннель 4%». Эксперт Ордов: как нас убивает кредит, которого больше нет

«Туннель 4%». Эксперт Ордов: как нас убивает кредит, которого больше нет