Что такое рассрочка и чем она отличается от кредита или займа?

В магазинах все чаще предлагают купить сейчас, а платить — потом, то есть приобрести товар в рассрочку. А чем она отличается от кредита или займа? И какие есть «подводные камни» при ее использовании?

Займы, кредиты и рассрочка — все это финансовые инструменты, которые позволяют людям совершать покупки при отсутствии полной суммы на оплату покупки, объясняет доцент Финуниверситета при Правительстве РФ, автор социального проекта «Финансовая грамотность: просто о сложном» Петр Щербаченко. Но между ними есть важные отличия.

Займы, кредиты и рассрочка — все это финансовые инструменты, которые позволяют людям совершать покупки при отсутствии полной суммы на оплату покупки, объясняет доцент Финуниверситета при Правительстве РФ, автор социального проекта «Финансовая грамотность: просто о сложном» Петр Щербаченко. Но между ними есть важные отличия.

Займы людям обычно дают частные лица, например родные и знакомые, а также небанковские организации. В их числе набравшие популярность в последние годы микрофинансовые организации (МФО), ломбарды или кредитные потребительские кооперативы.

Как правило, заем можно оформить быстрее, чем кредит или рассрочку, часто для этого даже не требуется никуда ходить — заявку рассматривают дистанционно, через интернет. Требования к заемщику у МФО и в ломбардах ниже, чем у банков, а деньги можно взять всего на несколько дней, но зато и проценты по такому долгу очень высокие. Брать заем на долгий срок в подавляющем большинстве случаев невыгодно.

Кредит похож на заем, но выдают его банки, и, как правило, для этого надо лично появиться в отделении хотя бы один раз. Поэтому в целом процесс получения кредита медленнее, чем займа, хотя если клиент банка уже прошел все процедуры проверки, его заявки могут одобрять моментально.

Кредиты выдают на долгий срок, от нескольких месяцев до нескольких лет, а жесткость требований к заемщику во многом зависит от политики Центробанка России. Перед тем, как отдать деньги, сотрудники банка обязательно проверят кредитную историю человека и откажут, если раньше он не выплачивал долги вовремя или имеет слишком низкий доход. Главный плюс по сравнению с микрозаймами — умеренные проценты.

Рассрочка бывает платной и бесплатной и обычно выдается при покупке какого-либо товара. Плату часто маскируют — например, товар продается со скидкой во всех случаях, кроме покупки в рассрочку. Либо от покупателя требуется заплатить комиссию. По сути, такая рассрочка ничем не отличается от потребительского кредита, кроме маркетинговых уловок.

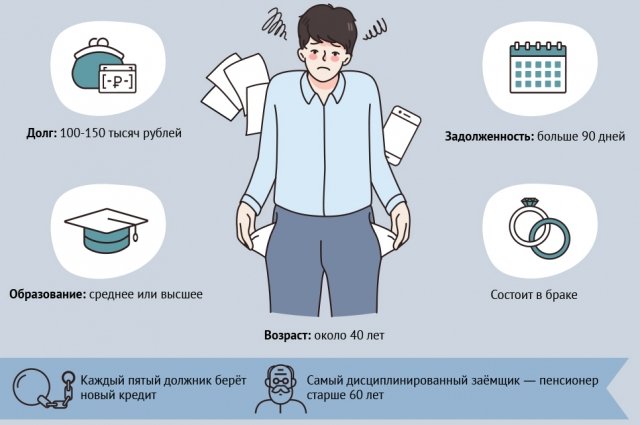

Наконец, веками существует обыкновенная бесплатная рассрочка, когда покупатель просто оплачивает товар не сразу, а частями. Последнее время она набирает популярность, поскольку провоцирует людей на потребительское поведение, что выгодно продавцам. Из-за этого человек может потерять контроль над размерами своего долга и в итоге дойти до банкротства. Сейчас Центробанк разрабатывает меры, которые помогут избегать таких сценариев.

Подписывайтесь на АиФ в  MAX MAX

|