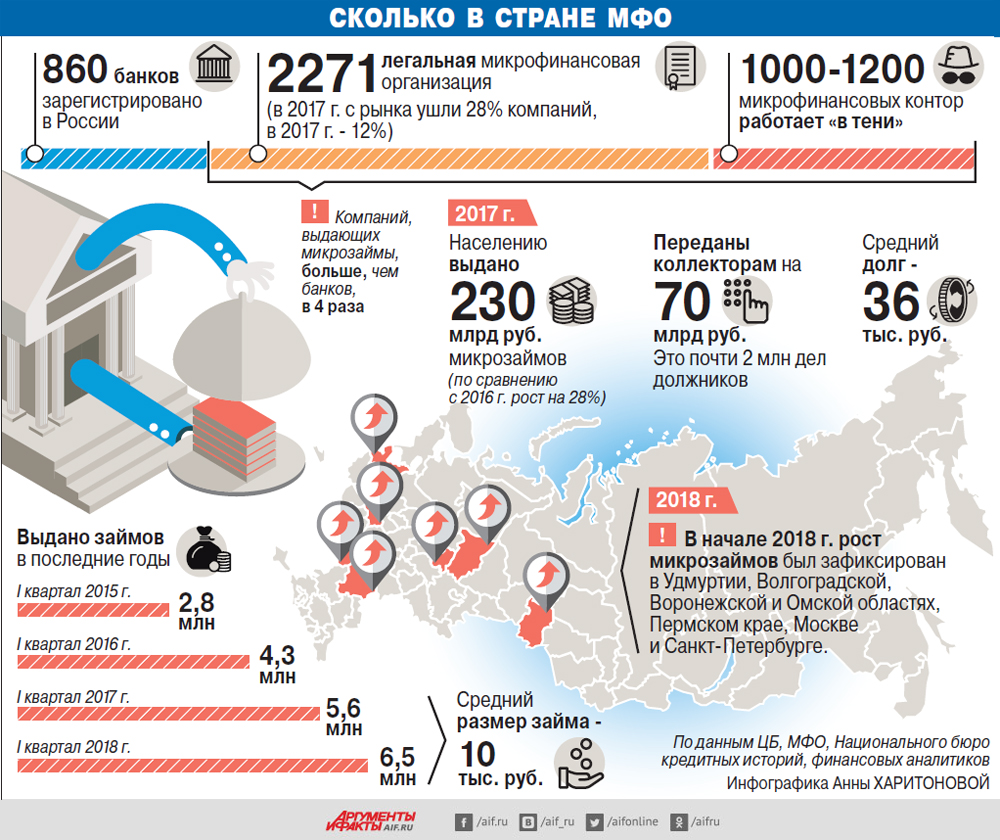

Начало 2018 г. вообще бьёт рекорды - за 3 месяца люди взяли уже 6,5 млн микрозаймов, что на 1 млн больше предыдущего года. МФО стали входить в топ-100 работодателей, они активно расширяют сети и «подбирают» опытных спецов из закрывающихся банков. Мало того, некоторые крупные банки стали открывать свои МФО, потому что претензий к ним со стороны ЦБ меньше, а доходность выше.

Только вот бизнес этот построен на трагедиях простых людей. «Мужа сократили, у меня зарплата неофициальная, банк в кредите отказал. А денег не хватало - дочку надо было собрать в первый класс, сыну зубы вылечить, за «коммуналку» задолжали... Решила занять 20 тыс. руб. Думала, быстро расплачусь, но не вышло. Теперь должна больше 100 тыс., коллекторы угрожают», - делится своей бедой Ольга Тимофеева из Владимира. И её история - ещё цветочки.

При чём тут Хиллари Клинтон?

«Есть случаи, когда из-за микрозайма люди оставались без квартиры, которая была оставлена в залог, - рассказывает председатель Союза защиты прав потребителей финансовых услуг Игорь Костиков. - К нам обращались жители села, которые взяли микрокредиты 5 лет назад, хотели честно расплатиться, но фирма исчезла. И вот спустя годы она вернулась и требует, чтобы люди вместо 10 тыс. руб. отдали 150 тыс. руб. Проценты МФО дерут огромные. Первоначально они могли доходить до 9000%. С годами стали снижаться, но всё равно могут быть на уровне 400-500%.

При этом люди продолжают к ним идти... Доходы у населения падают, денег дожить до зарплаты у многих не хватает (а у кого-то её месяцами задерживают), а МФО - вот они, рядом и готовы прийти на помощь. Микрофинансовые компании сегодня тратят огромные бюджеты на агрессивную рекламу (одна из челябинских МФО на своих объявлениях даже написала молитву «Отче наш» и изобразила Иисуса Христа. Местная ФАС оштрафовала компанию на 100 тыс. руб. за нарушение закона о рекламе. - Ред.). И офисы по выдаче займов открыты чуть ли не в каждом дворе. Существуют даже тайные договорённости между руководителями крупных предприятий и МФО - первые задерживают зарплату на 4-5 дней, а вторые тут же предлагают свои услуги. Вот люди и думают: «А почему бы не воспользоваться предложением?» - не подозревая, в какую кабалу себя загоняют.

А знаете, кому надо сказать спасибо за это? Хиллари Клинтон. Именно она продвигала идеи «отца микрофинансирования» Мухаммада Юнуса. Только изначально мусульманские микрофинансы выдавались небольшими суммами на конкретные вещи, под малые проценты и людям, которые были связаны родственными и соседскими узами. И это совсем другая история, нежели та, что происходит с МФО сейчас. Очень многие страны воюют с этой проблемой. Потому что прекрасно понимают: микрофинансы под огромные проценты приводят к ещё большему обнищанию населения».

«Старуха-процентщица скромнее наших МФО»

«В 2015 г. Великобритания ввела ограничение ставки по микрокредитам до 0,8% в день и сделала 1-кратный максимальный размер начислений поверх кредита. Это означает, что при микрозайме в 100 фунтов даже в случае длительной просрочки клиент должен вернуть не больше 200, - говорит младший директор по банковским рейтингам «Эксперт РА» Иван Уклеин. - В других странах тоже введены законодательные ограничения. Например, в Польше это 1,5-кратный максимальный размер начислений: взял 100 евро - вернул не больше 250. Даже в одной из самых лояльных с точки зрения финансового регулирования европейских стран - Испании - введён 3-кратный размер начислений: получил 100 евро - обязан вернуть максимум 400».

В России в 2016 г. максимальные начисления были ограничены планкой в 4 размера, а с 1 января 2017 г. её снизили до 3 - если человек взял 10 тыс. руб., вернуть он должен не больше 40 тыс. руб. Год назад на Госсовете президент выступил за ещё большее ужесточение законодательства, сравнив современные микрофинансовые организации со старухой-процентщицей из «Преступления и наказания». «Известная бабушка у Достоевского - очень скромный человек по сравнению с нашими сегодняшними ростовщиками», - сказал тогда Путин. И депутаты разработали поправки, снижающие действующий порог ещё в 2 раза - до 1,5-кратного размера. Законопроект сейчас находится в Госдуме.

Как распознать нелегальную компанию?

ЦБ со своей стороны тоже хочет ввести ограничения. По сообщению руководителя департамента микрофинансового рынка Банка России Ильи Кочеткова, с 1 июля 2018 г. предлагается снизить максимальные начисления до 2,5-кратного размера, с 1 июля 2019 г. - до 2-кратного и только с 1 июля 2020 г. - до 1,5-кратного. Мало того, Центробанк хочет ввести в практику МФО специальный заём. Это кредит до 10 тыс. руб. и сроком не больше 15 дней. Продлевать и добирать суммы нельзя - это будет реальный заём «до зарплаты» и не больше. При таком варианте сумма всех процентов, пеней и штрафов при кредите в 10 тыс. руб. не должна превышать фиксированную цифру в 3 тыс. руб. (если взял до 10 тыс. руб., фикс будет меньше).

Понятно, что самим МФО такие ограничения и ужесточения не нравятся. Они угрожают, что многие компании уйдут в тень и будут работать бесконтрольно. Мол, в 2017 г. с рынка и так уже ушли 317 контор.

«Половина из тех, у кого отобрали лицензию, действительно продолжают работать «вчёрную». И уж какие они там придумывают проценты и залоги, неизвестно. Поэтому и ЦБ надо жёстко действовать, и правоохранительным органам пресекать деятельность нелегалов, среди которых немало откровенных мошенников, - считает Игорь Костиков. - А людям, которые решили обратиться за микрозаймом, я бы советовал избегать нелегальных МФО. Понятно, что по объявлению и офису их не распознать. Но можно попросить: «Дайте номер вашей лицензии», а потом позвонить в Центробанк и выяснить, есть ли такая фирма в реестре МФО. Если нет, обратиться в лицензированную компанию».

«Выдают микрофинансовые конторы небольшие суммы, средний заём - 10 тыс. руб. Поэтому люди ошибочно думают, что легко справятся с небольшим долгом. К тому же цифры процентов на слух трудно воспринимаются, - говорит профессор Школы финансов факультета экономических наук ВШЭ Александр Абрамов и советует: - Перед тем как взять деньги, запишите на бумаге в рублях: сколько вам придётся отдать через 15 дней, через месяц, через год... Когда наглядно увидите, в какую финансовую кабалу можете себя загнать, возможно, передумаете брать быстрые деньги под большие проценты».

Подписывайтесь на АиФ в  MAX MAX

|