Как только у человека появилась собственность, едва он научился торговать, то сразу задумался: как не потерять «нажитое непосильным трудом», как защитить от потерь и голода свою семью? Еще не было таких понятий, как «страховая премия» и «выгодоприобретатель»; никто не знал, что такое «цессия» и «андеррайтинг», а до появления страховых компаний оставались тысячи лет. Но страхование, вернее, его прообразы, были такой же нормой жизни, как и сегодня. Древний человек, в чьей собственности были лишь корова, плуг и осел, или же крестьянин античных времен, меняющий вино на оливки, активно использовали схемы, позволяющие обезопасить себя от убытков. Тогда же были заложены принципы страхования, которые действуют до сих пор. Например, принцип равноценного возмещения: страхование позволяет компенсировать ровно тот ущерб, который был нанесен, и не может быть средством обогащения.

Страхование у наших пращуров считалось настолько важным, что было тесно связано с жизнью религиозных общин. Так, в Талмуде написано, что если у одного погонщика пропал осел, то остальные погонщики взамен отдают ему другое животное. Денежная выплата не предполагалась, и сегодня это назвали бы «натуральным возмещением». Ранние христианские общины создавали нечто вроде современных страховых фондов: их члены жертвовали деньги и продукты, которые затем получали пострадавшие от преследований римских властей.

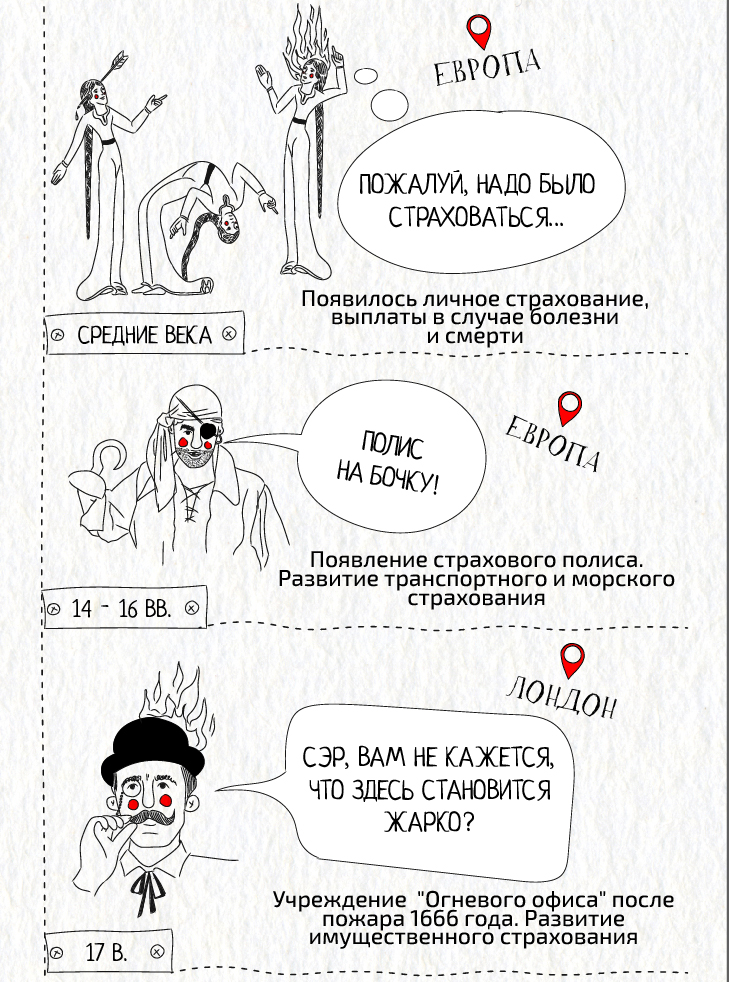

Среди предпринимателей, торговцев и даже рабовладельцев древних Рима, Греции, Израиля, Египта и Сирии были популярны соглашения, регламентирующие, кто, как, и в какой форме будет компенсировать потери в результате нападения диких зверей, грабителей или мора. Тогда не было регулярных взносов: участники соглашения просто «скидывались», чтобы покрыть ущерб пострадавшего. Взносы появились позже, уже в Средние века. В те времена страхование было «гильдейско-цеховым» — занятые в одной сфере ремесленники совместно формировали страховые фонды. Тогда же страхование стало разделяться на личное и имущественное, а стать участником страхового общества могли не только цеховики, мастера и подмастерья, но и все желающие. Появилось больше, как говорят сейчас, страховых продуктов, и сформировался принцип «больше внес — больше получил».

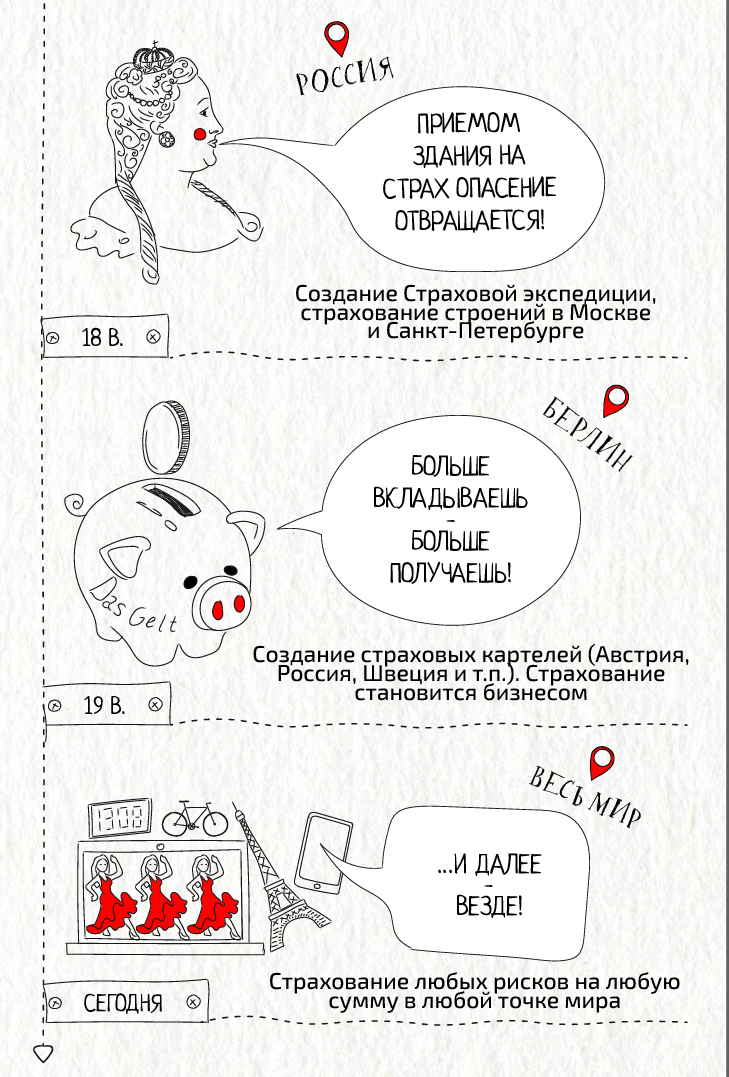

Со временем страхование стало не только способом компенсации убытков, но и настоящим бизнесом. «Страховая самодеятельность» промышленников, торговцев, строителей стремительно устаревала в эпоху бурного развития промышленности. Стали оформляться страховые полисы, появились профессиональные страховщики: сначала единичные предприятия, а затем — целые картели и концерны. От Токио до Лондона все активней развивалось личное страхование, тому способствовали пожары, наводнения в крупных городах и землетрясения. Человек больше не был беззащитен перед природными катаклизмами, военными конфликтами или социальными потрясениями — был создан надежный механизм, в равной степени оберегающий аристократа и простолюдина, стеклодува и поэта, богача и бедняка.

А сегодня можно застраховать любое свое имущество, причем «в два клика», — и получить компенсацию в рекордный срок. Современные страховой сервис, технологии, уровень выплат и не снились нашим далеким предкам. Одно неизменно: чувство защищенности, который дарит страховой полис. И неважно, начертан ли он на папирусе или оформлен в Интернете.

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

Банковский концлагерь

Банковский концлагерь  Что за эксперимент по снятию наличных в магазинах хотят провести в России?

Что за эксперимент по снятию наличных в магазинах хотят провести в России?  Большие планы на личный бюджет

Большие планы на личный бюджет  Президент Бинбанка: «Работу и жизнь нужно строить по оптимистичной модели»

Президент Бинбанка: «Работу и жизнь нужно строить по оптимистичной модели»  Как уберечь ценности во время отпуска

Как уберечь ценности во время отпуска