Распространено мнение, что ипотечный кредит создает значительную финансовую нагрузку на заемщиков на десятилетия вперед. Критики указывают на высокие переплаты, долгосрочную зависимость от банков и риски, связанные с изменением стоимости жилья. Однако так ли обременительна ипотека в реальности, если учесть рост доходов населения и динамику цен на недвижимость?

Аналитики Домклик и Центра финансовой аналитики Сбербанка (ЦФА) провели исследование, изучив фактические данные по выплатам заемщиков и рыночную стоимость квартир за последние годы. Результаты показывают, что уже через несколько лет кредитная нагрузка существенно снижается, а соотношение долга к стоимости жилья становится минимальным. Это ставит под сомнение некоторые распространённые представления о долгосрочных рисках ипотечного кредитования.

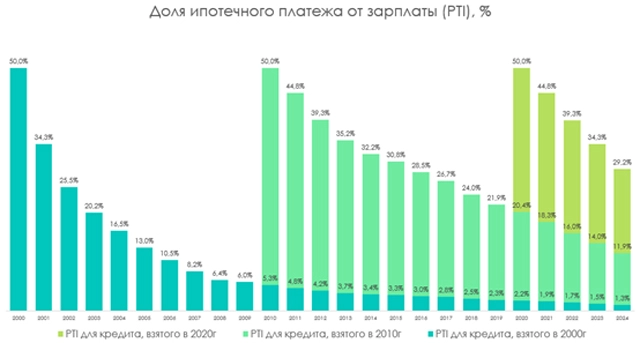

Миф 1. Ипотека — неподъемная ноша, которая забирает половину зарплаты

Реальность: стоимость обслуживания ипотечного кредита за 5 лет падает для заемщика почти в два раза.

Предположим, заемщик взял ипотеку, ежемесячный платеж по которой составлял половину от его зарплаты. Иными словами, его PTI (Payment-to-income ratio) равен 50 %. В дальнейшем платёж не рос, а зарплата заемщика росла. Аналитики посчитали, какую часть зарплаты тратили бы заемщики на ежемесячный платёж в 2024 году в зависимости от года выдачи кредита.

Человек, взявший на таких условиях (PTI = 50 %) кредит в 2000 году, тратил бы в 2024 году только 1,3 % своего дохода на выплаты по кредиту. По кредиту, взятому в 2020 году, соотношение ежемесячного платежа к доходу в 2024 году составляет уже 29,2 %. Таким образом, можно сказать, что через 5 лет стоимость обслуживания ипотечного кредита для заемщика падает практически в 2 раза.

Именно из-за того, что обременительность выплат снижается по мере роста дохода, средний срок погашения ипотечного кредита, взятого по рыночным ставкам, в несколько раз меньше среднего срока кредита — 4-5 лет против 25-26 лет. При этом «льготные» ипотечные заемщики, наоборот, не спешат с досрочным погашением, поскольку свободные средства им выгоднее хранить на банковских вкладах — ставки по ним гораздо выше ставок по льготной ипотеке.

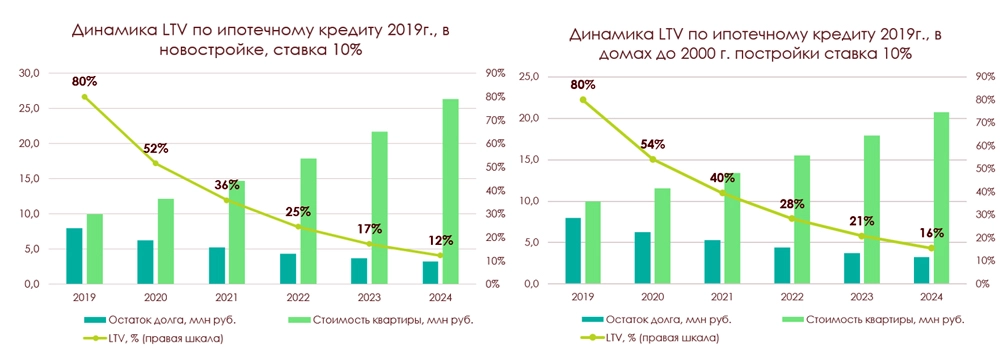

Миф 2. Если квартира подешевеет, размер долга станет больше ее стоимости

Реальность: уже через 5 лет после покупки соотношение долга к стоимости квартиры (LTV) снижается в 5-7 раз (с 80 % до 12-16 %).

Важным показателем для оценки обеспеченности кредита является соотношение его задолженности по кредиту к стоимости взятого в ипотеку объекта. Так, если кто-то берет кредит с первоначальным взносом в 20 %, соотношение долга к стоимости объекта (LTV, Loan-to-Value Ratio) в момент приобретения объекта составляет 100-20= 80 %.

В связи с этим часто высказываются опасения, что при небольшом первоначальном взносе заемщик может пострадать в случае падения стоимости залогового объекта ниже суммы долга. Однако на самом деле LTV не является константой, этот показатель снижается — как за счет роста стоимости объекта недвижимости, так и за счёт постепенного погашения задолженности. Аналитики проверили это утверждение на реальных цифрах: по графикам фактических погашений ипотечных платежей клиентами крупного банка по росту цен на недвижимость разных годов постройки.

Для кредитов, взятых в 2019 году, если соотношение долга к стоимости объекта недвижимости на момент приобретения составляет 80 %, то к 2024 году значение снижается до 12 % по новостройкам и 16 % для вторичной недвижимости в домах, построенных до 2000 года.

Миф 3. Если откладывать деньги вместо того, чтобы брать ипотеку, можно накопить и купить квартиру без переплат

Реальность: ипотека фиксирует цену квартиры, и даже с переплатой покупатель выигрывает — жилье дорожает быстрее накоплений.

В рамках исследования аналитики предложили рассмотреть кейс двух заемщиков с идентичными доходами. Первый заемщик в 2005 году оформил ипотечный кредит на сумму 1,2 млн рублей под 10 % годовых на приобретение квартиры площадью 55 кв. м. Второй заемщик принял решение о накоплении средств, ежемесячно откладывая сумму, эквивалентную ипотечному платежу.

По результатам на 2024 год: общая сумма выплат по ипотечному кредиту составила 2,4 млн рублей (переплата — 1,2 млн рублей). Накопленная сумма у второго заемщика достигла 2,4 млн рублей, рыночная стоимость аналогичного жилья превысила накопленную сумму. Приобрести квартиру площадью 55 кв. м за указанную сумму было возможно только до 2011 года.

Таким образом, в долгосрочной перспективе стратегия ипотечного кредитования демонстрирует большую эффективность в сравнении со стратегией накопления.

Подписывайтесь на АиФ в  MAX MAX

|