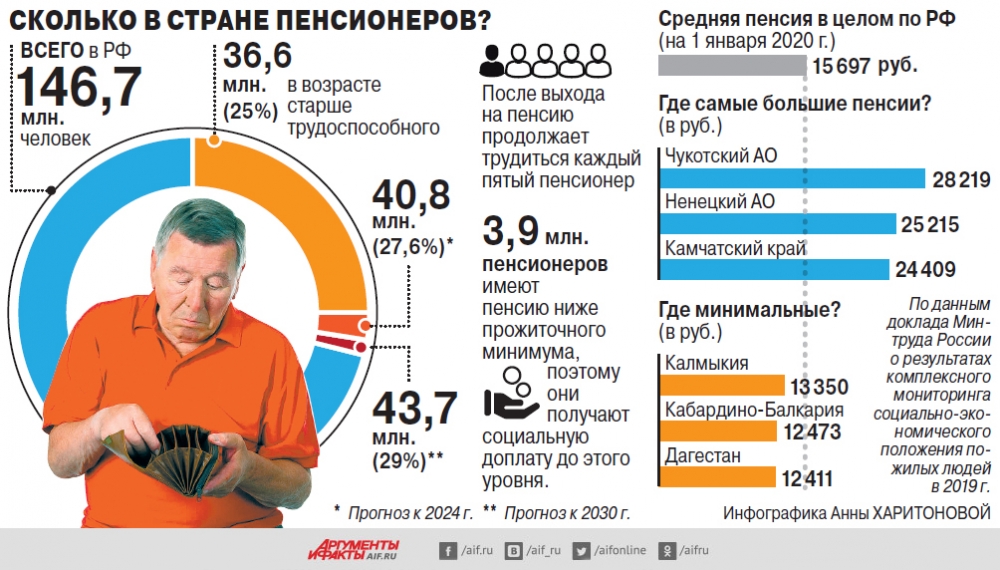

Зависимость Пенсионного фонда от бюджетных дотаций в последние годы снижалась, достигнув 36%. Но коронакризис всё изменил. В 2021 г. ПФР будет вновь на 43% проспонсирован из бюджета.

По расчётам Минфина, из-за снижения соцвзносов трансферт будет увеличен на 1 трлн руб. и составит 4,3 трлн руб. В итоге ПФР «съест» почти 21% расходов федерального бюджета.

Не начнёт ли государство резать индексацию пенсий? И не приведёт ли высокая зависимость ПФР от бюджета к очередным реформам? Об этом «АиФ» поговорил с руководителем «Лаборатории развития пенсионной системы» НИУ ВШЭ Евгением Якушевым.

Не начнёт ли государство резать индексацию пенсий? И не приведёт ли высокая зависимость ПФР от бюджета к очередным реформам? Об этом «АиФ» поговорил с руководителем «Лаборатории развития пенсионной системы» НИУ ВШЭ Евгением Якушевым.

На пенсию раньше, но с меньшей выплатой

Татьяна Богданова, «АиФ»: Евгений Львович, вы с коллегами изучали, как коронакризис отразится на соцфондах, из которых выплачиваются пенсии и пособия. Насколько большие «дыры» в них появятся?

Евгений Якушев: Точный размер снижения доходов внебюджетных фондов назвать пока сложно. Мы смоделировали три сценария: оптимистичный – если экономика восстановится за 6 месяцев, базовый – за 12 месяцев, консервативный – за 18 месяцев. В зависимости от того, как будут развиваться события, возможные потери фондов варьируются от 621 млрд до 2,9 трлн руб.

За счёт чего наполняются фонды? За счёт страховых взносов в размере 30% от фонда оплаты труда (ФОТ): 22% идут в ПФР, 5,1% – в ФОМС, 2,9% – в ФСС. А ФОТ в условиях кризиса снижался: компании сокращали сотрудников, резали им зарплаты, отправляли в неоплаченные отпуска. По некоторым прогнозам Института исследований ВЭБ.РФ, во 2-м квартале зарплата в реальном выражении упадёт на 4,6%, в 3-м – на 3%, в 4-м – на 3,3%. Кроме того, правительство снизило тариф страховых взносов с 30% до 15% для компаний малого и среднего бизнеса (в них занято 15,3 млн человек). Это тоже скажется на сокращении поступлений в фонды. Значит, для исполнения обязательств им потребуются дополнительные источники финансирования.

– Какие?

– Фонд национального благосостояния. Он как раз создавался для таких целей. Можно выпустить целевые облигации Минфина или передать на прямое финансирование из федерального бюджета части обязательств внебюджетных фондов – например, фиксированной части пенсии. Мы с коллегами из Института социальной политики предлагаем ввести гибкий пенсионный возраст для сокращаемых в кризис работников. Эта мера даст возможность выйти на пенсию раньше, получив выплату исходя из фактически накопленных пенсионных прав (если у человека заработан необходимый стаж и баллы). Гибкий пенсионный возраст есть во многих странах. Среди возможных сценариев – ввести единую ставку в 22% со всего ФОТ высокооплачиваемых работников (сейчас есть потолок), что тоже приведёт к росту взносов.

– Малым компаниям снизили взносы. А разве работающие там люди не пострадают потом, получив меньшую пенсию?

– Нет. По закону пониженные тарифы должны компенсироваться федеральным бюджетом. Скажем, работодатель перечисляет в фонды 15 руб., и ещё столько же добавляет бюджет. Кстати, таких компаний у нас немало. Для IT-сферы тариф недавно снизили до 7,5%, есть льготы у сельхозпредприятий, фармацевтических. При таком раскладе, когда спонсором ПФР продолжает выступать бюджет, пенсионной системе сложно быть сбалансированной.

Будут ли ещё реформы?

– Когда повышали пенсионный возраст, прописали индексацию выше инфляции: 2021 г. – 6,3%, 2022 г. – 5,9%, 2023 г. – 5,6%, 2024 г. – 5,5%. А что будет после 2024-го? Учитывая низкую инфляцию, пенсии будут расти на скромные 2–4%?

– Думаю, будет прописана индексация на инфляцию плюс ещё какая-то цифра. Какая? В зависимости от того, насколько наполненным будет бюджет. Сейчас уже больше 20% его расходов уходит на нужды ПФР, а ведь есть ещё траты на иные виды соцподдержки.

С другой стороны, надо понимать, что был запущен механизм ужесточения требований для получения страховой пенсии. Надо будет заработать не меньше 30 баллов и иметь стаж больше 15 лет. Поэтому люди, которые работают сейчас в тени, находятся в зоне риска.

– И соцпенсию теперь женщины смогут получить только в 70 лет, а мужчины – в 75.

– Совершенно верно. Самозанятых тоже вроде бы вывели из тени и легализовали, но вопрос их пенсионного обеспечения не решён. Все эти люди находятся в уязвимом положении, потому что не формируют пенсионных прав.

– Один из пенсионных экспертов недавно в интервью рассказал мне о том, что «с 2030 г. можно начинать постепенно поднимать пенсионный возраст женщин до 63 лет, а с 2024 г. – повышать необходимый стаж с 15 до 20 лет». Сказал, но потом решил не публиковать это интервью… Вам что-то известно о подобных планах?

– А вы помните, как непросто проходило повышение пенсионного возраста? Так что различных предложений сейчас может быть много, но большой вопрос, будут ли они реализованы.

У государства должна быть чёткая пенсионная политика. Стратегия развития пенсионной системы, которая была написана в 2013 г. и рассчитана до 2030 г., должна быть пересмотрена с учётом новых вызовов и реальностей. Какие-то полумеры принимаются, но они не носят линейного характера. Возраст повышать не собирались, но повысили. Накопительную компоненту закрыли, но что делать с ней дальше, не решили.

– Некоторые люди даже не знают, что у всех, кто моложе 1967 г., есть накопительная пенсия. У одних на счету 20 тыс. руб., у других 500, но они есть – до заморозки работодатели были обязаны делать отчисления. Куда уходят эти деньги, если человек умирает, а родственники не обращаются за деньгами?

– Если клиент умер, его пенсионный счёт закрывается. И деньги достаются наследникам или правопреемникам (если владелец их указал), которые придут в фонд и подадут заявление. Однако система у нас такова, что сами фонды наследников не разыскивают. И если в течение трёх лет они не объявляются, деньги уходят в страховой резерв. Придут за деньгами позже – счёт снова откроют и накопления выдадут, но после пропуска шестимесячного срока наследования действовать придётся через суд.

Почему люди не приходят за пенсией?

– А если родня понятия не имеет, где хранятся накопления умершего – в ПФР (ВЭБ) или одном из НПФ?

– Надо обратиться к нотариусу, он сделает запрос в ПФР, и там сообщат, где находятся накопления. Я вам больше скажу – на счетах фондов лежат деньги не только умерших, но и живых. Люди выходят на пенсию, получают страховую пенсию, а за накопительной не приходят. Многие решили, что раз накопления заморожены, значит всё. По данным отчётности крупнейших фондов страны, тысячи человек пенсионного возраста до сих пор не забрали свои накопления (у людей старше 1967 г. р. они тоже могут быть).

– Это потому, что народ уже запутался в постоянно меняющихся правилах – то баллы ввели, то накопления заморозили, то возраст подняли… Будут ли ещё реформы?

– Да, народ устал, разуверился, многие решили работать нелегально и не платить никаких налогов и сборов. Мол, зачем? Вот вы знаете, какую пенсию получите? Она вас устраивает?

– Никого не устраивает пенсия, которую он получает. А значит, пенсионные реформы будут. Потому что есть общественный запрос на справедливость. Кто-то всю жизнь работал и получает маленькую пенсию. А кто-то вообще не ходил на работу, но тоже получил пенсию, её подтянули доплатой до регионального прожиточного минимума, и она почти сравнялась с той, которую получает всю жизнь работавший человек.

За счёт чего можно повысить пенсии? За счёт федерального бюджета или увеличения страховых взносов. Но пенсионная система – это производное от рынка труда, а он кардинально изменился за последние десятилетия. Очень часто несправедливые трудовые отношения приводят к несправедливым пенсиям. Есть и другой фактор – старение населения. Поэтому пенсионную систему придётся адаптировать к новым условиям.

Подписывайтесь на АиФ в  MAX MAX

|