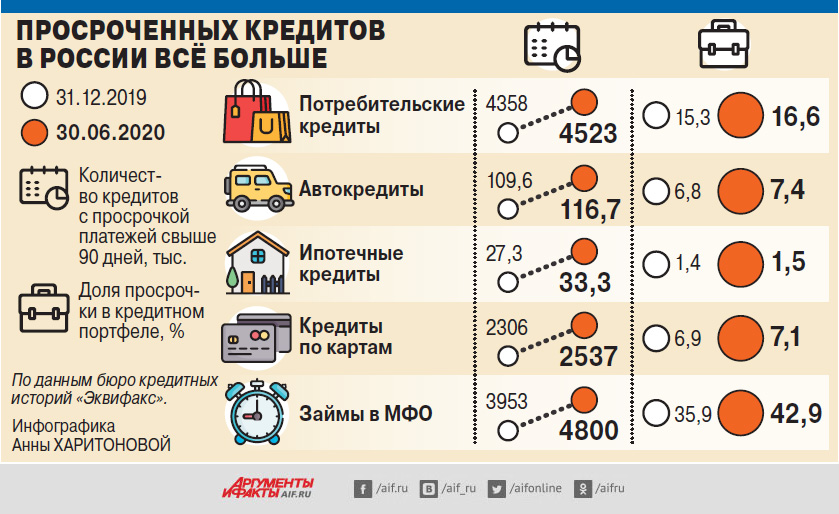

Пандемия коронавируса, ударив по доходам людей, подтолкнула упрощение процедуры личного банкротства в России. Снять с себя бремя безнадёжных долгов скоро можно будет без суда и новых расходов.

Кого спасёт статус банкрота и что нужно сделать для его получения? Рассказывает эксперт проекта Общероссийского народного фронта «За права заёмщиков» Михаил Алексеев.

Кого спасёт статус банкрота и что нужно сделать для его получения? Рассказывает эксперт проекта Общероссийского народного фронта «За права заёмщиков» Михаил Алексеев.

Какую сумму спишут без суда

Дела о банкротстве граждан до сих пор разбирались в России в Арбитражном суде и начинались только в том случае, если задолженность превышала 500 тыс. руб. Затраты на юристов, финансового управляющего и разные формальности стоили должнику в районе 100 тыс. Но с 1 сентября 2020 г. заработает закон, который впервые сделает банкротство доступным тем, кто попал в кабалу к банкам и микрофинансовым организациям, занимая «до зарплаты» и на другие неотложные нужды. Для таких людей установлена бесплатная внесудебная процедура, которая распространяется на невозвратные долги, начинающиеся с 50 тыс. и заканчивающиеся 500 тыс. руб. (без учёта неустоек, пеней и других штрафных санкций). А в суд по-прежнему придётся обращаться только при невозможности заплатить более крупную сумму.

Что даёт статус банкрота

Банкротство – это официально подтверждённая невозможность рассчитаться с кредиторами. Удовлетворение их требований приостанавливается сразу после начала процедуры внесудебного банкротства А после её завершения гражданин, признанный несостоятельным, освобождается от платежей. Но не от всех.

Какие долги всё равно не простят

Должник ни при каких обстоятельствах не будет освобождён от уплаты алиментов, возмещения вреда здоровью или морального ущерба, нанесённого другому человеку. Не будут списаны также новые долги, которые возникли уже в ходе процедуры банкротства, – например, по коммунальным платежам. И очень важно, составляя заявление о признании банкротом, включить в него исчерпывающий список кредиторов с указанием полной задолженности перед ними. Если какие-то обязательства перед организациями и людьми в заявлении не будут отражены, они сохранятся и после того, как гражданина объявят банкротом. Какую сумму заявите – такую и спишут, но в пределах 500 тыс. руб.

Как рассчитывается сумма долга

Несмотря на то что от уплаты алиментов и других обязательств перед личностью кредитора банкротство не освобождает, долги такого рода всё равно нужно указать в заявлении. Они тоже будут учтены при определении суммы, на которую распространяется внесудебная процедура. В неё включаются долги по любым гражданско-правовым обязательствам, а также по налогам и сборам.

Куда и как подаётся заявление

Чтобы начать процедуру внесудебного банкротства, нужно обратиться в многофункциональный центр госуслуг (МФЦ) по месту постоянной прописки или месту временной регистрации. МФЦ обязан проверить заявление в течение 1 рабочего дня и в течение 3 рабочих дней опубликовать сообщение о начале процедуры банкротства в отношении данного гражданина в Едином федеральном реестре сведений о банкротстве. Одновременно МФЦ информирует об этом Службу судебных приставов, районный суд и налоговую инспекцию по месту жительства должника, а также банки, где у него открыты счета и вклады.

По закону процедура внесудебного банкротства длится 6 месяцев и все расходы на неё берёт на себя государство.

Когда заявление не примут

Важнейшее условие начала процедуры банкротства – окончание поиска имущества, которое можно было бы использовать для погашения долга. Если такое имущество не найдено, судебный пристав выносит постановление об окончании исполнительного производства и возвращении исполнительного документа взыскателю. И если МФЦ такое постановление не обнаружит – он отклонит заявление должника. Новое заявление можно будет подать уже только через 1 месяц.

Всё это означает, что субъективного убеждения человека о том, что он не может расплатиться по кредитам, недостаточно. Сначала это должна установить Служба судебных приставов в рамках исполнительного производства. Закон запрещает продавать для погашения обязательств единственное жильё должника (кроме ипотечного). Но прочее имущество – автомобиль, компьютерную технику, ювелирные украшения, деньги на счетах – использовать для удовлетворения требований взыскателя разрешается.

Когда банкротство будет остановлено

Это случится, если в течение 6 месяцев с момента начала процедуры финансовое положение должника улучшится: ему повысят зарплату, он получит наследство или произойдут какие-то другие события, в результате которых появится возможность полностью или частично рассчитаться с кредиторами. Обо всём этом гражданин в течение 5 дней обязан сообщить в МФЦ. Не стоит скрывать эти обстоятельства или специально занижать сумму долга, чтобы получить право на бесплатное банкротство. Кредитор всё равно узнает об этом. У него есть право подать в суд на нечестного должника, и тогда внесудебная процедура превратится в судебную со всеми сопутствующими расходами.

Что будет запрещено

В процессе внесудебного банкротства нельзя брать новые кредиты, выступать поручителем по займам других людей. После того как решение о банкротстве вступит в силу, это ограничение будет снято, и при необходимости снова можно будет обратиться за деньгами. Но при этом в течение 5 лет придётся информировать банки и МФО о факте банкротства. И это, конечно, затруднит кредитование.

Нельзя будет также 3 года занимать руководящие посты в организациях, не связанных с финансами, а в финансовых организациях – в течение 5–10 лет.

И наконец, повторно воспользоваться правом на бесплатное внесудебное банкротство нельзя будет до тех пор, пока с момента завершения первой процедуры не пройдёт 10 лет.

Подписывайтесь на АиФ в  MAX MAX

|