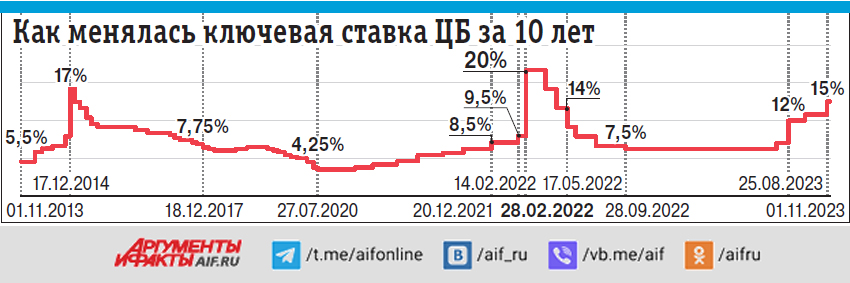

Банк России 27 октября поднял ключевую ставку до 15%, и не исключено, что повышение продолжится. Опрошенные aif.ru эксперты объяснили, как это отразится на ставках по банковским вкладам и как россиянам максимально эффективно использовать свои накопления.

Резкого и быстрого повышения ставок по вкладам ждать не стоит, предупреждает кандидат экономических наук, доцент кафедры экономики НИТУ МИСиС Лазарь Бадалов. «Банки должны быть уверены, что, привлекая деньги, смогут разместить их по ставкам выше, чем ставки по вкладам, — объясняет эксперт. — Но сложно рассчитывать, что сейчас будет высокий спрос на кредиты. Поэтому если банки и будут повышать ставки, то очень плавно, по мере изменения спроса на кредитование».

Резкого и быстрого повышения ставок по вкладам ждать не стоит, предупреждает кандидат экономических наук, доцент кафедры экономики НИТУ МИСиС Лазарь Бадалов. «Банки должны быть уверены, что, привлекая деньги, смогут разместить их по ставкам выше, чем ставки по вкладам, — объясняет эксперт. — Но сложно рассчитывать, что сейчас будет высокий спрос на кредиты. Поэтому если банки и будут повышать ставки, то очень плавно, по мере изменения спроса на кредитование».

Тем не менее депозиты, хоть и ненамного, но стали доходнее. «Ставки выросли, — констатирует финансовый эксперт, руководитель ГК „Содействие“ Алексей Лашко. — Для физических лиц ставки сейчас находятся в диапазоне от 14 до 14,5%, у некоторых банков по коротким договорам ставка даже приближается к 15%».

Тем не менее депозиты, хоть и ненамного, но стали доходнее. «Ставки выросли, — констатирует финансовый эксперт, руководитель ГК „Содействие“ Алексей Лашко. — Для физических лиц ставки сейчас находятся в диапазоне от 14 до 14,5%, у некоторых банков по коротким договорам ставка даже приближается к 15%».

«Сейчас банки предлагают доходность до 14% годовых, — подтверждает Лазарь Бадалов. — Хотя это и ниже значения ключевой ставки, представить, что банки будут и далее повышать ставки, очень сложно».

Поэтому, «размещая именно сейчас свободные денежные средства на депозитах, можно получить хороший доход, — уверена кандидат экономических наук, доцент кафедры экономической теории РЭУ им. Г. В. Плеханова Татьяна Скрыль. — Но надо понимать, что большинство банков дают самый высокий процент максимум на полгода из расчета годовой ставки». «Для вкладчиков сейчас хорошее время, чтобы разместить средства и зафиксировать приличную доходность на долгий период», — соглашается Лазарь Бадалов.

Поэтому, «размещая именно сейчас свободные денежные средства на депозитах, можно получить хороший доход, — уверена кандидат экономических наук, доцент кафедры экономической теории РЭУ им. Г. В. Плеханова Татьяна Скрыль. — Но надо понимать, что большинство банков дают самый высокий процент максимум на полгода из расчета годовой ставки». «Для вкладчиков сейчас хорошее время, чтобы разместить средства и зафиксировать приличную доходность на долгий период», — соглашается Лазарь Бадалов.

Сейчас лучше открывать депозиты на длительный срок, до 3 лет, конкретизирует Алексей Лашко. «Предполагается, что в средине следующего года ключевая ставка пойдет вниз, и ставки по депозитам опустятся вслед за ней», — поясняет эксперт. Для сомневающихся Алексей Лашко предлагает использовать другую стратегию. «Имея в виду возможное повышение ключевой ставки в декабре до 16%, сейчас можно открывать 3-месячные депозиты, — говорит специалист. — Подождать декабря, и потом переложиться еще раз, например, на 1 год».

При этом не стоит торопиться расторгать действующие вклады, открытые ранее под небольшие проценты, и открывать новые, «для этого нужно рассчитать, сколько вкладчик потеряет процентов из-за досрочного расторжения вклада и сколько ему принесет доходов новый вклад под высокий процент», — объясняет Лазарь Бадалов. Кроме того, нужно внимательно читать условия вклада. Например, по некоторым депозитам можно снять половину суммы вклада без потери набежавших процентов при условии, что прошла половина срока размещения этого вклада. «В этом случае вкладчики могут без потерь переложить деньги под более высокий процент, — говорит Алексей Лашко. — Поэтому нужно смотреть условия и просчитывать варианты, чтобы не потерять уже заработанный доход».

А если срок действия предыдущего вклада уже закончился, а новый еще не оформлен, то есть смысл изучить предложения других банков. «В целях увеличения процента целесообразно перекладывать денежные средства из банка в банк, — делится Татьяна Скрыль. — Потому что высокие ставки действуют лишь на те средства, которые еще не были на депозитных счетах».

Ранее Алексей Лашко в числе других экспертов рассказал, к каким уловкам прибегают банки для привлечения новых клиентов.

Подписывайтесь на АиФ в  MAX MAX

|