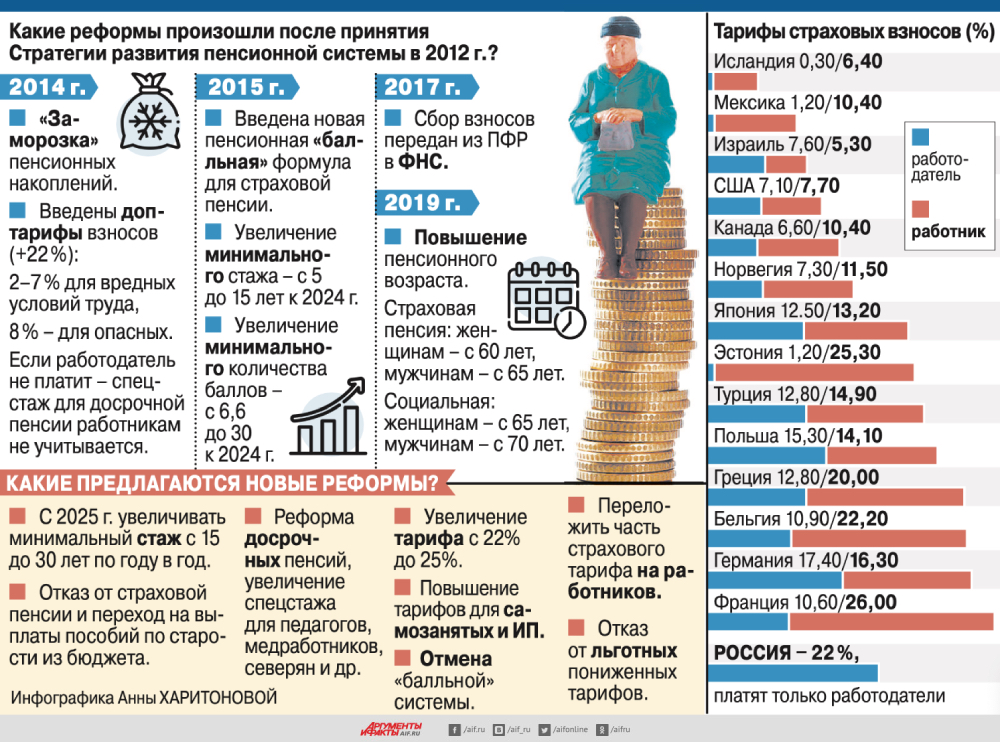

Вы думали, на «заморозке» пенсионных накоплений, введении балльной формулы и повышении пенсионного возраста реформы закончились? Нет.

Новые варианты пенсионных преобразований в минувший четверг обсуждали на XXII Апрельской международной конференции Высшей школы экономики. Один из экспертов даже сравнил мероприятие с консилиумом врачей, которые решают, как лечить больную пенсионную систему РФ. К чему нам готовиться и зачем нужны очередные реформы? Об этом «АиФ» поговорил с организатором конференции замдиректора Института соцполитики НИУ ВШЭ Оксаной Синявской.

Новые варианты пенсионных преобразований в минувший четверг обсуждали на XXII Апрельской международной конференции Высшей школы экономики. Один из экспертов даже сравнил мероприятие с консилиумом врачей, которые решают, как лечить больную пенсионную систему РФ. К чему нам готовиться и зачем нужны очередные реформы? Об этом «АиФ» поговорил с организатором конференции замдиректора Института соцполитики НИУ ВШЭ Оксаной Синявской.

Могут ли остановить повышение возраста?

Татьяна Богданова, «АиФ»: Оксана Вячеславовна, по Стратегии развития пенсионной системы — 2012 уже через несколько лет государство должно обеспечить средний размер пенсии в 2,5–3 прожиточных минимума пенсионера (сейчас это около 30 тыс.) и увеличить коэффициент замещения до 40% заработка. Каков ваш предварительный диагноз?

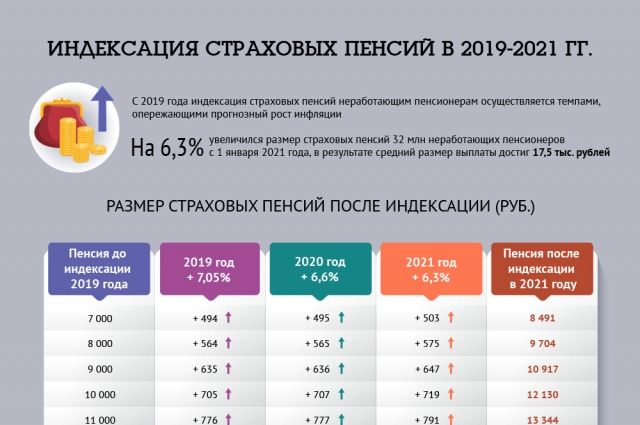

Оксана Синявская: Диагноз: целей мы не достигли, и тенденции, которые наблюдаются в последние годы, к сожалению, только уводят нас от них. Получилось ли сбалансировать пенсионную систему? Нет. Поступающих взносов не хватает, суммы трансфертов в ПФР из федерального бюджета не уменьшаются. «Заморозка» пенсионных накоплений дала временную передышку для бюджета, но потом всё вернулось к прежнему состоянию. Если говорить о выполнении задач по достижению достойного уровня жизни пенсионеров, то и здесь не получилось. Средний размер назначенных пенсий по старости в 2012–2015 гг. не вырос, а снизился — с 1,9 до 1,6 прожиточного минимума пенсионера, а к 2019 г. вырос лишь до 1,8. Отношение среднего размера назначенных пенсий по старости к среднему размеру зарплаты снизилось с 36,8% в 2012 г. до 33,2% в 2019 г. То есть оба показателя далеки от ориентиров.

— Что пошло не так? Мы пережили уже несколько реформ, и все они были призваны вылечить пенсионную систему.

— Если темпы старения населения хорошо предсказывались, то макроэкономическая ситуация сильно изменилась: наша экономика после кризиса 2014 г. так и не восстановилась. Нет роста зарплат, а это основной источник поступления денег в пенсионную систему. При этом на глазах меняется рынок труда. Всё меньше становится людей, работающих на крупных и средних предприятиях, которые платят взносы, и всё больше развиваются нестандартные формы занятости. Самозанятые, например, не платят в нужном объёме взносы и не вносят свой вклад в солидарную систему.

На фоне этих процессов далеко не все задачи Стратегии были выполнены, и при этом проводились незапланированные реформы. Так до конца и не реализовали реформу досрочных пенсий. Ввели дополнительные тарифы, но они касаются только вредных и опасных производств. Для работников бюджетной сферы — педагогов, медработников, артистов, а также жителей регионов Крайнего Севера и приравненных к ним местностей — не было принято никаких предложений, за счёт чего финансировать их досрочные пенсии. Получается, что все, у кого нет прав на досрочную пенсию, финансируют тех, у кого такие права есть.

Одной из задач Стратегии было проведение системной реформы накопительных пенсий, однако, наоборот, ввели «заморозку» накоплений. Повышение пенсионного возраста тоже не планировалось.

— Известный эксперт в соцстраховании, ныне финуполномоченный Юрий Воронин, выступая на конференции, сказал, что так жёстко, как у нас, повышение больше нигде не проводилось...

— Действительно, был выбран слишком резкий темп повышения возраста. Более медленный был бы воспринят населением намного спокойнее. Кроме того, можно было предложить людям компромисс, как это делалось в других странах, — выходить на пенсию раньше, но с меньшим размером пенсии.

— Может, ещё введут такую норму? Уже звучат предложения то отменить повышение, то временно «заморозить». Думаете, реальны такие повороты?

— Я давно работаю в сфере экспертизы пенсионных решений, поэтому отвечу, что всё возможно. Прекрасно помню, как в 2002 г. вводилась система обязательных пенсионных накоплений и звучал аргумент о том, что эта реформа необратима, потому что накопления лежат на личных счетах граждан. Что показала жизнь? Накопления можно «заморозить» и в такой ситуации неопределённости находиться уже 7 лет.

Кому стаж поднять, а кому тариф увеличить?

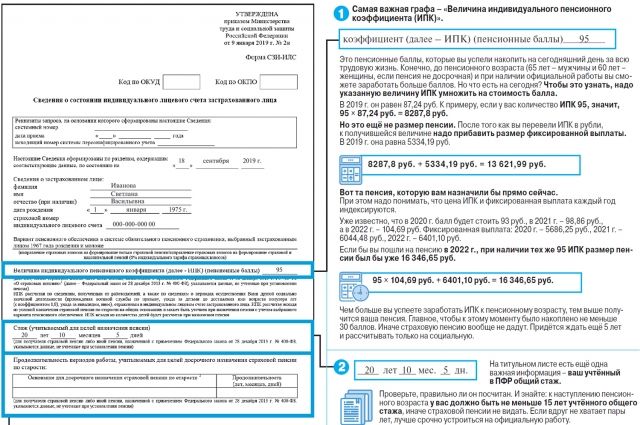

— Автор «балльной» формулы Юрий Горлин из РАНХиГС предложил увеличить минимальный страховой стаж до 30 лет. Но тогда многие не получат страховую пенсию. А как доживать до 70 лет, пока дадут социальную?

— Эта мера позволит сбалансировать доходы и расходы внутри страховой пенсионной системы, но вызовет другую проблему — всё больше людей будет переходить на социальные пенсии из бюджета. Считаю, данное предложение требует большой дискуссии для обсуждения не только экономических, но и социальных последствий.

— Всё чаще звучит идея вообще отказаться от страховых пенсий, ликвидировать ПФР и платить пенсии из бюджета.

— Но насколько бюджет готов нести обязательства перед пожилым населением? Один год там может быть хорошо с деньгами, другой — плохо... В любом случае эта мера приведёт к уменьшению размера пенсий, увеличению бедности в стране и не будет побуждать людей работать легально. Зачем, если у всех одинаковая и низкая пенсия? Кроме того, пенсионеры — это достаточно серьёзная группа потребителей, а значит, переход к одинаковым небольшим пенсионным выплатам негативно скажется на рынке товаров и услуг. Кстати, почти все участники нашей конференции сошлись во мнении, что надо сохранять солидарную страховую систему.

— При этом многие выступали за повышение страховых взносов. От увеличения общего тарифа и отказа от льготных тарифов (их сегодня дают IT-компаниям, малому бизнесу и др.) до введения взносов для самозанятых и вообще всех работников, которые должны разделить эту нагрузку с работодателем. Вы понимаете, что население воспримет подобные инициативы негативно?

— В вопросах изменения пенсионной системы нужна публичная дискуссия, пусть даже провокационная. Пока решения будут откладываться, приниматься кулуарно или по сиюминутным политическим или экономическим соображениям, мы так и будем находиться в ситуации ухудшающегося неравновесия. Спустя 2–3 десятилетия проблема может стать более острой, и в первую очередь пострадает население — те, кому сейчас 20–40 лет. Повышение пенсионного возраста позволит компенсировать эффекты старения населения, но уже после 2030-го оно вновь возьмёт верх. Поэтому надо сейчас думать, что делать.

Но знаете, в чём проблема? Каждый представитель нашего экспертного сообщества предлагает свои инициативы, опираясь на свои же прогнозные расчёты. Самый длинный период, на который принимается бюджет ПФР, — 3 года. Это принципиально отличается от подобных расчётов в других странах, которые делаются на 20–50 лет. Пенсионная система — один из наиболее долгоиграющих социальных институтов, которые формируют права людей на несколько десятилетий вперёд. Поэтому мы предлагаем вести открытые исследования на основе понятных расчётов, открытых допущений и источников информации. Чтобы все наши политики и эксперты, предлагая ту или иную реформу, чётко понимали, что будет с пенсиями после их нововведений. Иначе можно много спорить, надо ли завершать реформу досрочных пенсий, менять страховые тарифы или останавливать повышение пенсионного возраста. Пока все участники дискуссии не будут говорить в условиях одинаковых количественных показателей и понимать, что изменится при принятии их решения, это будут не более чем голословные заявления.

Подписывайтесь на АиФ в  MAX MAX

|