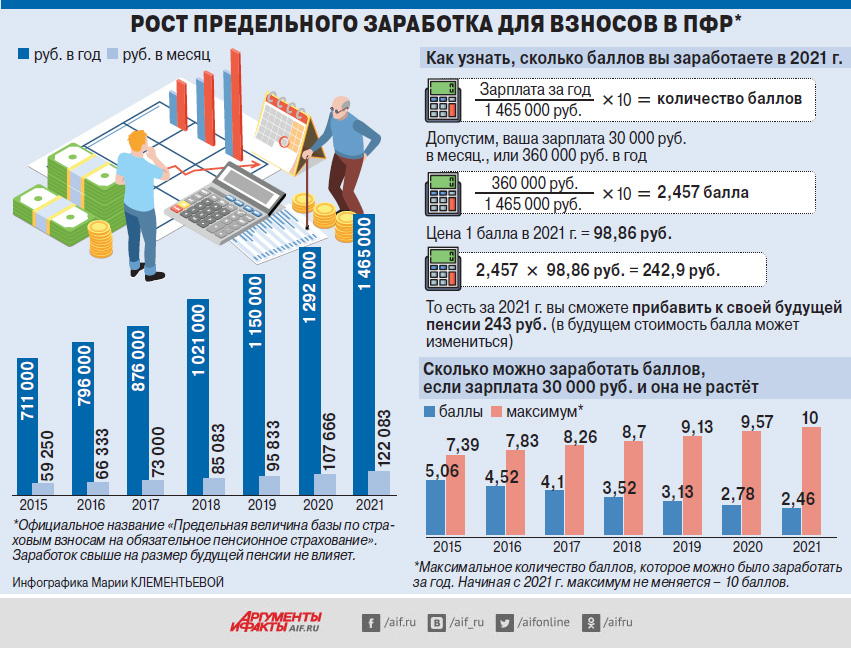

Предельная годовая зарплата для отчисления взносов в ПФР с 1 января 2021 г. увеличена с 1 292 000 до 1 465 000 руб.

Что это значит? И как этот показатель повлияет на размер будущей пенсии каждого работающего гражданина нашей страны?

У кого зарплата в 2020-м выросла на 13%?

Удивительное дело, но предельная база по страховым взносам на обязательное пенсионное страхование (это официальное название) в России растёт какими-то нереальными темпами. В 2015-м она была 711 тыс. руб. (59 тыс. руб. в месяц), а к 2021-му стала почти 1,5 млн руб. (122 тыс. руб.). То есть за последние 6 лет выросла в 2 раза! Как такое возможно, если в реальности у людей зарплаты практически не растут? Ответ нашёлся в Постановлении правительства от 26.11.2020 № 1935 «О предельной базе…». Оказывается, для её расчёта в 2021 г. была взята средняя зарплата по стране 53 096 руб., которую сначала умножили на 12 (количество месяцев в году), а затем на повышающий коэффициент 2,3. Вот и получилось 1,465 млн руб. В этой формуле есть два компонента, которые статистически ежегодно очень быстро растут, – это средняя зарплата (ещё в 2018-м она была 45 522 руб.) и повышающий коэффициент (в 2018-м он был 2), что в итоге приводит к стремительному росту предельного заработка. Только по сравнению с прошлым годом он увеличился на 13,4%.

Почему доход стабилен, а баллов всё меньше?

«Совершенно понятно, что этот показатель не имеет ничего общего с реальными доходами наших граждан. У обычных людей зарплаты такими темпами не растут, – говорит профессор кафедры трудового права и права социального обеспечения Московского государственного юридического университета им. Кутафина Эльвира Тучкова. – Предельная база могла бы быть интересна только главбухам компаний и сотрудникам ПФР, если бы не одно но. С введением балльной системы в 2015 г. именно она играет главную роль в расчёте пенсий. От её размера зависит, сколько баллов человек сможет заработать в текущем году. Формула простая: годовой заработок работника делится на предельную базу и умножается на 10. А что происходит, когда делимое не меняется, а делитель, наоборот, растёт? Ответ очевиден: частное (то есть результат деления) становится с каждым годом всё меньше. Это арифметика из программы младших классов. Другими словами, когда предельная база для взносов в ПФР интенсивно растёт, что мы наблюдаем в последние годы, у наших граждан появляются две серьёзные проблемы. Во-первых, при стабильной или слабо растущей зарплате они автоматически с каждым годом зарабатывают всё меньше пенсионных коэффициентов. Во-вторых, само вхождение в пенсионную систему благодаря этой хитрой формуле теперь зависит от уровня заработной платы. Это, конечно, несправедливо. То есть что получается? Если у человека низкая зарплата, он не только сейчас страдает от нехватки денег, так ещё и в старости по этой причине может остаться без средств к существованию. Потому что не сможет заработать необходимые 30 баллов, и страховую пенсию в 60 (женщины) и 65 (мужчины) лет не получит. На что жить до 65 и 70 лет, когда получишь социальную пенсию? Вот это действительно страшно. Именно такими могут быть печальные социальные последствия балльной пенсионной системы».

«Совершенно понятно, что этот показатель не имеет ничего общего с реальными доходами наших граждан. У обычных людей зарплаты такими темпами не растут, – говорит профессор кафедры трудового права и права социального обеспечения Московского государственного юридического университета им. Кутафина Эльвира Тучкова. – Предельная база могла бы быть интересна только главбухам компаний и сотрудникам ПФР, если бы не одно но. С введением балльной системы в 2015 г. именно она играет главную роль в расчёте пенсий. От её размера зависит, сколько баллов человек сможет заработать в текущем году. Формула простая: годовой заработок работника делится на предельную базу и умножается на 10. А что происходит, когда делимое не меняется, а делитель, наоборот, растёт? Ответ очевиден: частное (то есть результат деления) становится с каждым годом всё меньше. Это арифметика из программы младших классов. Другими словами, когда предельная база для взносов в ПФР интенсивно растёт, что мы наблюдаем в последние годы, у наших граждан появляются две серьёзные проблемы. Во-первых, при стабильной или слабо растущей зарплате они автоматически с каждым годом зарабатывают всё меньше пенсионных коэффициентов. Во-вторых, само вхождение в пенсионную систему благодаря этой хитрой формуле теперь зависит от уровня заработной платы. Это, конечно, несправедливо. То есть что получается? Если у человека низкая зарплата, он не только сейчас страдает от нехватки денег, так ещё и в старости по этой причине может остаться без средств к существованию. Потому что не сможет заработать необходимые 30 баллов, и страховую пенсию в 60 (женщины) и 65 (мужчины) лет не получит. На что жить до 65 и 70 лет, когда получишь социальную пенсию? Вот это действительно страшно. Именно такими могут быть печальные социальные последствия балльной пенсионной системы».

Как рассчитать свои коэффициенты?

Начиная с 2021 г., за год работающий человек может заработать максимум 10 пенсионных коэффициентов (раньше было меньше – см. инфографику). Чтобы получить их в этом году, надо иметь заработок не ниже уровня предельной базы, то есть 122 тыс. руб. в месяц (до вычета 13% НДФЛ). Если зарплата выше, с остального в ПФР уходит не 22%, а 10%, но на будущую пенсию они никак не влияют.

Если зарплата меньше базы, значит, и баллов в свою пенсионную копилку человек сможет набрать меньше. Скажем, зарплата ровно в 2 раза ниже предела, то есть 61 тыс. руб., даст возможность заработать только 5 баллов. А заработок в 30 тыс. руб. в 2021 г. принесёт лишь 2,46. При этом ещё в 2015-м при таком же доходе человек получал больше 5 баллов. То есть при стабильной, но не растущей зарплате ежегодное увеличение предельной базы привело к ежегодному уменьшению количества заработанных баллов.

А что получат те, у кого официальный заработок на уровне МРОТ? В этом году он равен 12 792 руб., значит, человек с таким доходом сможет заработать всего 1,05 балла. В 2018 г. МРОТ был 11 163 руб., однако он давал 1,3 балла. То есть человек может продолжать работать на минималку, которая слегка растёт из года в год, а баллы всё равно уменьшаются. Вот такой парадокс.

Гражданин должен чётко понимать: чем выше его заработок, тем больше пенсию он получит. Но при нынешней формуле этот аргумент теряет свой смысл. И что самое горькое: обесценивается сама пенсионная система. 30-летняя работающая молодёжь уже рассуждает так: какой смысл работать вбелую и платить взносы в ПФР? Я согласен получать деньги в конверте. Серый рынок труда при таком подходе будет только разрастаться, из-за чего проиграет как государство, так и граждане. Государство не получит налоги и взносы, люди – пенсию. Время быстро летит, и эти 30-летние тоже состарятся. Но при отсутствии официального стажа и заработка страховую пенсию им никто платить не будет».

Подписывайтесь на АиФ в  MAX MAX

|