Что поменялось в дачных налогах?

Переход оценки недвижимого имущества с инвентаризационной стоимости на кадастровую привёл к появлению ряда вопросов.

О новшествах в этой сфере нам рассказала руководитель общественной приёмной Союза садоводов России Людмила Бурякова.

О новшествах в этой сфере нам рассказала руководитель общественной приёмной Союза садоводов России Людмила Бурякова.

Новое – забытое старое

– В интернете появилось много информации о появлении нового налога. Это действительно так? С какого года начал действовать новый закон?

– Нет, этот закон совсем не новый, просто по-новому идёт расчёт налога, от кадастровой стоимости объекта. Налог на имущество был единственным налогом, который регулировался не Налоговым кодексом, а законом № 2003-1 «О налогах на имущество физических лиц» от 9 декабря 1991 г. С 2015 г. налог «поселился» в Налоговом кодексе (гл. 32 «Налог на имущество физических лиц»).

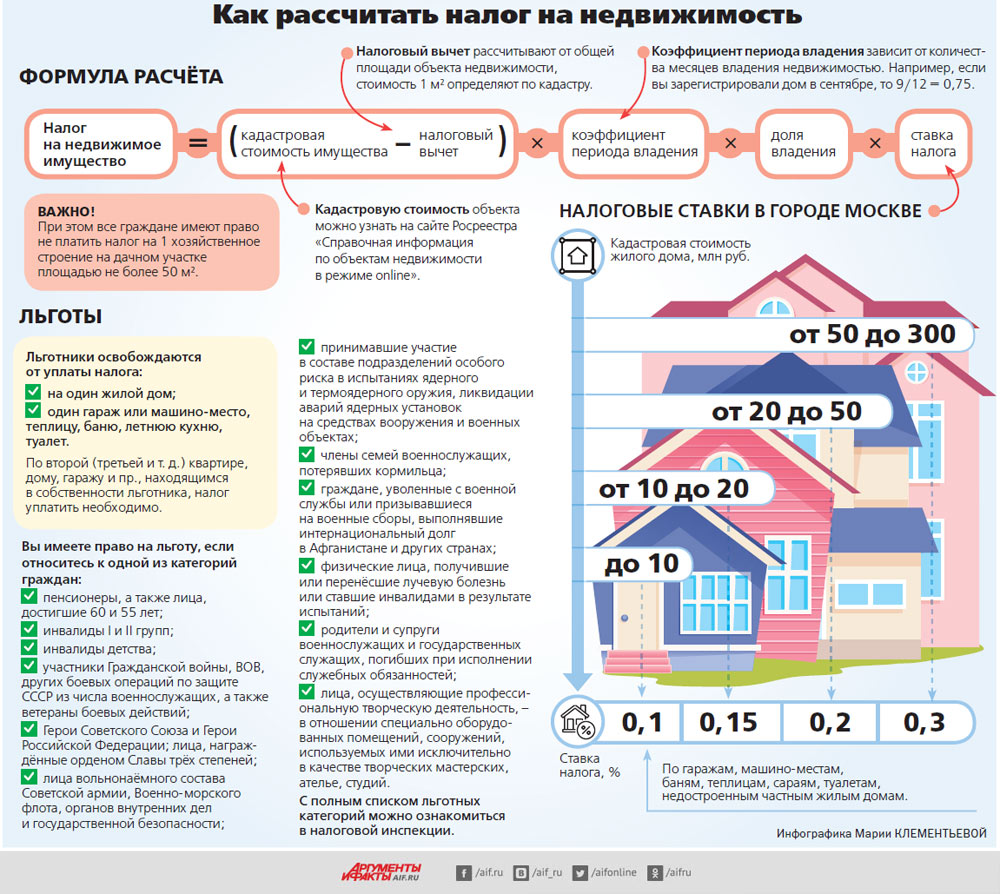

До 2015 г. налог на имущество физических лиц исчислялся исходя из инвентаризационной стоимости объектов недвижимости, которая не соответствовала рыночной, сейчас имущество оценивается и налог на него начисляется по кадастровой стоимости, которая отражает уровень рыночных цен.

Оценка кадастровой стоимости земельных участков и строений происходит 1 раз в 3 года (в городах федерального значения – не чаще 1 раза в 2 года) и регулируется 237‑ФЗ «О государственной кадастровой оценке» от 03.07.2016.

Тот, кто начал платить налог на имущество с 2015 г., полную сумму налога оплатил только в 2020 г. – такой был предусмотрен переходный период. Поэтому и появились слухи о якобы «новом законе».

Первые попытки оценки кадастровой стоимости объектов недвижимости на территории России были не очень удачными, поскольку оценка производилась по старым данным и без выезда на место. Поэтому многие регионы стали её пересматривать в сторону снижения. В результате по стране кадастровая стоимость строений и земельных участков, а соответственно, налог на имущество и земельный налог, снизились в среднем на 50%.

Заплатит каждый

– Раньше говорили, что если здание недостроено, то налог с него не берётся. Хитрые дачники строили дом, но что-то в нём недоделывали до совершенства, чтобы не платить налог. Как понять его готовность – готово оно или нет? Только после регистрации?

– Налог на имущество исчисляется и с недостроенных строений, если вы строите жилой дом на садовом участке. Вы же собственник участка и всех строений на нём. То есть ваше право собственности подтверждено.

– Налог будут брать только с объектов капитального строительства, у которых есть фундамент и признаки капитального строения? Те сооружения, что легко переносятся, налогу не подлежат?

– Согласно гражданскому законодательству (п. 1 ст. 130 ГК РФ) недвижимостью признаются только объекты, имеющие прочную связь с землёй, т. е. их невозможно переместить без вреда для объекта по территории. А тесно связывает строение с землёй фундамент. Получается, что строения на фундаменте являются недвижимостью и могут облагаться налогом на имущество как на капитальные строения. Строения без фундамента относятся к движимому имуществу, а налог на имущество на временные постройки физических лиц не распространяется.

– Можно ли баню освободить от налога?

– Да, но если есть фундамент, то она относится к капитальным строениям и облагается налогом на имущество.

Однако если баня меньше 50 м², вам положена льгота (ст. 407 НК РФ) на полное освобождение данного объекта от налога на имущество.

– А с гаражом как обстоят дела?

– Гараж выделен в отдельный объект обложения (ст. 401 НК РФ). И здесь важно, как вы его оформили и оформили ли вообще, тогда как наличие или отсутствие фундамента уже не играет роли. Если гараж оформлен, то он будет подлежать налоговому обложению в соответствии с данными о нём в ЕГРН.

– Что насчёт льгот? Они положены каким-то категориям граждан?

– С 2019 г. освобождены от налога на имущество на один объект налогообложения определённого вида в соответствии со ст. 407 Налогового кодекса РФ физические лица (пенсионеры). Это же правило касается предпенсионеров. Освобождение от налога действует при условии, что данный объект не используется в предпринимательской деятельности.

Не взимается налог с одного дома, одной хозяйственной постройки, одного гаража, одного машино-места. Если у вас несколько домов, то вы сами определяете, какой освободить от налога.

Обратиться с заявлением о предоставлении льготы по имущественным налогам можно в любой налоговый орган, МФЦ или через личный кабинет налогоплательщика для физических лиц.

Для жилых домов, частей жилых домов, гаражей и машино-мест законом определена налоговая ставка в размере 0,1% от кадастровой стоимости объекта. Однако местные власти могут устанавливать свои ставки.

Подписывайтесь на АиФ в  MAX MAX

|