Новый закон о потребительском кредите призван в первую очередь защитить права заёмщика. Теперь из договоров должны исчезнуть напечатанные мелким шрифтом или вообще не прописанные в соглашении индивидуальные условия. Одновременно должны появиться стандартные формы договоров для всех банков, в которых одинаково будут прописаны все условия кредитования.

Полная стоимость кредита должна быть указана в рамке в правом верхнем углу на первой странице кредитного договора.

Ещё одно важное для заёмщика нововведение — понятие полной стоимости кредита. Она высчитывается по специальной формуле в расчёте на год и не может более чем на треть превышать среднерыночное значение, которое будет ежеквартально рассчитывать Центробанк РФ на основании данных топ-100 российских банков. Это должно защитить заёмщика от кредитов со ставкой в миллионы процентов.

Также теперь заёмщик имеет право потратить минимум пять дней на принятие решения по предлагаемому кредитному предложению, например, взять домой, проконсультироваться с семьёй, юристами.

С момента вступления в силу закона прошёл почти месяц, но оказалось, что трёхмиллионные проценты и нетиповые договоры по-прежнему в ходу. Корреспондент АиФ.ru Надежда Кузьмина решила проверить, исполняют ли банки новый закон «О потребительском кредите», и посетила четыре кредитные организации. В том числе два больших федеральных банка, один региональный и один офис микрофинансирования.

На небольшой улице — с десяток различного рода кредитных учреждений. Начиная от признанных лидеров в финансовой сфере и заканчивая никому не известными кредитными организациями. Последние, как правило, расположены возле остановок общественного транспорта. Яркие цвета, зазывающие слоганы, обилие камер по периметру. Судя по рекламе, здесь обещают выдать займ «Быстро и безотказно». Пробуем.

Бюро быстрых займов: 3 миллиона процентов в год

В небольшом офисе за компьютером сидит молодая девушка. На мониторе закреплена камера, которая нацелена прямо на клиента. Интересуюсь, какую сумму мне могут выдать в кредит. Сотрудница кредитного учреждения поясняет — займы выдаются в размере от 2000 до 5000 рублей сроком не более 16 дней. Говорю, что хочу взять по максимуму — 5 тысяч, сроком на две недели. Девушка уверяет, что отдавать долг я могу как угодно, главное — платить в день по 150 рублей. Таким образом, за две недели мне придётся отдать 7100, то есть переплата составит 2100 рублей. Штраф за просрочку платежа составляет 1000 рублей в день.

На просьбу предоставить озвученную информацию в письменном виде или показать типовой кредитный договор девушка отвечает решительным отказом: «Договор — это собственность учреждения, мы его предоставляем клиентам только после подписания». Зато соглашается показать информацию об условиях предоставления потребительского кредита. Если верить ей, то процентная ставка в данной микрофинансовой организации составляет 1095 % годовых при 365 днях в году, а диапазон значений полной стоимости потребительского займа составляет от 765 665 до 3 577 216 процентов годовых! Ничего не скажешь — доходное место. На мою настойчивую просьбу предоставить мне в письменном виде хотя бы какой-то документ, на котором будет указана полная стоимость моего кредита с учётом всех возможных переплат снова получаю отказ. Сотрудница уверяет, что и так достаточно доходчиво мне всё объяснила — в дополнительных письменных разъяснениях не видит смысла.

Крупный федеральный банк, известный большими объемами потребительского кредитования

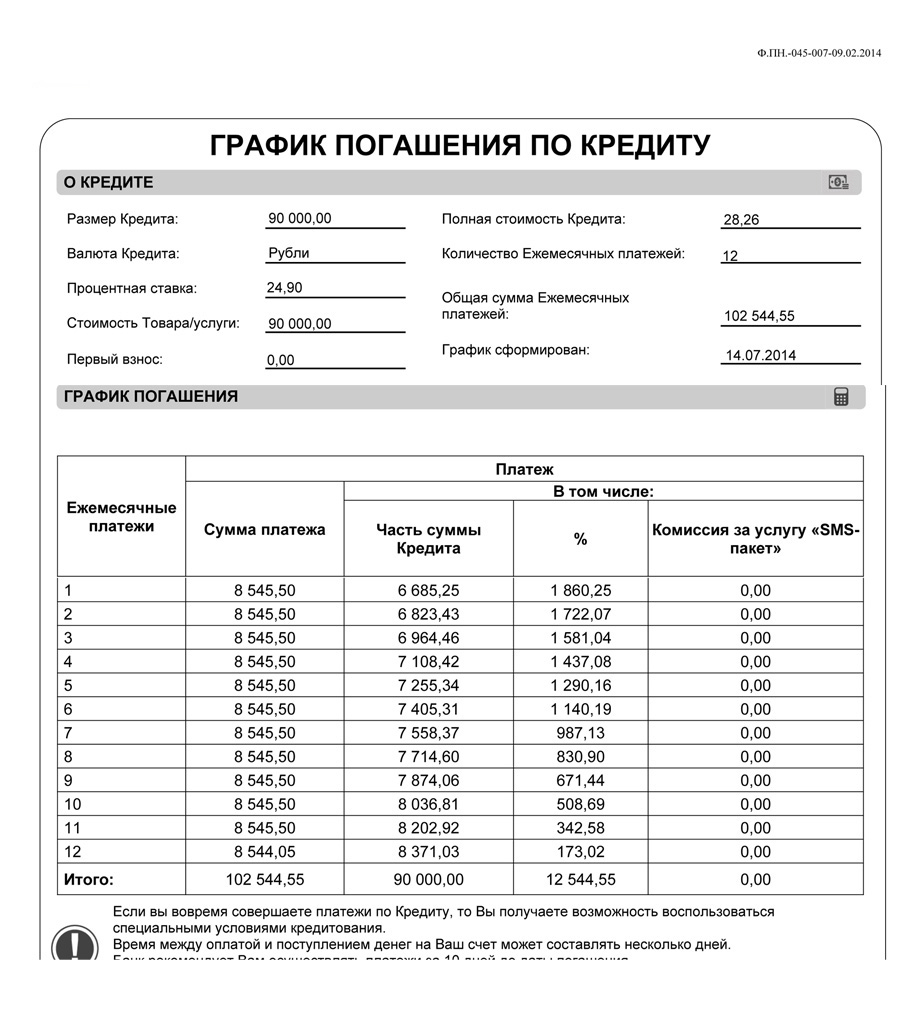

Этот банк, наверное, чаще других выдаёт кредиты под покупку тех или иных продуктов: техники, сотовых телефонов, материалов или услуг. Пробуем получить кредит на покупку строительных материалов. Сумма немаленькая — 90 тысяч рублей, но на короткий срок — всего 12 месяцев. Заявку принимают на месте, в магазине. Ответ приходит по электронной почте.

На официальном бланке отражена сумма размера кредита, процентная ставка. Если верить кредитному предложению, она составляет 24,9 %. Как и предписывают новые правила, в правом верхнем углу строчка: «Полная стоимость кредита». Однако значения в ней странные — 28,26. Рублей? Процентов? Дней? Непонятно.

Так как срок кредитования небольшой, переплата тоже невысокая — чуть больше 12,5 тысяч рублей. Правда, ни о каких дополнительных тратах в кредитном предложении не указанно. Есть графа, подразумевающая комиссию за услугу «СМС-пакет», но она пустая. Платная ли эта услуга и какова в таком случае её стоимость, в полученном документе умалчивается.

Муниципальный банк

Следующий в очереди - один из крупнейших банков в Нижнем Поволжье. Помимо потребительских кредитов, через него проходят многие финансовые платежи: за коммунальные услуги, муниципальные детские сады, заработные платы. В офисе буквально не протолкнуться — огромная очередь из клиентов, желающих оплатить свои кредиты. Зато у самого кредитного инспектора — свободно. Говорю, что хочу взять 80 000 рублей сроком на 3 года. Девушка тут же распечатывает мне график платежей, говорит, что процентная ставка по кредиту составит 27 %, а сумма переплаты 72,5 тысячи рублей. На просьбу предоставить типовой договор отвечает отказом: «Сначала нужно подать заявку, которая будет рассматриваться несколько часов». На вопрос о дополнительных платежах вскользь упоминает, что стоит оформить ещё страхование жизни. Данная услуга составляет 6 % в год от суммы кредита и будет вычитаться из платежей. На вопрос, обязательно ли мне это делать, неохотно отвечает, что нет.

Один из государственных банков России

Если в вышеуказанных трёх банках для получения кредита не требуется никаких особенных усилий, то в государственном банке взять кредит несколько сложнее. Во-первых, рассмотрение заявки на кредит может занимать от 1 до 3 дней, в зависимости от суммы. Во-вторых, банк может попросить предоставить доказательства платежеспособности, то есть справку с работы, или привести поручителя по кредиту. При этом узнать предварительно об условиях кредитования несложно. Заходим в первое попавшееся отделение. В электронном окошке получаем талон. Через минуту уже у специалиста. Работник банка интересуется, какую сумму я бы хотела получить в кредит, а также какая сумма ежемесячного платежа меня бы устроила. Говорю, что хочу взять в кредит 80 000 рублей, но больше 3 000 в месяц платить не готова. Через минуту девушка показывает мне график платежей, в котором прописан не только вид кредита, его сумма и процентная ставка, но и сумма переплаты за весь срок кредита. Отдельной строкой указана стоимость защиты займа — 4 566 рублей. Эта же сумма отражена и в полной стоимости кредита. Работница банка сразу оговаривает, что данный платёж рассчитан предварительно по средней процентной ставке, она может быть как снижена, так и увеличена, по усмотрению банка. Окончательно можно сказать только после рассмотрения заявки. Объясняю, что ещё не определилась, в каком из банков выгоднее взять кредит, и прошу типовой договор, чтобы дома сравнить все полученные предложения и выбрать оптимальное. Но мне говорят, что это невозможно. Кредитный договор покажут только при получении кредита, а уже моё право подписывать его или нет. А значит, я должна предоставить им свои персональные данные, все документы и оформить заявку — только после этого я смогу увидеть типовой договор.

Итоги эксперимента: времени «на подумать» нет

Таким образом, на сегодняшний день далеко не все банки готовы раскрыть полную стоимость кредита до его одобрения и уж совсем никто не согласился показать хотя бы типовой договор с кредитным учреждением. А между тем, согласно закону РФ «О потребительском кредите (займе)», у заёмщика есть право в течение пяти дней принять решение по кредитному предложению.

Убедиться в том, что все эти правила соблюдаются, а уж тем более сравнить и основательно продумать своё решение — брать кредит или не брать — у заёмщика пока нет возможности.

Что же касается страховки по кредиту, которую ранее банки буквально навязывали своим клиентам, то отныне отказаться от неё не получится — она является обязательным условием предоставления займа. Более того, если заёмщик не застраховался в течение 30 дней с момента получения займа, банк вправе потребовать досрочного погашения кредита.

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

ЦБ: россияне задолжали банкам по кредитам 435 млрд рублей

ЦБ: россияне задолжали банкам по кредитам 435 млрд рублей  Нужно ли возвращать кредит, если у банка отобрали лицензию?

Нужно ли возвращать кредит, если у банка отобрали лицензию?  Кредитный водоворот: иметь 5 и более займов становится для россиян нормой

Кредитный водоворот: иметь 5 и более займов становится для россиян нормой  Обидеть должника. Как противостоять настырным коллекторам?

Обидеть должника. Как противостоять настырным коллекторам?  Как получить ипотечный кредит?

Как получить ипотечный кредит?