Долгосрочные инвестиции на срок от 3 лет называют длинными деньгами. В России они есть. Нужно только, чтобы наш Центробанк перестал сидеть на «сундуке с золотом» и выполнил свои прямые обязанности по финансированию экономики.

Академик Российской академии наук Абел Аганбегян

Академик Российской академии наук Абел Аганбегян

Профессор Финансового университета, гл. директор по финансам ИЭФ Михаил Ершов

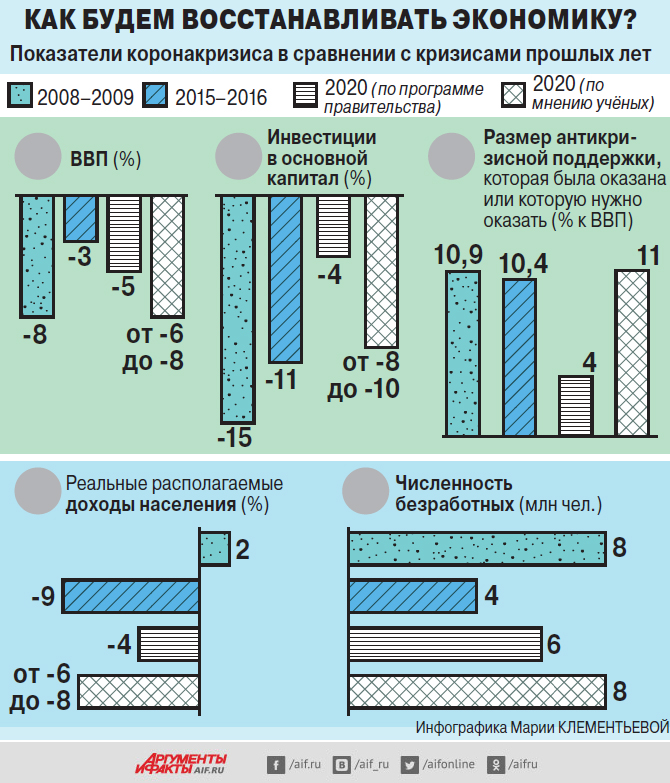

«Для уверенного роста инвестиций экономике нужны длинные деньги. Это прямая обязанность Банка России», – заявил президент Владимир Путин в послании Федеральному собранию 15 января 2020 г. Восемь лет назад в послании Совфеду он говорил то же самое. В ответ вложения в основной капитал со стороны предприятий и организаций, контролируемых государством, сократились за три года на 26%. Это около половины всех инвестиций в экономику. К тому же ухудшился инвестклимат, из России начался отток капитала. Тянет экономику вниз и прогрессирующее старение основных фондов.

По какому пути идти?

Основные источники длинных денег в развитых странах – пенсионные фонды, страховые компании и рынок облигаций. Но первоочередную роль играют длинные деньги, которые формируются национальными центробанками. Увы, эти основные каналы у нас незначительны.

Например, доля госбумаг в эмиссии нацвалюты в РФ меньше чем 2%. А в США и Японии на них приходится 80–95%. ЦБ этих стран покупают облигации, выпущенные их минфинами. Причём до конца 1980-х гг. это делалось напрямую, а позднее – через коммерческие банки, получающие за посредничество комиссию. Покупая госбумаги, ЦБ осуществляет целевую эмиссию – скажем, на ипотеку, малый бизнес, региональные программы. В результате дополнительные деньги попадают в экономику в основном через госрасходы бюджета или через финансирование со стороны спецагентств. Так экономика получает длинный целевой кредит – как правило, на 30–40 лет. Купленные Центробанком бумаги хранятся у него в течение всего срока. А когда он заканчивается, часто происходит новая эмиссия и покупка новых бумаг, что делает процесс поддержания длинных целевых ресурсов в экономике бессрочным.

В России потенциал этого важного инструментария остаётся неиспользованным. Могут возразить: Минфин РФ выпускает облигации федерального займа (ОФЗ), сроки которых превышают 10 лет. Они пользуются спросом у коммерческих банков. Однако это не способствует удлинению финансовых ресурсов в реальной экономике, т. к. покупка банками ОФЗ означает изъятие денег из экономики, в том числе длинных.

Где найти эти длинные?

Задача номер один – заинтересовать частный бизнес в увеличении инвестиций в родную страну. По оценке Boston Consulting Group, частное богатство россиян составляет 1,6 трлн долл., или 90% ВВП страны за 2019 г. Более четверти этого богатства (400 млрд долл.) – в офшорах. Чтобы эти деньги начали возвращаться, надо ввести новые стимулы для предприятий.

Освободить от налога часть прибыли, из которой формируется около половины частных инвестиций, что даст 1 трлн руб.

В 1,5–2 раза сократить амортизационные сроки, что позволит получить ещё 1 трлн.

Обеспечить допинвестиции за счёт предоставления бизнесу низкопроцентных инвесткредитов под 2–4% годовых. На техническое перевооружение производства и жилищное строительство такие деньги следует выдавать на срок до 5 лет. До 10 лет необходимо кредитовать проекты по вводу новых высокотехнологичных мощностей и до 20 лет – проекты в области новой транспортно-логистической инфраструктуры и профобразования граждан. Для этого предстоит дальше снижать ключевую ставку ЦБ и в случае необходимости доплачивать банкам недостающие проценты.

Установить налоговую паузу на период техперевооружения и ввода новых мощностей, ввести таможенные и административные льготы.

Массовое техперевооружение базовых отраслей экономики надо начать уже с 2021–2022 гг. Эти программы должны охватить машиностроение, энергетику, химпромышленность, транспорт, строительство, сельское с/х.

Потенциал резервов

Какие ещё источники есть? Можно брать длинные деньги из золотовалютных резервов (с последующим возвратом). В мировой практике достаточными считаются резервы, покрывающие 3-месячный импорт страны. В РФ их объём таков, что можно покрыть импорт за 16 месяцев. Поэтому из 575 млрд долл., в которые золотовалютные резервы оцениваются сегодня, для обеспечения безопасности достаточно забронировать 300 млрд. ФНБ, составляющий 155 млрд и являющийся частью резервов, стоит использовать по его прямому назначению – на восстановление благосостояния людей. А оставшиеся 120 млрд долл. реально направить в экономику, занимая в год по 15–20 млрд в виде инвесткредитов на возвратной основе.

Необходимо также наращивать ресурсы длинных денег в банковской системе и внебанковском рыночном секторе – в накопительном пенсионном фонде и в паевых фондах, в страховании и в виде облигаций. Эти сферы у нас самые отсталые. Доля внебанковских рыночных фондов в РФ около 10% ВВП, а гособлигаций – 15%. В то время как в развитых странах она ВВП превышает, а во многих развивающихся странах составляет 30–50% ВВП.

Фондовый рынок РФ во многом является спекулятивным, поскольку основан на коротких деньгах. Поэтому в кризис 1998 г. он упал в 10 раз, а в кризис 2008–2009 гг. – в 5 раз. Надо его преобразовать, вложив значительную долю длинных денег в реальную экономику и сформировав по примеру других рыночных стран рынок капитала, откуда также можно черпать значительные инвестиции.

Подписывайтесь на АиФ в  MAX MAX

|