Ставки по вкладам в российских банках несутся вниз. Как теперь копить деньги? И насколько велики проценты в других странах?

Боливар не выдержал инфляции

Самые привлекательные депозитные ставки в национальной валюте сегодня в Аргентине – 30% годовых (данные Trading Economics). Но эта страна переживает девятый в своей истории дефолт, и деньги из неё сегодня бегут. Высоки ставки и в Венесуэле – в среднем 24%. При этом венесуэльский боливар только в 2019 г. обесценился к доллару в 73 раза! Поближе к российским границам Монголия, где можно рассчитывать на 10% в тугриках. Однако эта страна пережила 4 года назад девальвацию. В Белоруссии вклад в местных рублях на 1000 дней можно открыть под 12,4% годовых. И здесь своё но – только потери при конвертации из одного национального рубля в другой составят 20–25% от суммы, и к тому же белорусская валюта за последние 3,5 года потеряла более четверти своей покупательной способности.

«Реальная доходность вкладов, размещённых в национальных валютах развивающихся стран, может оказаться намного ниже объявленной, – предупреждает доцент кафедры финансов и цен РЭУ им. Плеханова Елена Воронкова. – Несколько лет назад жители России массово открывали вклады в банках Белоруссии. У этого решения были тогда два преимущества: более высокая доходность по сравнению с российским рынком и отсутствие ограничений по сумме, на которую распространяется государственное страхование. Если банк столкнётся с проблемами, можно вернуть весь вклад в той же валюте, в которой он был открыт. Но теперь подобные вложения теряют привлекательность. С 2016 г. доходы по многим видам депозитов в Белоруссии облагаются 13%-ным налогом, а проценты по вкладам в иностранных валютах уже стали сопоставимы с российскими.

Наибольший доход в Белоруссии могут принести крупные долгосрочные депозиты, которые нельзя закрыть до окончания договора. Но при этом дистанционно оформить вклад невозможно. Поезд из Москвы в Минск и обратно стоит 6,5 тыс. руб. А простой расчёт показывает, что, например, размещение 1 тыс. долл. под 2,5% даст 25 долл. в год, или 2 тыс. российских рублей (без учёта возможного подорожания доллара)».

Европа минус

В Прибалтике можно оформить депозит в евро. Открываем сайт крупнейшего банка Литвы – и он обещает клиентам лишь 0,05% годовых. «Средневзвешенная ставка Европейского центрального банка по вкладам до 1 года равна сегодня 0,2%, – рассказывает Е. Воронкова. – При этом всё чаще в Европе применяется отрицательная процентная ставка, когда клиент сам платит банку за хранение его денег. Например, в Германии она распространяется уже более чем на 20% вкладов физических лиц».

И каждое решение об открытии счёта ведущие банки Европы принимают индивидуально, отсекая иностранцев, у которых нет в европейских странах бизнеса и недвижимости, которые там не работают и не учатся. Большинству потенциальных вкладчиков из РФ остаётся надеяться лишь на малоизвестные банки, из которых сложно выбрать надёжный, не обладая специальными знаниями. А профессиональные посредники-консультанты стоят дорого. «Если вы постоянно живёте в России и ваши сбережения ограниченны, банковский счёт в Европе едва ли станет для вас значимой финансовой поддержкой, но потребует немало хлопот и расходов», – уверена Е. Воронкова.

И каждое решение об открытии счёта ведущие банки Европы принимают индивидуально, отсекая иностранцев, у которых нет в европейских странах бизнеса и недвижимости, которые там не работают и не учатся. Большинству потенциальных вкладчиков из РФ остаётся надеяться лишь на малоизвестные банки, из которых сложно выбрать надёжный, не обладая специальными знаниями. А профессиональные посредники-консультанты стоят дорого. «Если вы постоянно живёте в России и ваши сбережения ограниченны, банковский счёт в Европе едва ли станет для вас значимой финансовой поддержкой, но потребует немало хлопот и расходов», – уверена Е. Воронкова.

Вечная кубышка

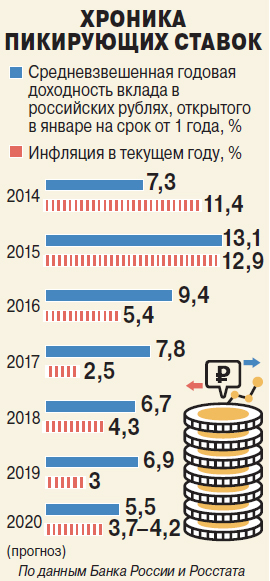

Но, может, в будущем депозиты снова станут приносить в России более заметный доход, чем в других странах? «Это маловероятно, – полагает профессор Финансового университета при Правительстве РФ Светлана Криворучко. – Так было лет 20 назад, когда ставки толкала вверх более высокая инфляция и банковский рынок был у нас молодым. А сегодня условия на нём уже почти сравнялись со зрелыми рынками. Это ведёт к тому, что главной функцией депозитов в России становится та же, что в развитых странах, – сбережение, а не накопление капитала».

Самые активные и состоятельные вкладчики в такой ситуации всё чаще обращаются к другим финансовым инструментам. В 2019 г. в России удвоилось число тех, кто имеет брокерский счёт, с помощью которого можно проводить операции с ценными бумагами. Причём участниками таких сделок становятся даже вкладчики, которые изначально этого не планировали. Это те, кому оформляются так называемые инвестиционные вклады, обещающие доход в 1,5–2 раза больше обычного.

«Инвестиционный вклад состоит из двух частей, – разъясняет С. Криворучко. – Одна – привычный депозит с гарантированной фиксированной доходностью. Это может быть 4,5% годовых. А, скажем, ещё 2,5% можно получить за счёт рискованных вложений в акции или другие активы. Но эта часть дохода уже не гарантирована, она будет выплачена только при благоприятном стечении обстоятельств. Потому не спешите с ходу открывать вклад, обещающий доход, заметно превышающий средний. Сначала внимательно изучите условия, при которых вы получите повышенные проценты».

Более высокие проценты, чем депозит, обещают и облигации (см. «Справку»). Доходность по ним тоже фиксированная. Они более надёжны, чем акции. Однако на облигации не распространяется страхование вкладов: если вы приобретёте эти ценные бумаги, то вам придётся взять на себя все риски, включая банкротство эмитента и обесценивание бумаги. Самая громкая такая история – крах ГКО, выпускавшихся в 1990-е. Закончилась она печально известным дефолтом в России. Однако теперь наша государственная финансовая система считается устойчивой, а риски, связанные с вложением в нынешние гособлигации (ОФЗ), – минимальными из возможных.

Но при этом даже многоопытные финансисты соглашаются сегодня с тем, что неискушённому владельцу сбережений в несколько сотен тысяч рублей удобнее всего перевести их в твёрдую валюту и старым испытанным способом зарабатывать на падении курса рубля. С начала сентября 2017-го он девальвировался к доллару на 30%. Ни один трёхлетний рублёвый депозит в РФ столько бы не дал.

Справка

Какие инструменты сегодня доходнее?

- ОФЗ с погашением через 3–4 года: 4,7–5,7% годовых.

- Корпоративные облигации в рублях с погашением через 3–4 года: 6,4–7,6% годовых.

- Рублёвые вклады на срок от 1 года: 4–5%.

- Прогноз инфляции в 2021 г., по данным ЦБ РФ: 3,5–4%.

Подписывайтесь на АиФ в  MAX MAX

|