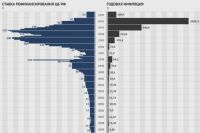

Центральный банк России снизил ключевую ставку на 0,25%, до нового рекордного минимума в 4,25%. Ранее понижение ставки было куда более резким: на 0,5% в апреле и на 1% — в июне.

От размера ключевой ставки зависит курс рубля, а еще ставки по вкладам и по кредитам. Как они изменятся, АиФ.ru узнал у экспертов.

Ставки по вкладам и кредитам — вниз

Как правило, на снижение ключевой ставки Центробанком отечественные финансовые организации реагируют в течение одной-двух недель.

«Следовательно, в этом промежутке стоить ожидать изменений по кредитным и депозитным ставкам. На текущий момент максимальная ставка по вкладам в топ-10 банков равна 4,55% годовых. Несмотря на то, что депозитные ставки в подавляющем большинстве случаев ниже ставки Центробанка, здесь речь идет о 3-5-летнем вкладе с капитализацией процентов и без права досрочного снятия с сохранением дохода. Соответственно, после очередного снижения ключевой ставки на 0,25% максимальная ставка по вкладам снизится на 0,3-0,4% в течение месяца-двух», — прогнозирует Алексей Кричевский, эксперт рынка недвижимости Академии управления финансами и инвестициями.

«Тенденция к снижению Центробанком ключевой ставки, безусловно, влияет на уровни процентных ставок привлечения и размещения средств в финансовой системе России. Однако надо понимать, что это влияние, во-первых, не мгновенное, имеется заметная инерция, временной лаг. А во-вторых, последствия действий ЦБ различны в зависимости от финансового сектора и отличаются у разных финансовых учреждений», — подчеркивает Антон Мамаев, член Генерального совета общественной организации «Деловая Россия».

По его словам, ставки могут отличаться по причине стратегии, риск-политики и особенностей баланса финансового учреждения, так как, например, ипотека с точки зрения рисков отлична от необеспеченного потребительского кредита.

«Если с новостройками до октября, пока не истечет льготная программа, все плюс-минус останется на том же уровне — в районе 5,4-5,5%, — то ставки по вторичной ипотеке могут снизиться до 7,2% и ниже до конца года, если будут дальнейшие снижения, при том что средняя ставка в топ-25 банков на данный момент — порядка 7,5%», — указывает Кричевский.

Курс рубля — тоже вниз

Чем ниже ключевая ставка, тем менее привлекательны российские активы для иностранных инвесторов, зарабатывающих на разнице процентных ставок (их еще называют кэрри-трейдерами). Из-за понижения ставки они могут начать выходить из рублевых инструментов, переводя российскую валюту в доллары или в евро. Если отток кэрри-трейдеров будет серьезным, это чревато ослаблением рубля.

«Рубль по причине сохраняющейся свободы трансграничного движения капитала примерно так же, как от цен на нефть, зависит от притока/оттока краткосрочного капитала. Снижение ставок в локальной валюте — отчетливый негатив для рубля по причине уменьшения привлекательности для иностранцев пресловутого кэрри-трейда. Фактор возможного исхода иностранцев из рублевых облигаций федерального займа (ОФЗ) давно рассматривается как одна из главных опасностей для национальной валюты. Однако реализация этого риска, на наш взгляд, должна получить триггер в виде санкций или заметного ухудшения обстановки на мировых рынках», — считает Антон Мамаев.

В свою очередь, Кричевский полагает, что небольшое снижение ставки не должно сильно отразиться на рубле в краткосрочной перспективе, так как оно уже заложено в стоимости валюты. «Но есть проблема несколько крупнее: это цены на энергоносители и потеря интереса инвесторов к российским ОФЗ, спрос на которые и так серьезно падает. При крепком рубле бюджет недополучает доходы, которые сейчас критически важны, а при высокой ключевой ставке ОФЗ привлекают инвесторов ставкой по купонам выше, чем у других государств. Учитывая, что эта разница постепенно сокращается, инвесторы могут перейти из российских долговых обязательств в другие, более выгодные, что серьезно повлияет на курс национальной валюты, который на горизонте месяца-двух может упасть до 74 рублей за доллар и до 86 рублей за евро», — констатирует эксперт.