За громкими спорами о судьбе пенсионной реформы остается незамеченной судьба миллиардов рублей на счетах так называемых «молчунов». Ведь все работающие россияне моложе 1967 года рождения имеют накопительный счет в Пенсионном фонде России, на котором с начала реформы, с 2002 года, формировалась накопительная часть их будущей трудовой пенсии (НЧТП). И даже у тех, кто решил полностью доверить свое пенсионное обеспечение государству, не писал заявлений о переходе в негосударственный пенсионный фонд до 31 декабря 2015 года и вообще не склонен задумываться о старости, есть на счете некая сумма. И эти деньги можно преумножить — если относиться к ним не так безответственно, как раньше.

Цена «молчания»

Вопрос не копеечный — ведь в накопительную часть трудовой пенсии ежегодно поступало 6% официальной зарплаты гражданина. Средства увеличивались не только за счет регулярных отчислений работодателя, но и за счет инвестиционного дохода. Он начислялся управляющей компанией: государственной для имевших счета в ПФР или частной — для тех, кто перешел в НПФ. В результате, по оценкам экспертов, у значительной части «молчунов», имеющих солидный стаж и даже средний заработок, накопления исчисляются сейчас сотнями тысяч рублей.

Этими деньгами «молчуны» могут распоряжаться: законодательство позволяет передать их наследникам, в случае если владелец счета не дожил до пенсионного возраста, или получить их единовременно при оформлении пенсии. Но главное — есть возможность сделать так, чтобы и через годы, когда придет время выходить на пенсию, сумма была солидной!

Процент в свою пользу

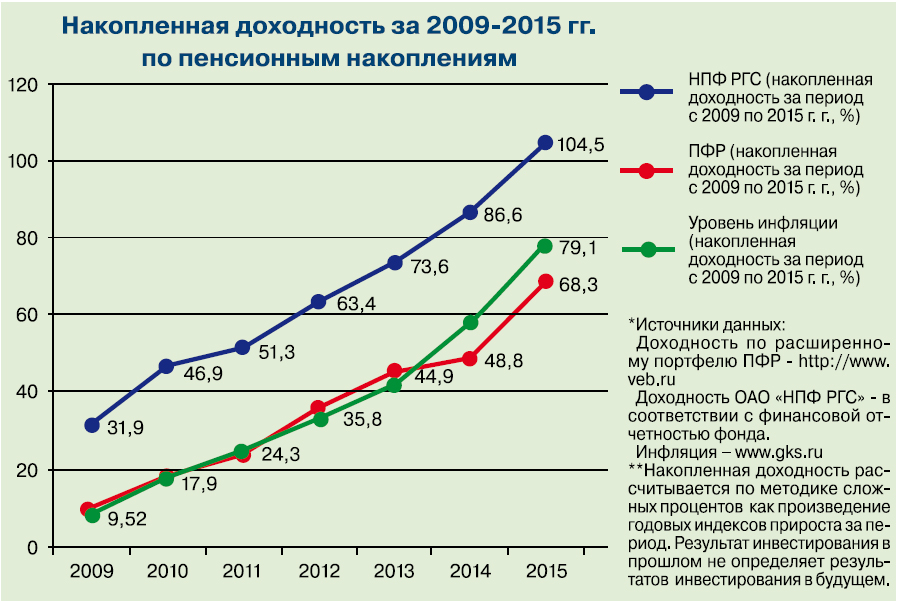

Для этого нужно выбрать пенсионный фонд с хорошей доходностью и входящий в государственную систему гарантирования. Например, у одного из лидеров рынка, НПФ РГС, накопленная доходность** с 2009 по 2015 год составила 104,5%. Это существенно превышает не только уровень инфляции (79,1%), но и доходность ПФР и значительной части конкурентов из числа негосударственных фондов. 40-летний водитель Андрей К., перешедший в НПФ РГС в 2009 году, имея на счету 80 тыс. рублей, и зарабатывавший официально 50 тыс. рублей в месяц, сейчас видит в своем «личном кабинете» сумму в 428 тыс. рублей. Это на 28 тысяч больше, чем он накопил бы, оставаясь в ПФР. Для продавца Елены П., пришедшей в фонд в то же самое время с 30 тыс. рублей на счету и зарплатой в 35 тыс. рублей, накопительная часть за счет отчислений работодателя и инвестдохода составила 282 тыс. рублей.

«Мы не просто сохранили деньги от обесценивания, но и увеличили будущую пенсию наших клиентов, — говорит генеральный директор НПФ РГС Сергей Ревин. — И россияне оценили наши стабильные финансовые показатели, высокий уровень сервиса и третью по размерам после «Сбербанка» и «Почты России» филиальную сеть. Сейчас уже 2,8 млн граждан доверили нам свои пенсионные накопления — это свыше 148 млрд рублей. В прошлом году около 1 млн россиян подали заявление о переходе в НПФ РГС, причем более 300 тысяч — перешли из других негосударственных фондов».

Проще простого

В фонде готовы работать и с «молчунами», при этом подчеркивают, что у клиентов, не писавших до 31 декабря прошлого года заявление о сохранении НЧТП, все отчисления работодателей будут поступать в ПФР. Фонд будет инвестировать лишь их пенсионные накопления — причем в строгом соответствии с требованиями российского законодательства и под контролем Центрального банка.

Все формальности, необходимые для перехода в НПФ РГС, занимают несколько минут, уверяет Сергей Ревин. Технология электронной цифровой подписи и защищенные каналы связи позволяют избавить клиента от дополнительных визитов в ПФР или к нотариусу. Было бы желание прервать «молчание».

Подписывайтесь на АиФ в  MAX MAX

|