Если наоборот

Нет ничего более постоянного, чем принятое как временное решение правительства. Повышенный НДПИ для нефтяников и «Газпрома» был введён, как объяснялось, для поддержки бюджета в трудный период. И вот Минфин предлагает сделать его постоянным. А это ни много ни мало — 70% выплат нефтегазового сектора.

О несправедливых «условиях игры» для нефтяников в последнее время говорилось много. Но вот весьма красноречивая иллюстрация: рост цен на нефть, воодушевивший мировую отрасль, не привёл к соответствующему росту акций российских нефтяных компаний. Индекс Московской биржи снижается, и аналитики агентства «БКС Премьер» заподозрили, что причина кроется именно в налоговой политике.

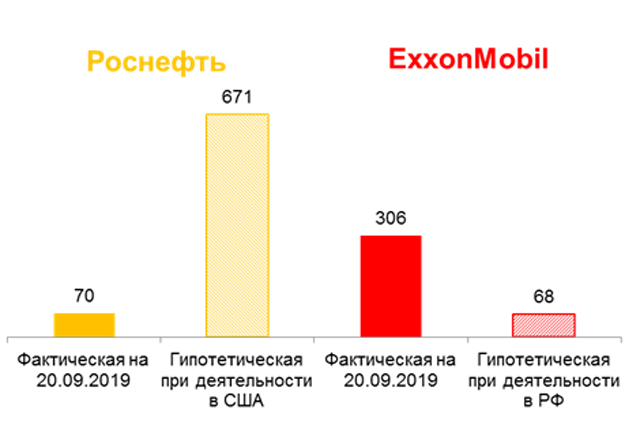

Тем более что налицо такой парадокс: уровень добычи «Роснефти» в 2018 году был в 2 раза выше, чем у американской ExxonMobil, а её прибыль составила всего 8,9 млрд долл. против 20,8 млрд долл. у заокеанского конкурента. И текущая рыночная капитализация — 70 млрд долл. против 306 млрд долл.

«Мы решили в качестве эксперимента посмотреть, какой была бы капитализация крупнейшей российской нефтяной компании, — „Роснефти“ — если бы она работала в налоговых и финансовых условиях США, и какой — у крупнейшей американской нефтяной компании ExxonMobil, если бы она работала в российских налоговых и финансовых реалиях», — поясняет старший аналитик «БКС Премьер» Сергей Суверов.

Почувствуйте разницу

В агентстве подсчитали, что по итогам 2018 года доля налогов в выручке «Роснефти» составила 47%. В США уровень налогового бремени для нефтяных компаний, как известно, намного ниже: его доля в выручке ExxonMobil, по расчётам наших аналитиков, оказалась 15%. Кроме того, они отмечают, что власти США предоставляют своим нефтяникам налоговые стимулы. Так, ставки налога на прибыль для них снижены с 35% до 21%, уменьшены компенсационные выплаты за использование недр.

«В России не только увеличиваются отчисления по НДПИ, но и введено нерыночное регулирование цен на нефтепродукты, что снизило маржу нефтеперерабатывающего сегмента», — поясняет Суверов.

Согласно расчётам, у «Роснефти» она снизилась до 2% по итогам прошлого года и до 0,6% — по итогам II квартала нынешнего. А у ExxonMobil доходы от этого сегмента формируют около 30% чистой прибыли.

Есть ещё один важный момент: доступность и стоимость кредитных средств. Этот показатель также рассчитали. И выяснилось, что для ExxonMobil средняя стоимость привлечения финансирования в 2018 году составила 1,9%, для «Роснефти» — 6,9%. Однако единственно возможное в условиях санкционных ограничений рублевое финансирование привлекается под 10%.

И если до этого все утверждения разумных экономистов по поводу дискриминационной для нефтегазового сектора налоговой политики воспринимались чиновниками, возможно, как слишком общие заключения, то теперь есть беспристрастные расчёты.

«По нашим оценкам, если бы „Роснефть“ осуществляла свою деятельность в налоговых условиях США и имела бы такие же условия для привлечения финансирования, как ExxonMobil, то её чистая прибыль за 2018 год составила бы 45 млрд долл., а текущая капитализация достигла бы 671 млрд долл., — озвучил выводы исследования Сергей Суверов. — Учитывая, что „Роснефть“ выплачивает 50% чистой прибыли в качестве дивидендов, за 2018 год они были бы в 5 раз выше фактического уровня. Кроме того, появились бы дополнительные инвестиционные ресурсы для капитальных затрат. Напротив, если бы ExxonMobil вела свою деятельность в налоговых условиях России, то её рыночная капитализация составила бы 68,1 млрд долл.».

За своё место на рынке

Комментируя в журнале «Эксперт» исследование «БКС Премьер», д. э. н. Михаил Ершов также отмечает, что в США для стимулирования экономического роста с 2018 года была проведена налоговая реформа: снижен ряд налогов, в том числе налог на прибыль, и введены налоговые вычеты на капитальные затраты.

«Если бы российские компании попали в американскую налоговую и денежно-кредитную среду, то значительно повысили бы показатели своей доходности, в разы увеличив капитализацию. В свою очередь, американские компании в условиях российской фискальной и монетарной политики получили бы прямо обратный эффект», — считает экономист.

Российским компаниям, борющимся за своё место на мировом рынке, по его мнению, приходится непросто. Они вынуждены соперничать с конкурентами, которые работают в гораздо более мягких условиях с точки зрения не только налогообложения, но и процентных ставок на привлекаемые в свои проекты средства.

«Традиционно российские компании решали проблемы недостаточности и дороговизны капитала на внутреннем рынке путём замещения его более дешёвыми внешними средствами», — поясняет он. Но антироссийские санкции перекрыли этот путь и «ещё больше усложнили деятельность национального бизнеса, ограничив доступ к дешёвым и длинным ресурсам».

Между тем стоимость привлечения финансирования и его доступность оказывают существенное влияние на рыночную оценку компаний.

«Если самые развитые и мощные российские компании вынуждены платить за привлечение кредитов в 2-3 раза больше своих конкурентов, то для остальных компаний разрыв ещё больший. Условия конкуренции в результате осложняются», — делает вывод экономист.

ВТО, напоминает он, когда принимает решения о неравной конкуренции и введении выравнивающих мер, рассматривает все прямые и косвенные факторы. И не раз бывало, что даже второстепенные обстоятельства были достаточным основанием для введения таких мер. «Возможно, и нашим регуляторам пора задуматься о том, что могло бы поспособствовать выравниванию конкурентных условий для российских компаний на международном рынке», — считает Михаил Ершов.

«Как заметил недавно президент Путин, справедливая и честная конкуренция является залогом поступательного развития. У российского бизнеса и экономики есть большой потенциал, который еще предстоит раскрыть. И важно, чтобы экономические условия этому способствовали», — заключает он.

Рыночная капитализация «Роснефти» и ExxonMobil, $ млрд.

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

Вклад одной компании. Ключевые принципы «Роснефти» в налоговой сфере

Вклад одной компании. Ключевые принципы «Роснефти» в налоговой сфере  Аналитики указали на необходимость присутствия частного капитала в нефтегазовом секторе

Аналитики указали на необходимость присутствия частного капитала в нефтегазовом секторе  Суть одного письма. Что предложил Игорь Иванович Дмитрию Анатольевичу?

Суть одного письма. Что предложил Игорь Иванович Дмитрию Анатольевичу?  Кризису вопреки. «Роснефть» становится лидером по капитализации

Кризису вопреки. «Роснефть» становится лидером по капитализации  Флагман рынка. Роснефть стала хедлайнером ПМЭФ

Флагман рынка. Роснефть стала хедлайнером ПМЭФ