Ликвидация иностранных активов без налоговых рисков — возможно ли это?

Борьба с иностранными активами и офшорами началась в нашей стране еще в начале прошлого десятилетия. Эта задача рассматривалась как приоритетная даже в ходе кампании нынешнего президента РФ еще в 2012 году. Во-первых, формирование иностранных активов обесценивало отечественную экономику — недостаток капитала частично покрывался с помощью заемных средств из зарубежных государств, из-за чего увеличивался внешний долг страны. Во-вторых, государственная казна на протяжении долгих лет лишалась крупной суммы налогов, которые предприниматели платят иностранным налоговикам или вовсе оставляют себе.

Содержание:

Государство в течение десяти лет разрабатывало меры противодействия укрывательству гражданами РФ своих доходов с помощью их декларирования в иностранной юрисдикции. На пути к совершенствованию системы налогообложения были разработаны новые программы учета налогоплательщиков:

Российская Федерация является участником многостороннего международного соглашения об автоматическом обмене финансовой информацией[1]. С 2018 года страна активно участвует в информационном обмене с десятками государств и юрисдикций.

1 января 2015 года вступил в силу Федеральный закон о внесении изменений в НК РФ в части налогообложения КИК, принятый 24 ноября предшествующего года[2]. Главной целью этого акта было исполнение крупными налогоплательщиками обязательств в адрес российской казны. В установленные сроки им необходимо было представить в налоговые органы уведомление о зарегистрированной КИК, а после, составив декларацию, уплатить налоги государству.

Заключительным шагом стало проведение федеральной программы по амнистии капиталов. Кампания проводилась в три этапа. Она позволяла «беглецам» заявить об имеющихся иностранных активах, в том числе о контролируемых иностранных компаниях (КИК), и вернуть капитал на родину. При этом владельцам КИК предоставлялись налоговые льготы и преференции.

Третий этап в РФ запустили 1 июня 2019 года, а завершился совсем недавно — 29 февраля 2020 года[3]. Его участникам было позволено в течение года не платить подоходный налог в размере 13% от КИК, если они сменили налоговое резидентство в 2019 году. Граждане, которые своевременно задекларировали иностранные активы, лицевые счета, имущество и КИК, смогли освободиться от ответственности за нарушения налогового и валютного законодательства.

В статье подробнее остановимся на том, нужно ли «избавляться» от зарубежной фирмы, можно ли это сделать без каких-либо налоговых рисков и реально ли вообще вернуть иностранные активы на родину.

Зарубежные активы и КИК: владеть нельзя ликвидировать

Чтобы оптимизировать малый или крупный бизнес, предприниматели часто прибегают к созданию КИК. Во-первых, владельцам зарубежной компании не нужно уплачивать налог на прибыль, полученную в иностранной юрисдикции. Во-вторых, все сведения о собственниках такой фирмы конфиденциальны. В-третьих, КИК не грозят рейдерские захваты. Ну и самое главное, что особенно привлекает предпринимателей, — требования, предъявляемые к иностранной компании, минимальны. Поэтому КИК — довольно популярная форма ведения бизнеса и владения зарубежными активами.

Под зарубежными следует понимать совокупность активов, принадлежащих резиденту страны, который занимается финансовой деятельностью за пределами России или проживает за границей. В целом к иностранным активам, подлежащим, впрочем, учету ФНС РФ, относятся:

имущество (движимое и недвижимое), ценные бумаги, доли участия в бизнес-проектах и подобное;

имущество (движимое и недвижимое), ценные бумаги, доли участия в бизнес-проектах и подобное;

банковские счета;

банковские счета;

контролируемые компании.

контролируемые компании.

Среди многих бизнесменов распространено убеждение, что капитал, выведенный за рубеж, находится в полной безопасности и не может быть обложен налогом на родине. Это мнение было верным для двухтысячных, сейчас же ситуация сильно изменилась. С 2014 года в иностранных юрисдикциях признаются судебные решения, вынесенные в РФ. Поэтому даже владение активами в Испании, Монако или на Кипре, популярных у уклонистов, уже не гарантирует, что коммерческая прибыль будет надежно сокрыта.

Также утратил силу некогда всем известный принцип keep calm and welcome to London. Даже несмотря на то что ФНС РФ исключила Великобританию из соглашения автоматического обмена финансовой информаций в декабре 2019 года, страны продолжают предоставлять друг другу сведения по запросу. Поэтому осуществить взыскание иностранных активов на основании вынесенных российскими судами решений и в этом случае также вполне реально.

Не имеет большого значения и то, какой у официального собственника компании юридический статус. Органы налоговых, судебных и правоохранительных структур, как и кредиторы, используют в работе два понятия — «бенефициарный владелец» и «контролирующее лицо». В любом случае практика насчитывает более 30 способов доказать фактическую аффилированность лица, даже если речь идет о владении КИК, не учтенной в ФНС. Поэтому старые методы ухода от уплаты налогов не только не защитят капитал, но и могут стать причиной крупных финансовых потерь в виде штрафов.

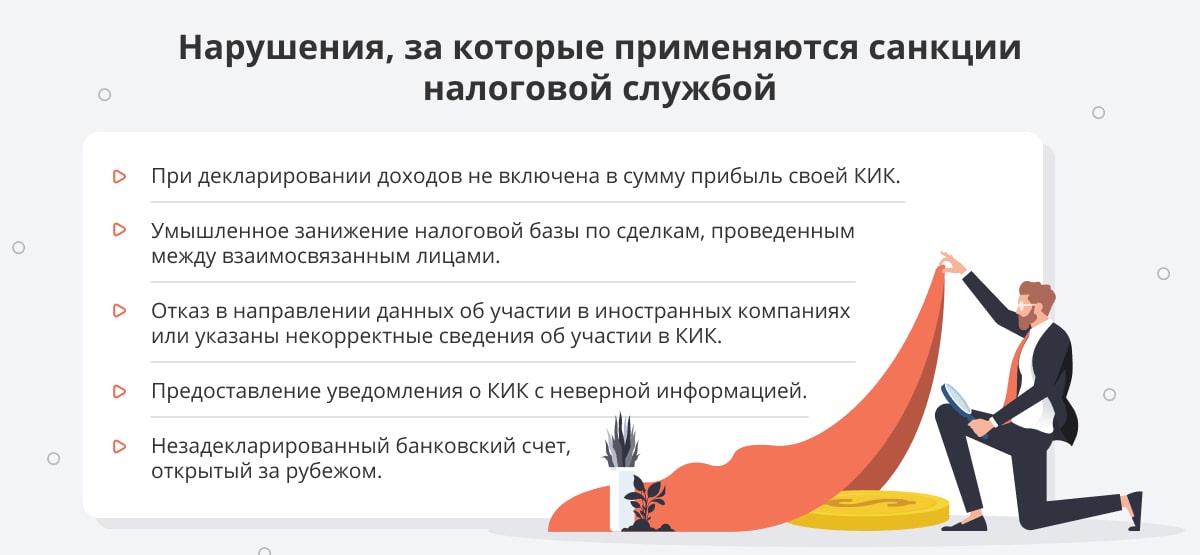

Налоговый кодекс содержит исчерпывающий перечень санкций, применяемых к компаниям — нарушителям налогового режима:

- Если при декларировании доходов юрлицо не включит в сумму прибыль своей КИК, то, согласно статье 129.5 НК РФ, ему будет назначен штраф в размере 20% от величины непогашенного долга[4].

- За умышленное занижение налоговой базы по сделкам, проведенным между взаимосвязанным лицами, штраф составит 40% от суммы долга в соответствии с пунктом 1 статьи 129.3 НК РФ[5].

- Отказавшись направлять данные об участии в иностранных компаниях или подав некорректные сведения об участии в КИК, налогоплательщик столкнется с необходимостью оплатить штраф — 50 000 рублей за каждую КИК, как гласит пункт 2 статьи 129.6 НК РФ[6].

- Контролирующему лицу, представившему уведомление о КИК с неверной информацией или не сообщившему о ней вовсе, будет назначен штраф в объеме 100 000 рублей за каждую КИК, о чем говорится в пункте 1 статьи 129.6 НК РФ[7].

- Если ФНС обнаружит незадекларированный банковский счет, открытый за рубежом, его владелец, вероятнее всего, получит штраф за нарушение валютного законодательства — до 100% от средств, зачисленных на неправомерно оформленный счет.

Уклонение от уплаты налогов и сокрытие иностранных активов может грозить гражданину не только назначением административных наказаний, но и уголовной ответственностью — вплоть до лишения свободы. Поэтому относиться к исполнению требований налоговых органов стоит с максимальной ответственностью. Впрочем, как раз для тех, у кого есть активы за рубежом, государство «придумало» уже упомянутую выше амнистию капиталов. Но обо всем по порядку.

Всем ли доступна амнистия и что предпринять, чтобы получить налоговые поблажки

Понятие «амнистия капиталов» не было принято на законодательном уровне, оно пришло из обихода граждан и прессы. По сути, амнистия — это процедура добровольного декларирования иностранных активов, счетов и имущества с целью избежать административной и уголовной ответственности. НК РФ устанавливает особое требование для юрлиц и физлиц: они обязаны сообщать ФНС о наличии зарубежных активов и декларировать собственность. Но на практике этим требованием бизнесмены пренебрегали слишком часто.

Поэтому-то и была разработана специальная программа амнистии: предприниматели получили время, чтобы одуматься и без негативных последствий для капитала признаться в том, что имеют незадекларированные имущество и средства. На протяжении первых двух этапов амнистии можно было освободиться от налогообложения доходов, полученных российским резидентом — физическим лицом, если КИК будет ликвидирована. Что немаловажно, в этом случае все активы в обязательном порядке переводились на родину резидента. Однако главной целью первых двух волн все же было раскрытие их участниками информации о себе и своих активах.

Третий этап амнистии отличался от предыдущих: воспользоваться налоговыми льготами могли лишь те, кто готов перевести в РФ свои деньги и все остальные активы[8]. Только при соблюдении этих условий лицам гарантировалось сохранение всех преференций. Несмотря на то что к третьей волне вопросов у юрлиц и граждан по поводу амнистии оставалось все меньше, некоторые по-прежнему не могли решиться на этот шаг.

Так или иначе, амнистировать активы точно стоит, если налогоплательщик:

приобрел в иностранном государстве имущество за счет средств, с которых не уплачивался налог в казну РФ;

приобрел в иностранном государстве имущество за счет средств, с которых не уплачивался налог в казну РФ;

не уплатил налог на прибыль от продажи имущества на территории РФ, а полученные деньги перевел на иностранный счет, о котором не знает ФНС;

не уплатил налог на прибыль от продажи имущества на территории РФ, а полученные деньги перевел на иностранный счет, о котором не знает ФНС;

размещает свои накопления на банковском заграничном счете (при этом ФНС о его наличии уведомлена не была, а значит, не получала налоговых платежей с этих денег).

размещает свои накопления на банковском заграничном счете (при этом ФНС о его наличии уведомлена не была, а значит, не получала налоговых платежей с этих денег).

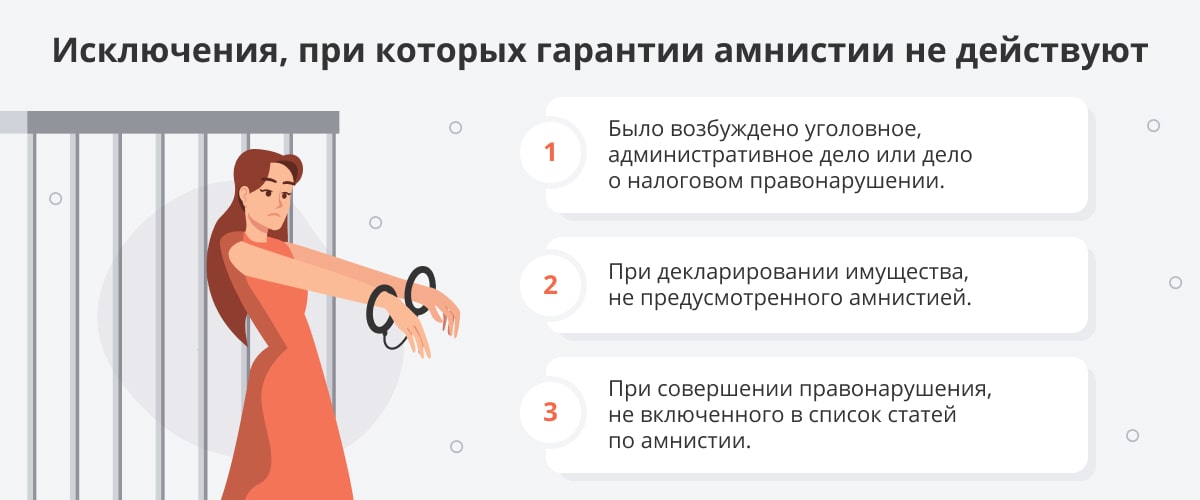

Владельцу имущества, счетов или компаний нужно представить документы, говорящие об источнике формирования этих активов. Если в ФНС заподозрят, что средства получены преступным путем, например с помощью мошеннических махинаций, то взысканий (и не только налоговых) не избежать.

Безналоговая ликвидация КИК: правда или вымысел

Первые два этапа амнистии предусматривали безналоговую ликвидацию КИК. В НК РФ были инкорпорированы механизмы, с помощью которых реальный собственник компании мог перевести на свое имя активы зарубежных стран без налоговых расходов. Институт безналоговой ликвидации выступил формой деофшоризации, хотя законом не предусматривались обязательная репатриация иностранных активов и обязательств и уж тем более редомициляция КИК. А вот на этом остановимся подробнее.

Чтобы имеющиеся скрытые зарубежные активы и сделанные без уведомлений в ФНС инвестиции в иностранные активы не стали причиной применения санкций к капиталу, необходимо подать в инспекцию специальную декларацию и соблюсти все условия.

Во время третьей волны амнистии для этого было необходимо:

- одновременно с подачей специальной декларации в налоговую направить оповещение об открытии/изменении/закрытии счета, если ранее документ не направлялся. Счет при этом должен был быть открыт не позднее 1 января 2019 года;

- обнулить иностранные счета до момента подачи специальной декларации — деньги в полном объеме репатриировать на лицевой счет, оформленный в российском банке;

- получить от банка официальную выписку, подтверждающую зачисление средств;

- если речь идет о КИК, — редомицилировать ее, то есть перевести, в один из специально выделенных административных районов страны — остров Русский в Приморском крае или остров Октябрьский в Калининградской области. Иначе говоря, КИК должна была сменить юрисдикцию и получить статус международной компании в соответствии с Федеральным законом № 290-ФЗ «О международных компаниях и международных фондах»[9];

- в течение полугода с момента госрегистрации компании в статусе международной инвестировать в экономику РФ не менее 50 млн рублей.

Это важно

Перевод компании в Россию напрямую возможен не из всех государств, поэтому в отдельных случаях следует рассматривать процедуру двухступенчатой редомициляции.

Что касается подачи самой спецдекларации, то вместе с ней в ФНС необходимо было представить:

отчет о движении средств с 1 января 2019 года до даты закрытия счета (либо не позднее 15 календарных дней до момента подачи декларации);

отчет о движении средств с 1 января 2019 года до даты закрытия счета (либо не позднее 15 календарных дней до момента подачи декларации);

заверенную выписку из российского банка, подтверждавшую факт зачисления средств на счета/вклады.

Если все документы были заполнены корректно, а меры предприняты своевременно, проблем с законодательством, а значит, и препятствий на пути к амнистии капитала у заявителя не возникало. Даже если во время ведения бизнеса за пределами России неуплаченная в казну сумма налогов и сборов оказалась внушительной, возмещать ущерб не требовалось.

Амнистию капиталов стоит рассматривать как выгодный и удобный инструмент реструктуризации, сохранения зарубежных активов и владения ими. Безусловно, с одной стороны, новый прозрачный формат ведения бизнеса может показаться предпринимателям более затратным в финансовом плане. А с другой — развитие системы администрирования в сфере контроля за иностранными активами позволяет физлицам и юрлицам перейти к законному предпринимательству, что, конечно, более выгодно с точки зрения долгосрочной перспективы. И если все сделать правильно, исчерпывающий перечень санкций за нарушения так и останется чем-то абстрактным для предпринимателя. Чтобы перевод активов на родину прошел гладко, стоит доверить эту процедуру профессиональной юридической компании, оказывающей консалтинговые услуги.

Читайте также

{kind=link}

{kind=link}