Амнистия капитала, или Как проходит процедура деофшоризации

С 2013 года одним из важных направлений развития российской экономики стала деофшоризация. Основной ее инструмент — амнистия капитала. На данный момент прошли уже три волны амнистии и стартовала четвертая. Как именно реализуется амнистия капитала в России и каких результатов удалось добиться, расскажем в статье.

Содержание:

Понятие деофшоризации: переводим с юридического на русский

Понятия деофшоризации и амнистии капитала тесно связаны. Деофшоризация — это общий процесс возврата из-за рубежа на родину капиталов российских граждан, амнистия — это конкретный прикладной механизм осуществления данного процесса.

Суть амнистии капитала заключается в том, что любой российский гражданин, владеющий доходным имуществом или иными активами за рубежом, например счетами, вправе подать в налоговую инспекцию особую декларацию с их описанием и открыть таким образом существование своего капитала России. Взамен государство гарантирует, что не станет преследовать декларанта за его возможные налоговые, административные и даже уголовные нарушения, связанные с этими иностранными активами.

Механизм получения такой страховки для иностранных активов граждан закреплен в Федеральном законе № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты РФ» от 8 июня 2015 года (далее — ФЗ об амнистии капиталов или ФЗ № 140)[1].

Впрочем, само словосочетание «амнистия капиталов» в тексте документа не встречается — это, скорее, условный термин, используемый для удобства понимания процесса деофшоризации. Так или иначе, в указанном документе описаны основные правила и принципы амнистии, в том числе:

- ее цель, которая заключается в создании комфортных условий раскрытия информации об имеющихся у физического лица счетах, имуществе и компаниях за рубежом, а также в защите интересов лиц, воспользовавшимся этим порядком;

- порядок подачи декларации, ее форма и содержание, перечень документов, которые к ней необходимо приложить;

- перечень гарантий, которые обеспечиваются декларанту в ответ на добровольное предъявление информации о зарубежных активах;

- сроки амнистии капитала — в статье 5 указываются конкретные периоды, в течение которых граждане могут открыть налоговой свои активы. Каждый из таких интервалов принято называть волной амнистии. На данный момент прошли три волны и стартовала четвертая;

- условия репатриации и редомициляции, их необходимость при декларировании;

- перечень изменений, внесенных в иные нормативные акты.

Словарь

Репатриацией называют возвращение денежных средств на родину гражданина. Редомициляция — процедура по смене юридического адреса компании, при этом данное юрлицо регистрируется в другом государстве. Выражаясь более простыми словами, это своего рода переезд организации из одной страны в другую: туда переводится вся деятельность компании, но сохраняется ее организационно-правовой статус, корпоративная структура, обязательства и права.

В приложениях к ФЗ об амнистии капиталов можно найти утвержденную форму декларации и подробную инструкцию по ее заполнению.

Упомянутый документ — это законодательная основа амнистии капитала. Однако положения, регулирующие отдельные аспекты механизма амнистии, есть еще в ряде иных нормативных актов:

1. В Налоговом кодексе РФ[2]:

- в остающемся в силе пункте 3.1 статьи 25.14 указано, что при подаче декларации гражданину прощается пренебрежение обязанностью сообщить в российскую налоговую о своем участии в компании, принадлежащей к юрисдикции другого государства. По общему правилу о своем участии в иностранной компании гражданин заявить обязан. И сделать это ему необходимо в течение трех месяцев с того момента, как он стал участником. Если гражданин пропустил этот срок, но заявил о своем участии при подаче декларации в порядке амнистии капитала, срок не признается нарушенным, а гражданин не является нарушителем налогового законодательства;

- пункт 2.1 статьи 45 освобождает декларантов по ФЗ № 140 от принудительного взыскания налогов, связанных с задекларированными активами;

- в статье 217 говорится, что декларант получает разовое освобождение от уплаты подоходного налога с денег, полученных от деятельности его зарубежной компании. Например, такое освобождение предоставлялось на доход, полученный в 2018 финансовом году и подлежащий учету в 2019 году, но только при условии, что гражданин не был российским налоговым резидентом в 2018 году, а стал им позже. То есть законодательство побуждает граждан не только репатриировать в Россию активы, но и возвращаться в ряды российских налоговых резидентов.

2. В Уголовном кодексе РФ. В его состав введена часть 3 статьи 76.1[3]. Она предполагает освобождение от уголовного преследования за деяния, подпадающие под статью 193, части I и II статьи 194, статьи 198, 199, 199.1 и 199.2 УК РФ, даже если формальные основания для привлечения декларантов к ответственности имеются.

3. В Кодексе об административных правонарушениях РФ. В примечании 2 к статье 14.1 зафиксировано, что декларант не будет привлечен к ответственности по статьям 15.1, 15.3–15.6, 15.11 и 15.25[4].

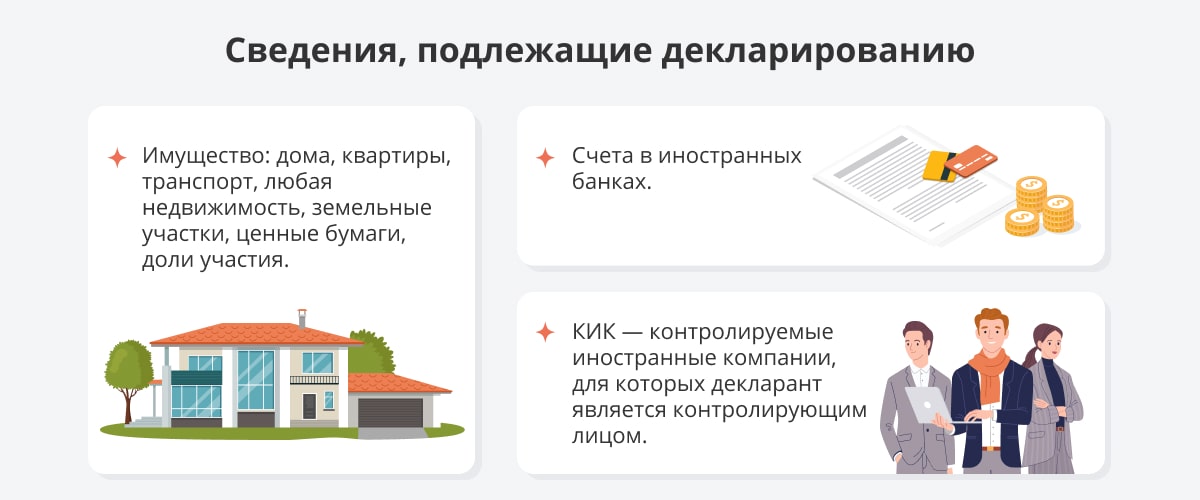

Нормативную базу мы обозначили. В приведенных выше документах можно найти любую информацию, касающуюся амнистии капитала. В том числе сведения о том, что подлежит декларированию.

Как мы уже отметили, лица, по своему желанию заявившие о наличии у них иностранных активов, освобождаются от ответственности за нарушения налогового законодательства, которые были связаны с владением этими активами, а также от административной и уголовной ответственности. При каких условиях можно рассчитывать на амнистию капитала?

Освобождение от ответственности возможно, только если:

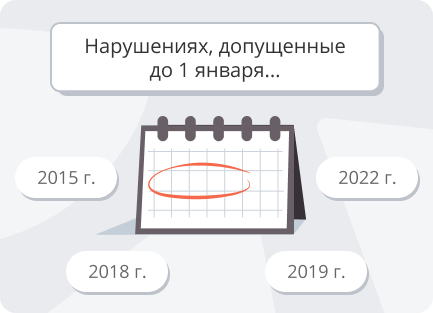

1. Наказуемое по российскому законодательству деяние было совершено до определенной даты. Так, во время первой амнистии речь шла о нарушениях, допущенных до 1 января 2015 года, во время второй — до 1 января 2018 года, во время третьей — до 1 января 2019 года, во время четвертой — до 1 января 2022 года.

2. Декларант указал в декларации все активы. Если же гражданин предпочел скрыть какое-то свое зарубежное имущество, то по нему может состояться преследование;

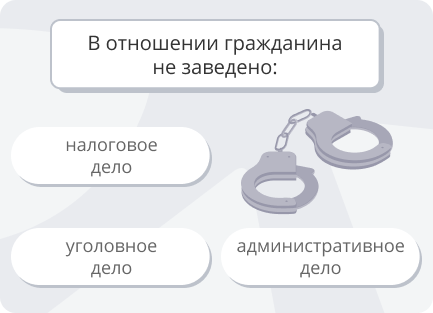

3. На момент подачи документов в ФНС в отношении гражданина не заведены какие-либо налоговые, уголовные или административные производства, связанные с теми активами или капиталом, которые декларант намерен продемонстрировать налоговикам;

4. Амнистируемым капиталом является открытый за рубежом банковский счет, на котором есть деньги.

Согласно закону о деофшоризации, в ходе всех трех волн амнистии декларация подавалась исключительно в бумажном виде лично декларантом или его представителем по нотариальной доверенности. В ФНС отсутствует электронный механизм подачи таких документов и электронная база для них. Более того, к хранению специальных деклараций предъявляются особые требования. При этом круг лиц, для которых возможен доступ к документам, ограничен: ни налоговая инспекция, ни другие органы государственной власти не могут использовать информацию из поданной декларации для привлечения заявителя к ответственности.

Третья волна амнистии: сколько веревочке ни виться

Как мы уже отметили, история деофшоризации в РФ насчитывает четыре волны:

- первая волна: с 1 июля 2015 года по 30 июня 2016 года;

- вторая: с 1 марта 2018 года по 28 февраля 2019 года;

- третья: с 1 июня 2019 года по 29 февраля 2020 года;

- четвертая: с 14 марта 2022 года по 28 февраля 2023 года.

На первых двух этапах к потенциальным декларантам предъявлялись одинаковые требования. Однако во время третьей волны амнистии капитала правила сильно ужесточились.

В ФНС России это связывают с тем, что первые волны подверглись критике за их излишнюю лояльность и отсутствие выгоды для бюджета России[5]. Поэтому в период третьей волны граждане должны были не просто заявить о наличии у них тех или иных активов, но и сделать следующее:

подать уведомление об открытии/изменении реквизитов или о закрытии счета, если ранее оно не подавалось. Направлять его нужно вместе с самой декларацией[6];

репатриировать все деньги до момента декларирования, если речь идет о средствах на заявленном счете. Гражданин обязан перевести все имеющиеся средства в иностранном банке на счет в российском финансово-кредитном учреждении. А в качестве приложения к декларации ему необходимо подать подтверждение такого перевода — спецдекларацию с указанием обнуленного зарубежного счета[7];

редомицилировать иностранную контролируемую компанию, то есть перевести ее под российскую юрисдикцию в один из специальных административных центров, расположенных в Приморском крае и Калининградской области. Порядок редомициляции отдельно изложен в Федеральном законе № 290-ФЗ «О международных компаниях и международных фондах» от 3 августа 2018 года[8].

Во время первой и второй волн амнистии ни репатриация денежных средств, ни редомициляция КИК не были обязательными требованиями при декларировании и отказ гражданина от проведения этих манипуляций не лишал его предоставляемых по ФЗ № 140 гарантий.

Таким образом, процедура деофшоризации на третьем этапе амнистии для самих декларантов была осложнена необходимостью выполнять дополнительные операции. И если репатриация средств в техническом плане представляет собой еще относительно простой процесс, то при редомициляции могут возникнуть дополнительные сложности: начиная с принятия принципиального решения органом управления компании и заканчивая выпуском акций этой компании в России, а также официальным вхождением ее в российскую юрисдикцию.

Поскольку налоговая амнистия капитала третьей волны касалась активов, возникших у лица до 1 января 2019 года, то все гарантии со стороны России также предоставлялись по проведенным до этой даты операциям с данным капиталом.

В споре рождается истина: неоднозначные вопросы деофшоризации

На этапе реализации третьей волны амнистии капиталов физических лиц было немало спорных моментов. Например, тогда многих интересовало:

- как репатриировать счета, на которых нет денег. Для этого необходимо было внести на пустой счет какую-то сумму, а затем перевести ее в российский банк и, как положено, подать декларацию;

- можно ли переводить деньги в Россию несколькими траншами. Это допускалось, но в декларации следовало указывать последний перевод, после которого репатриируемый счет становился пустым;

- как избежать наложения санкций на деньги, переведенные на российские счета, до получения гарантий на амнистию. Во-первых, переводить деньги нужно было, когда декларация уже готова. Во-вторых, подавать ее следовало сразу же после перевода и получения подтверждающих документов из российского банка;

- можно ли пользоваться средствами, переведенными в Россию, и иностранным счетом после декларирования. Оказывается, это было не запрещено, ведь никаких подобных ограничений в законодательстве не указывалось;

- можно ли перевести основную сумму на депозитный счет или обналичить, а в Россию направить оставшиеся деньги. Ограничений на сумму, которая подлежит репатриации, установлено не было.

Четвертый этап амнистии капиталов

Четвертый этап амнистии капитала стартовал 14 марта 2022 года и продлится до 28 февраля 2023 года[9]. К параметрам, которые применялись на предыдущих этапах деофшоризации, добавляется возможность декларирования наличных денежных средств. Причем под амнистию попадают не только ценные бумаги, как ранее, но и финансовые активы в целом (фьючерсные, опционные и другие контракты). Однако криптовалюта в этот перечень не вошла.

В ходе четвертого этапа амнистии капитала физическое лицо отражает в декларации информацию о переводе денежных средств со счетов (вкладов) в банках, расположенных за пределами РФ, на счета (вклады) декларанта в кредитных организациях России. Также должны быть внесены сведения о перерегистрации транспортных средств в соответствующих госреестрах России[10]. Прием деклараций осуществляется в любом территориальном налоговом органе, а также в центральном аппарате ФНС России. Таким образом правительство поможет бизнесу защитить свои активы в условиях введения масштабных западных санкций.

Механизм амнистии капитала позволил большому количеству компаний выйти из тени без серьезных последствий. За первые две волны было подано около 19 000 деклараций на общую сумму порядка 35 млрд рублей[11]. При этом более успешной была признана вторая волна, поскольку граждане уже «опробовали» процедуру во время первого потока, смогли оценить риски и преимущества и принять взвешенное решение о подаче документов. В итоге во второй волне деклараций оказалось почти 12 тысяч[12].

Третью волну капитала ФНС предварительно охарактеризовал как «достаточно успешную»[13]. Между тем некоторые независимые эксперты, напротив, считают, что ее успехи весьма сомнительные[14].

Объясняют такой вывод уже описанными выше причинами:

Значительным усложнением процедуры, особенно в части декларирования имеющихся иностранных компаний.

Значительным усложнением процедуры, особенно в части декларирования имеющихся иностранных компаний.

Введением принудительной репатриации — не все организации оказались готовы возвращать свой капитал в Россию.

Кроме того, скандальное дело бизнесмена Валерия Израйлита заставило многих усомниться в предоставляемых гарантиях. Израйлит, глава ОАО «Компания Усть-Луга», был фигурантом нескольких дел, в том числе уголовных, в рамках которых его специальная декларация не единожды запрашивалась у ФНС и использовалась против него. В конце 2019 года Тринадцатый арбитражный апелляционный суд постановил, что использовать сведения декларации об амнистии капитала против декларанта невозможно и еще раз закрепил гарантии[15]. Несмотря на то что справедливость в результате была восстановлена, история, развернувшаяся вокруг бизнесмена, заставила других потенциальных декларантов засомневаться в целесообразности проведения процедуры.

Третья волна стала реакцией государства на активное декларирование во время второй. Так или иначе, в ее последние дни количество желающих подать документы резко возросло, что, кроме всего прочего, побудило федеральные власти к принятию решения о продлении процедуры. Амнистия капитала стала для многих граждан России хорошей возможностью обезопасить свои активы и сохранить их.

Амнистия капитала — это неотъемлемая часть процесса деофшоризации, а точнее, его инструмент. В России есть опыт проведения амнистии активов — к настоящему времени прошли уже три волны и началась четвертая. Несмотря на заявления сотрудников налоговых органов о доступности данного механизма и о его простоте, правильное декларирование иностранных активов для многих бизнесменов оказалось непростой задачей. Тем более в третью волну, когда обязательными стали репатриация и редомициляция. Правильно и быстро пройти все шаги получалось у тех, кто обращался к профессиональным консультантам, занимающимся сопровождением амнистии капиталов.

Читайте также

{kind=link}

{kind=link}