Татьяна Ефременкова Руководитель проектов

ПрофильВнедрение МСФО в организации: почему и как происходит переход

Поиск новых рынков сбыта подталкивает компании выходить за пределы России, при этом актуальным становится соответствие международным стандартам. И в первую очередь это касается информации об экономическом положении предприятия — она должна быть подготовлена на основе международных стандартов финансовой отчетности (МСФО). Большинство экспертов считают неоспоримыми преимущества, которые дает эта система, но проблемы внедрения МСФО в России ставят многих руководителей в тупик.

Содержание статьи:

Причины и цели перехода на МСФО

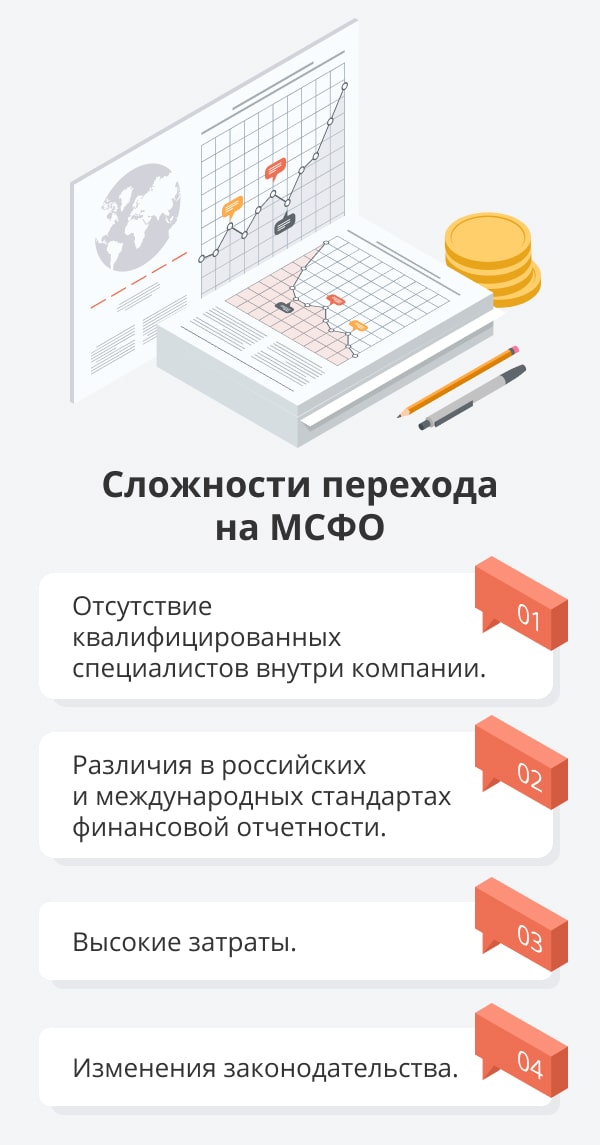

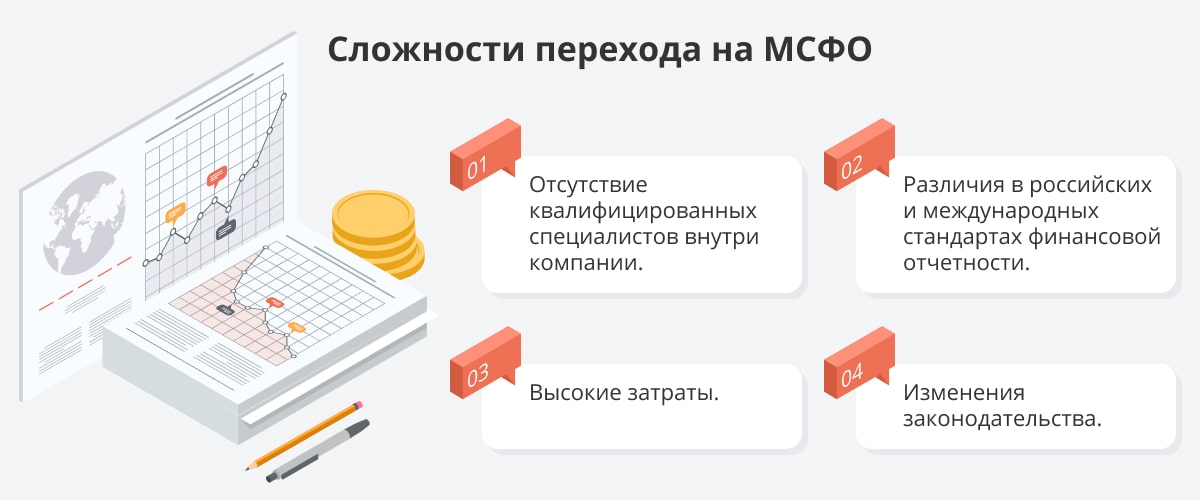

Откровенно говоря, для многих отечественных компаний и управленческий учет — вещь непонятная, а МСФО так и вовсе невиданный зверь. Однако опыт организаций, уже внедривших международные стандарты, заставляет признать необходимость и перспективы этого непростого и трудоемкого процесса. Сложности перехода существуют, равно как имеются и пути их решения.

В настоящее время исключительно по международным стандартам должны работать организации, составляющие консолидированную финансовую отчетность. Согласно Федеральному закону «О консолидированной финансовой отчетности» № 208-ФЗ от 27.07.2010, в обязательном порядке составлять отчетность по МСФО должны следующие компании[1]:

- организации, чьи ценные бумаги обращаются на иностранных фондовых биржах;

- кредитные, страховые, клиринговые организации;

- негосударственные пенсионные фонды и паевые инвестиционные фонды;

- организации, управляющие банковскими холдингами.

Список обязательных участников отчетности по международным стандартам постоянно расширяется. При этом они должны вести учет и по российским правилам составления финансовой отчетности.

Кроме того, организации могут по собственной инициативе вести учет по МСФО. Такое желание может возникнуть у руководителя предприятия, понимающего, что применение международных стандартов является дополнительным инструментом для расширения рынка сбыта, привлечения новых клиентов и инвесторов. МСФО позволяют объективно оценить финансовую ситуацию и отразить реальное положение дел на предприятии. Особенно актуально это для групп компаний: внедрение международных стандартов отчетности позволяет увидеть реальную ситуацию по консолидированным активам, прибыли, разным направлениям бизнеса. Эту информацию удобно использовать для более эффективного управления. Применение МСФО в качестве стандартов управленческого учета — наиболее оправданное решение, так как нет необходимости заново создавать правила учета многих хозяйственных операций.

К тому же переход на МСФО может быть особым условием инвесторов или кредиторов, что позволяет им идентифицировать возможности и риски. Эта информация помогает оценить ликвидность и платежеспособность отчитывающейся организации, ее потребности в дополнительных источниках финансирования и то, с какой долей вероятности она сможет получить данное финансирование[2]. Структуры, ведущие бизнес подобным образом, могут рассчитывать и на некоторое снижение процентов по кредитам, а организацию с такой отчетностью при необходимости проще продать[3]. Также ведение финансовой отчетности по международным стандартам в случае «разветвленных организаций» может быть требованием материнской компании, к примеру иностранной.

Этапы внедрения международных стандартов финотчетности в организации

Так с чего же начать? — резонный вопрос, который возникает у владельца бизнеса, а в первую очередь — у бухгалтера компании. Прежде всего необходимо определиться с датой отчетного периода, ведь здесь важно понимать, что в расчет придется брать предыдущий период, чтобы была возможность сделать сравнительный анализ. Так, если мы впервые составляем отчетность за 2021 год, то начинать нужно с 2019 года, иначе не будет возможности получить сопоставимые данные — сравнительную информацию.

Далее следует выбрать методологию учета, способы формирования отчетности, продумать используемый план счетов и составить вступительный баланс. В нашем примере баланс необходимо составить на 31 декабря 2019 года уже по принципам МСФО. Важно сразу определиться с учетной политикой, прежде всего, для основных средств, финансовых инструментов, дебиторской задолженности, учета договоров аренды, выручки и затрат. Основные средства можно оценивать по первоначальной (исторической) стоимости или по справедливой. Справедливую стоимость как правило определяют независимые оценщики. При подготовке первоначального баланса организация должна переклассифицировать статьи активов и обязательств, провести выверку капитала. Основные корректировки при переходе касаются оценки активов, признания обесценения активов, формирования оценочных обязательств, а также консолидации дочерних и зависимых компаний.

Различия между отечественными стандартами бухгалтерского учета и международными довольно существенны, что порождает проблемы применения МСФО в России. Исторически так сложилось, что российская отчетность больше ориентируется на документы налоговых структур и следует инструкциям регулирующих органов. Однако в последний год выпущено сразу несколько новых федеральных стандартов бухгалтерского учета (ФСБУ), приближенных к МСФО, но не в полной мере. В международном учете нет привычных правил составления отчета, невозможно просто автоматически заполнить бланк отчетности. В нем заявляются понятия экономической выгоды и целесообразности, основная задача — собрать максимально полную и уместную информацию для владельцев, контрагентов, инвесторов и других участников рынка. Экономическая составляющая превалирует над юридической.

Какие существуют методы перехода на МСФО?

Подготовить финотчетность по международным стандартам сегодня можно тремя способами:

- полуавтоматическая подготовка с использованием единого хранилища первичных данных операционного учета;

- параллельный учет;

- трансформация.

Параллельный учет используется достаточно редко. Это явление характерно для дочерних компаний крупных международных групп, которые используют единые базы данных для всех своих структур по всему миру.

Компании, которые готовят МСФО-отчетность на регулярной основе несколько раз в год, со временем выстраивают систему полуавтоматической подготовки. Как правило, для этого используют автоматизированные системы учета, в которых есть возможность производить трансляцию операционных данных или данных РСБУ на план счетов в МСФО. При этом в отношении постоянных реклассов и корректировок могут быть настроены автоматические алгоритмы, а в отношении отдельных операций ответственный специалист делает проводки и корректировки вручную.

Остальные компании используют метод трансформации отчетности в программе MS Excel. Основные данные выгружаются из бухгалтерской системы «1С» или другой учетной системы. С помощью встроенных функций и формул в Excel можно создать расчетные таблицы разных типов, алгоритмы вычислений, отчеты, базы данных. Принцип работы основан на реклассификации отчетности и наложении специальных корректировок в отношении статей отчетности, начислений, списаний, резервов и прочего; производится перегруппировка счетов.

В первую очередь, данные общей оборотно-сальдовой ведомости по российским стандартам бухучета (РСБУ) переносятся на план счетов МСФО, так как есть в РСБУ. После этого производятся реклассификации и корректировки между статьями: снимаются полностью или частично с одного счета и переносятся на другой счет или несколько.

Реклассификация отличается от корректировки тем, что перенос происходит внутри баланса или отчета о прибылях и убытках без изменения прибыли. Если для целей отражения операции по МСФО затрагивается счет прибыли и она при этом увеличивается или уменьшается — это называется корректировкой.

Свой бухгалтер или привлеченный специалист?

Чтобы подготовить корректную финансовую отчетность, можно пойти двумя путями: сделать это собственными силами или привлечь консультанта со стороны, обладающего необходимой квалификацией. Подготовка отчетности по МСФО требует глубоких теоретических знаний стандартов МСФО и обширного опыта в этой области, умения формировать позицию в отсутствии прямых указаний на базе принципов или аналогов. Эксперт по МСФО должен обладать знаниями бухгалтерского учета, концептуальным пониманием системы функционирования предприятия, финансового моделирования и анализа, общим кругозором, навыками работы в Excel, а также ориентироваться в смежных сферах. По данным специалистов, работающих в этой области, для того чтобы с нуля ознакомиться со стандартами и получить хотя бы минимум практики, необходимо 240 часов занятий по программе МСФО. Например, для наивысшей русскоязычной квалификации по МСФО — ACCA DipIFR (rus) — необходимо пройти подготовку, которая длится почти полгода, и подтвердить квалификацию на экзамене. А сдать его можно только в специальных центрах, которые есть не в каждом городе. На это придется выделить рабочее время своего сотрудника, который наверняка загружен текущими задачами компании. При этом специалист с квалификацией ACCA DipIFR (rus) — это начальная ступень в МСФО. Руководитель отдела консолидированной отчетности, как правило, должен обладать квалификацией АССА, для получения которой надо сдать не только две ступени по МСФО, но и экзамены на английском языке в области права, налогообложения, управления предприятием, финансового анализа, стратегии и даже социально-профессиональной этики. На получение такой степени уходит от трех до десяти лет, к тому же это требует огромных временных и финансовых затрат. Поэтому ожидания у специалистов по заработной плате с таким образованием очень высокие.

Содержание собственного высококвалифицированного специалиста в рамках компании требует постоянных затрат, при этом его загруженность неравномерна — основной объем работы приходится только на период подготовки отчетности. Привлечение экспертов со стороны позволяет существенно оптимизировать процесс подготовки отчетности и быть уверенным в качестве ее подготовки. В условиях жестких сроков и больших объемов информации в какой-то момент может понадобиться не один, а сразу несколько специалистов А вынужденное отсутствие сотрудника в отчетный период, например по болезни, может обернуться для компании огромными штрафами и падением капитализации на рынке.

Если отчетность предполагается делать 1–2 раза в год, то однозначно лучше обратиться к квалифицированным специалистам, чем самостоятельно заниматься этим вопросом. На рынке уже достаточно аудиторских и консалтинговых компаний с релевантным опытом работы. Такой специалист эффективен, поскольку делает сотни проектов в год и знаком со всеми нюансами применения МСФО в России.

Компания, составляющая отчетность по МСФО, однозначно более привлекательна для инвесторов, как иностранных, так и российских, уже привыкших оценивать организации по этой отчетности. Необходимость привлекать инвестиционный капитал подталкивает бизнес к переходу на единую систему ведения учета и ее активного внедрения в качестве управленческого учета. Аналитики допускают, что в скором времени переход вполне может стать обязательным для абсолютного большинства[4].

{kind=link}

{kind=link}