Денис Ладыгин Партнер юридической практики «КСК групп»

Профиль

Егор Горин Руководитель практики судебной защиты

ПрофильСопровождение налоговой проверки: как избежать доначислений

Налоговая проверка — это форма контроля ФНС над налогообязанными. Основная ее цель заключается в оценке того, насколько правильно компания или гражданин погашает все обязательные платежи. Для организаций подобные проверки, особенно выездные, часто представляют собой настоящее испытание. Такой вывод напрашивается сам собой, если взглянуть на неутешительную для проверяемых статистику: 98% проверок заканчиваются доначислениями и штрафами[1]. Только за первую половину 2021 года по итогам камеральных и выездных проверок налоговики доначислили около 170 млрд рублей налогов, пеней и штрафов.

В последние годы число налоговых проверок сокращается, однако доначисления в бюджет по их результатам особо не снижаются. В 2020 году сумма доначислений и штрафов уменьшилась из-за моратория на выездные проверки предприятий, введенного из-за пандемии коронавируса. Логично, что провоцировать интерес налоговиков не хочет никто. Если же визита контролирующих органов не избежать, стоит подготовиться к нему основательно: провести полный аудит бухгалтерской финансовой отчетности компании и позаботиться о грамотном юридическом сопровождении налоговой проверки. Заручившись поддержкой опытного представителя, фирма может попасть в те счастливые 2% налогоплательщиков, которым удается пройти проверку без материальных потерь.

О том, что из себя представляет налоговая проверка, зачем может понадобиться профессиональное сопровождение независимого консультанта и в чем это сопровождение вообще заключается, поговорим в статье.

Налоговая проверка: как много в этом звуке…

В ходе налоговой проверки сотрудники ФНС проверяют, насколько соответствуют цифры фактически перечисленных в бюджет налогов актуальному финансово-хозяйственному состоянию компании. По сути, фискальные органы сопоставляют информацию из деклараций налогоплательщика и реальное положение дел.

Налоговые проверки могут проходить по-разному. Их разделяют по нескольким критериям, основной классификацией считается приведенная в Налоговом кодексе. В ее основе — место проведения ревизии. Какие выездные налоговые проверки выделяют?

- Камеральные проверки налоговики проводят на своем рабочем месте в инспекции. В ходе такой проверки анализируются документы, которые налогоплательщик предоставил в ФНС, а также другая имеющаяся информация. Подобная работа занимает три месяца. Как правило, уже на этом этапе инспекторы находят в документах противоречия и ошибки. И если это происходит, ФНС оповещает проверяемого обо всех найденных недочетах и предъявляет требование: либо прокомментировать ситуацию и доказать, что несоответствий правилам налогового законодательства на самом деле нет, либо внести изменения в данный документ. Отреагировать на такое постановление ФНС необходимо в течение пяти рабочих дней.

- Выездные проверки проводятся непосредственно у налогоплательщика — контролирующие органы приезжают в офис проверяемого. И налогообязанный в такой ситуации должен предоставить прибывшим ревизорам помещение для работы. Перечень подлежащих анализу документов при выездной проверке широк: налоговики вправе запрашивать любые необходимые им бумаги, проводить их выемку, осматривать и инвентаризировать движимое и недвижимое имущество организации, допрашивать свидетелей, а при необходимости даже привлекать экспертов. Срок проведения такого мероприятия — два месяца, в исключительных случаях он может быть продлен до 4–6 месяцев[2].

Необходимые документы

Чтобы проверка считалась законной, результаты налоговой ревизии должны быть зафиксированы документально. Поэтому инспекторам необходимо своевременно и в надлежащем виде оформить целый пакет бумаг (и предоставить их налогоплательщику):

- Первый этап оформления итогов ревизии — выдача справки в соответствии с пунктом 15 статьи 89 НК РФ — актуален только для выездных проверок[3]. Справка составляется проверяющим в последний день мероприятия и содержит полную информацию о сроке и предмете проверки. Налогообязанный при этом получает данную бумагу на руки. А вот после камеральной проверки такая справка не оформляется.

- На втором этапе сотрудники фискальных органов составляют акт налоговой проверки. При камеральной проверке акт нужен, только если в ходе нее всплыли нарушения налогового законодательства. Тогда на составление документа отводится 10 дней с момента окончания проверки. Если же речь идет о выездной проверке, то акт оформляется в любом случае, на это есть целых два месяца со дня составления первой справки. В акте содержится вся информация о проверке: когда она проводилась, кем, в отношении кого, какие документы и материалы были проанализированы и к каким выводам пришли проверяющие. Полный перечень требований к акту установлен пунктом 3 статьи 100 НК РФ[4]. Эту бумагу также получает и налогоплательщик. У него есть месяц на то, чтобы ознакомиться с ее содержанием и выразить в письменном виде свои обоснованные возражения, если они появятся. Они в числе прочих материалов проверки будут приняты во внимание во время вынесения окончательного решения по всей проверке.

- На третьем этапе все документы, собранные и подготовленные проверяющими в ходе ревизии (включая итоговый акт), рассматривает руководитель налогового органа, после чего выносит вердикт. Налогоплательщику в обязательном порядке сообщают о том, когда и где разберут его дело, и он может участвовать в процессе. Однако проверяемому вовсе не обязательно присутствовать при рассмотрении материалов проверки и вынесении решения. И все-таки оставлять без внимания данную ситуацию не стоит. Особенно важно принимать участие в вынесении решения, если ранее налогоплательщик возражал против доводов, изложенных в акте, — при очном рассмотрении больше шансов отстоять позицию. Даже если сам представитель компании не может либо не желает присутствовать на рассмотрении, в его интересах направить туда квалифицированного специалиста. И лучше, если это будет нанятый для сопровождения проверки налоговый консультант. При поддержке профессионала проверяемый сможет если не защититься от вынесения отрицательного решения, то, по крайней мере, подготовить материалы для последующего обжалования.

Возможное развитие событий

Разумеется, рассчитывать на благоприятный исход налоговой проверки, если нарушения действительно имели место, было бы опрометчиво. Но ситуации бывают разные. Что может произойти при вынесении итогового решения по результатам налоговой проверки?

Руководитель налогового органа вправе:

- привлечь компанию к налоговой ответственности;

- отказать в привлечении к ответственности;

- постановить необходимость проведения дополнительных проверочных мероприятий.

Если решение было вынесено не в пользу проверяемого, итогом налоговой ревизии вполне могут стать доначисления налогов либо начислением пеней и штрафов. Кроме того, при вынесении решения о взыскании денежных средств налоговый орган вправе в соответствии с пунктом 10 статьи 101 НК РФ прибегнуть к обеспечительным мерам[5]:

- наложить запрет на распоряжение имуществом налогоплательщика, в том числе недвижимым, транспортными средствами, продукцией или сырьем;

- приостановить операции по счетам налогоплательщика в банках.

Однако эти меры вполне реально отменить, если компания подаст соответствующее ходатайство и подкрепит его:

- банковской гарантией уплаты недоимки, пеней и штрафов;

- ценными бумагами, передав их под залог;

- поручительством третьего лица.

Если проверяемый не согласен с вынесенным решением, он может его оспаривать. Сделать это нужно в апелляционном порядке, сперва направив жалобу в вышестоящий налоговый орган, а затем — в суд.

Чем может помочь независимый консультант?

Во время проведения проверки и рассмотрения актов ревизии защиту компании может обеспечить присутствие независимого юриста-консультанта. Подобная помощь в такой ситуации может понадобиться любой организации. О том, насколько вообще рационально обращаться к профессионалу со стороны, говорят следующие моменты:

- узкий специалист, чья профессиональная сфера — сопровождение налоговых проверок, обладает глубокими познаниями в вопросах налогового права и специфики работы налоговых органов. Он способен полноценно и непредвзято оценить ситуацию, выполнить независимый аудит и помочь компании подготовиться к проверке — привести в порядок документацию и проинструктировать сотрудников о том, как себя вести;

- квалифицированные налоговые юристы, как правило, не только хорошо осведомлены об официальной стороне работы налоговиков, но и разбираются в их психологии и даже знают обо всех неформальных аспектах взаимодействия с инспекторами. Поэтому такие эксперты могут свободно коммуницировать с проверяющими и успешно отстаивать интересы проверяемого;

- профессиональный консультант по ходу проверки оценивает действия налоговиков и может обнаружить в них нарушения, которые неспециалист не заметит. Впоследствии это позволит опротестовать составленный по результатам проверки несправедливый акт и уберечь организацию от материальных убытков;

- некоторые руководители фирм полагают, что услуги по сопровождению налоговых проверок способны оказывать и простые штатные юристы, однако это не совсем так. Обычно корпоративный юрист, каким бы профессионалом он ни был в своей области, далек от нюансов, касающихся работы налоговиков. Деятельность профессионального консультанта, напротив, связана именно с ФНС;

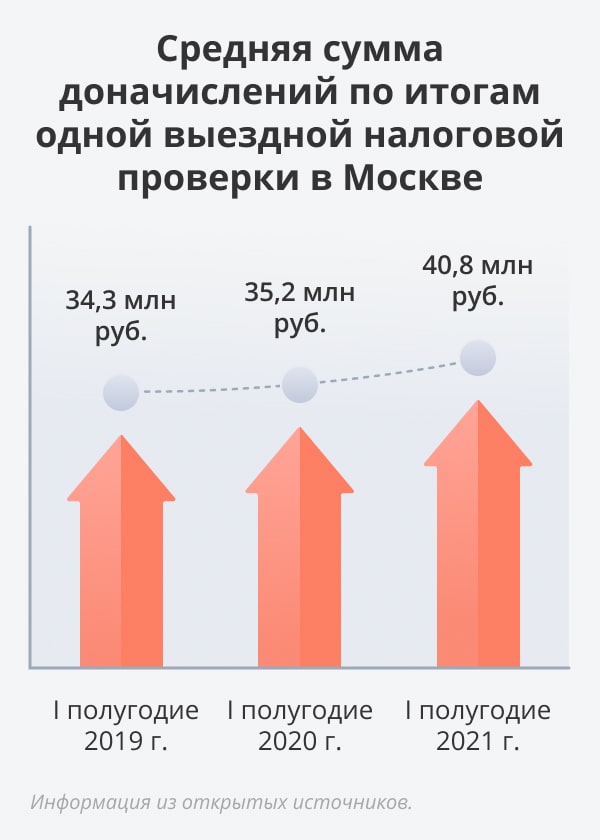

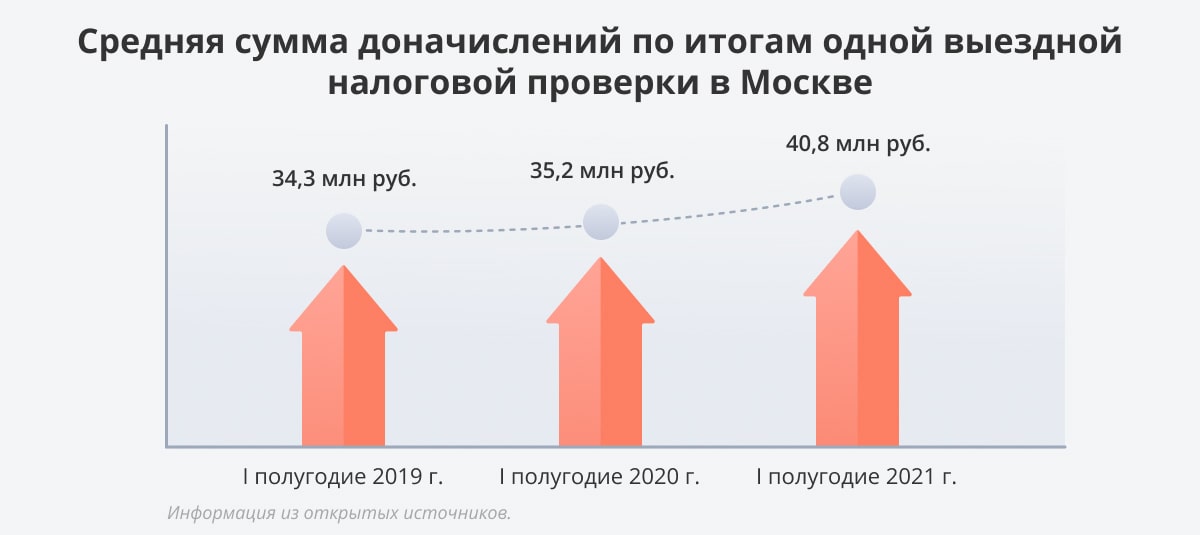

- защита при налоговой проверке — это платная услуга. Однако, если привлечь консультанта своевременно, можно избежать лишних затрат, нередко весьма впечатляющих. К слову, средняя сумма доначислений по результатам одной выездной налоговой проверки в 2021 году в Москве превысила 64 млн рублей[6]. Сопровождение налоговой проверки, стоимость которой может достигать нескольких сотен тысяч рублей, в разы дешевле.

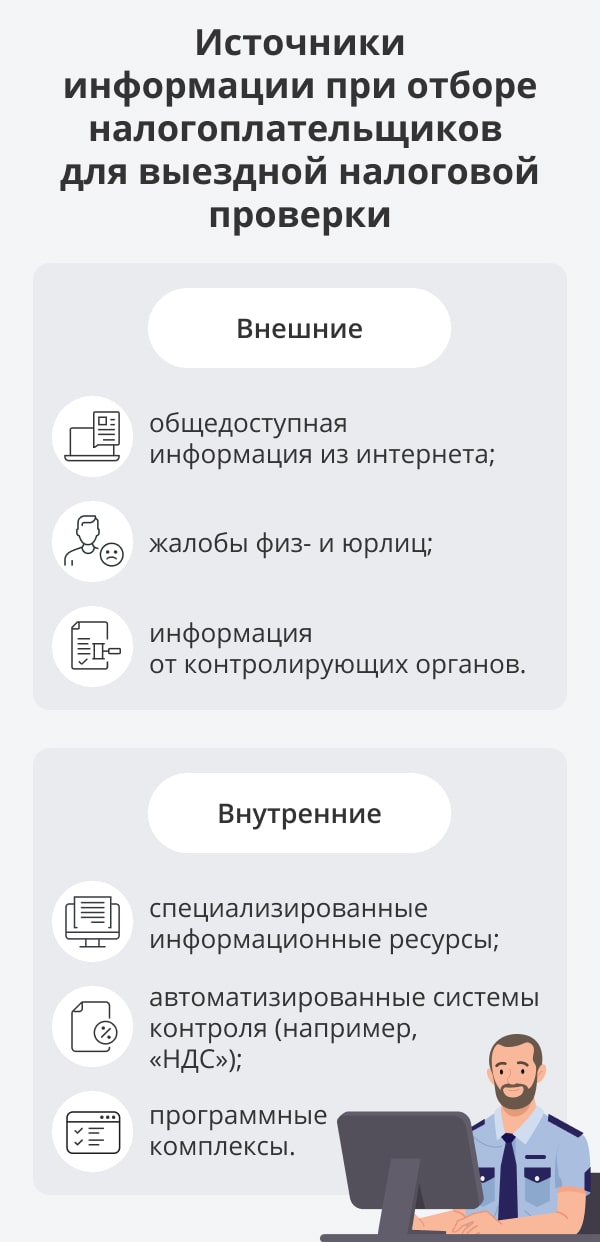

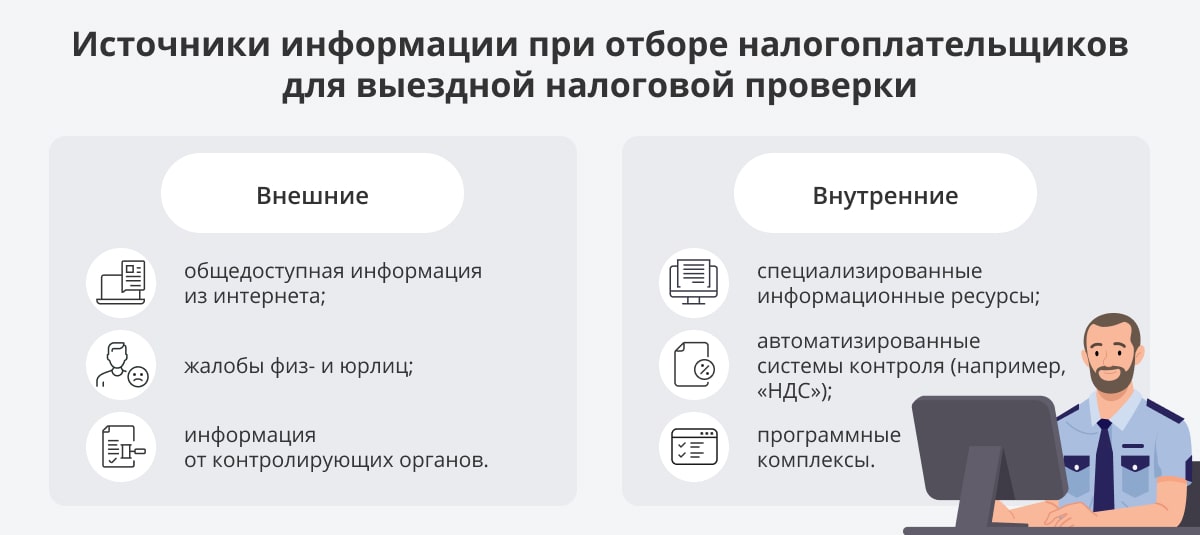

Обычно любой выездной проверке предшествует подробный предпроверочный анализ. В ходе него в ФНС выясняют, могут ли у налогоплательщика быть какие-либо нарушения, а также определяют потенциальный размер взыскания и шансы получить эту сумму. Инспекторы вряд ли отправятся с проверкой в организацию, если предполагаемая сумма взыскания мала или если у фирмы нет возможности погасить недоимку. Что это значит? А то, что если организация получила уведомление о выездной налоговой проверке, скорее всего, ее руководителю грозит серьезное взыскание. И речь пойдет наверняка о десятках миллионов, что несоразмерно больше гонорара профессионального консультанта.

Что входит в услуги сопровождения проверок?

Сопровождение выездных проверок — это не одна услуга, а целый комплекс. В него входит не только содействие во время проведения самой проверки, но и помощь в подготовке к ней, а также участие в оспаривании ее результатов:

- На этапе подготовки, когда о грядущей проверке компании уже известно, но инспекторы еще не выехали на место, консультант:

- проводит налоговый аудит всей финансово-хозяйственной документации компании, составляет общую картину;

- выявляет потенциальные налоговые риски, просчитывает возможную стратегию налоговиков;

- подготавливает недостающие документы, устраняет погрешности в их оформлении, формирует доказательную базу, чтобы вовремя отражать претензии и вопросы ФНС;

- подробно инструктирует сотрудников компании о том, как нужно вести себя в присутствии налоговой, в том числе при вызовах на допросы. Это очень важный момент, ведь часто сотрудники от волнения или по незнанию говорят то, что может быть использовано против компании.

- В период непосредственного осуществления проверки нанятый юрист:

- сопровождает все проводимые налоговиками мероприятия, контролирует, чтобы сотрудники ФНС не выходили за рамки закона;

- фиксирует нарушения инспекторов;

- контролирует состав передаваемых документов и, если нужно, делает к ним пояснения.

- После окончания проверочных мероприятий независимый эксперт:

- знакомится с итоговым актом проверки, при необходимости готовит возражения, а также доказательную базу для этих жалоб;

- изучает все материалы проверки;

- лично присутствует на рассмотрении дела и вынесении окончательного решения, отстаивает возражения клиента, выдвинутые им в отношении акта проверки;

- участвует в процессе обжалования решения как в вышестоящем налоговом органе, так и в суде, если дело доходит до этого.

Налоговая проверка — всегда сложное мероприятие для компании-налогоплательщика. Чтобы работа всей организации не была парализована, а проверка прошла гладко и не повлекла за собой серьезных убытков, можно заручиться поддержкой профессионалов по сопровождению налоговой проверки. И важно помнить: чем раньше сторонний консультант привлечен к работе, тем больше шансов эффективно подготовиться к проверке и добиться положительного результата. Понять, что пора обращаться за помощью, можно по предпроверочному анализу, который предшествует ревизии.

{kind=link}

{kind=link}