Денис Ладыгин Партнер юридической практики «КСК ГРУПП»

Профиль

Егор Горин Руководитель практики судебной защиты

ПрофильБлокировка расчетного счета: что делать, если счет заблокирован

Блокировка расчетного счета организации делает практически невозможным ведение ее хозяйственной деятельности, нередко приводит к серьезным проблемам с контрагентами и ощутимым убыткам. По какой причине расчетный счет может быть заблокирован, как избежать блокировки счета и что делать, если это уже произошло, расскажем в статье.

Содержание статьи:

Как можно проверить наличие блокировки?

Приостановление операций по счету компании применяется налоговыми органами для того, чтобы добиться от налогоплательщика, например, исполнения его обязанностей по уплате налогов, своевременной сдаче налоговой декларации. Доступ к счету может быть закрыт и самим банком, если у него возникают подозрения по поводу чистоты проводимых операций. Процедура блокировки счета налоговой инспекцией регулируется статьей 76 Налогового кодекса РФ[1].

ФНС обязана самостоятельно проинформировать компанию о блокировке ее счета, направляя копию решения плательщику под расписку или каким-то иным образом. Делается это не позднее дня, следующего за днем принятия решения о блокировке счета. Однако иногда по разным причинам налогоплательщик не получает такого уведомления и блокировка счета становится для него полной неожиданностью.

Проверить, что счет действительно заблокирован, можно с помощью специального сервиса на сайте ФНС[2]. Чтобы получить необходимую информацию, достаточно заполнить форму — ввести ИНН компании и БИК банка — и отправить запрос.

Можно ли проводить операции при блокировке счета?

Есть важный момент, о котором не все знают: даже после приостановки операций по счету компания имеет право проводить некоторые операции. К ним, согласно статье 76 НК РФ, относятся платежи, очередность исполнения которых предшествует исполнению обязанности по уплате налогов, страховых взносов, сборов и по списанию денежных средств в бюджет[3]. Статья 855 Гражданского кодекса РФ устанавливает следующую очередность платежей:

- первая очередь: оплата по исполнительным документам о возмещении ущерба, причиненного жизни и здоровью, требования о взыскании алиментов;

- вторая очередь: перечисление денежных средств для расчетов по выплате выходных пособий и оплате труда лицам, работавшим по трудовому договору, а также вознаграждений авторам результатов интеллектуальной деятельности;

- третья очередь: перечисление средств на выплату заработной платы, по поручениям налоговых органов на уплату задолженности по налогам, сборам и обязательным страховым взносам;

- четвертая очередь: выплаты по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- пятая очередь: выплаты по другим платежным документам (в порядке очередности)[4].

Это значит, что даже после блокировки расчетного счета и прекращения по нему всех расходных операций платежи первой и второй очереди будут осуществляться без ограничений.

Согласно приказу ФНС от 20 марта 2015 года № ММВ-7-8/117@, все сведения о блокировке счета в одном банке обязательно поступают и в другие банки, а значит, избежать проблем, открыв новый расчетный счет, не получится[5]. Пункт 12 статьи 76 НК РФ запрещает компаниям, относительно которых принято решение о блокировке, открывать новые расчетные счета[6].

Почему налоговая или банк могут заблокировать расчетный счет?

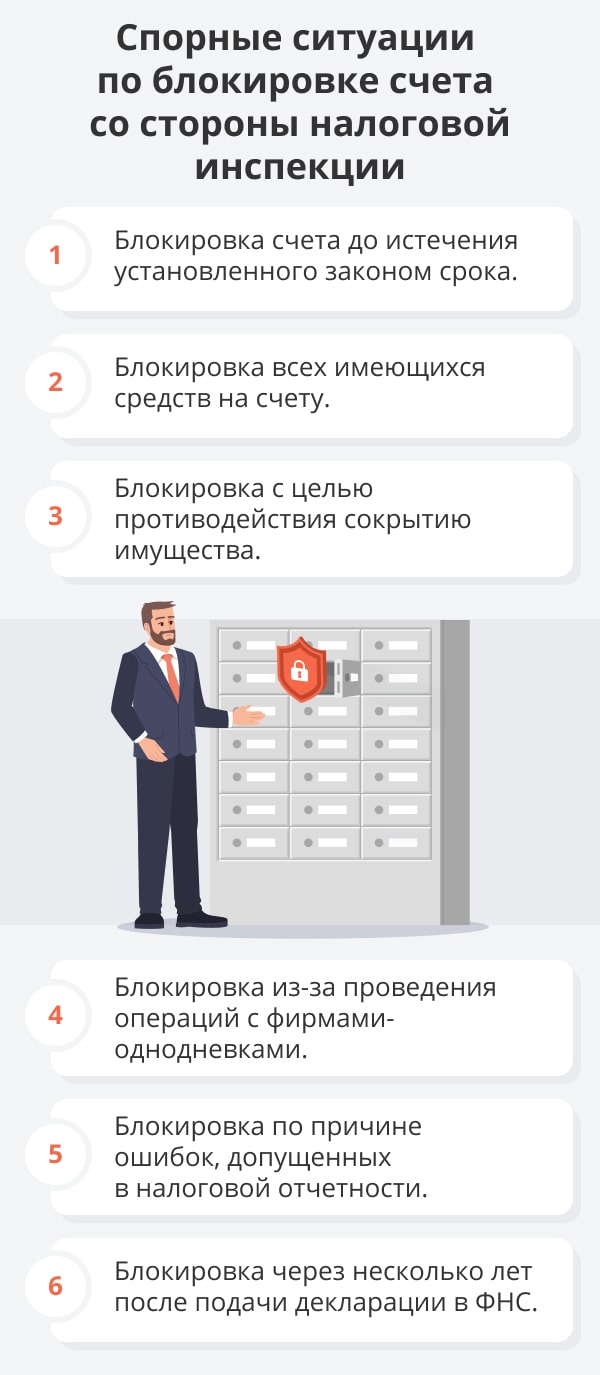

По какой причине налоговики могут приостановить расходные операции по счету? Перечень оснований для этого изложен в статье 76 НК РФ.

- Непредставление налоговой декларации. Расчетный счет компании блокируется, если просрочка сдачи налоговой декларации превысит 20 дней. В этом случае все расходные операции по счету будут приостановлены до момента сдачи декларации. Контролирующие органы могут уведомить компанию о предстоящей блокировке в течение 14 рабочих дней до принятия такого решения. А могут и не уведомить — это их право, а не обязанность[7].

- Игнорирование требования налогового органа о представлении дополнительных документов, пояснений или уведомления о вызове в инспекцию. Если требование контролирующих органов было оставлено без ответа, счет будет заблокирован через две недели после его отправки.

- Неуплата налогов или штрафа. Если компания вовремя не уплатила страховые взносы или налоги, то у нее образуется недоимка, о необходимости погашения которой ФНС направит компании уведомление. Это требование, согласно пункту 4 статьи 69 НК РФ, должно быть исполнено в течение восьми дней со дня его получения[8]. Если недоимка не была уплачена, то налоговая инспекция имеет полное право приостановить операции по счету компании. При этом блокировка счета налоговой инспекцией допустима только после вынесения ею решения о взыскании недоимки по налогу и только в пределах суммы, указанной в этом решении. Все прочие денежные средства под блокировку попадать не должны (пункт 2 статьи 76 НК РФ)[9]. В большинстве случаев инспекция самостоятельно взыскивает нужную сумму, после чего операции по счету восстанавливаются в полном объеме. По новым правилам с апреля 2020 года ФНС не блокирует счета компании, задолженность которых не превышает 3000 рублей. Однако если требование об уплате налога просрочено на три года, счет блокируется[10].

- Непредставление расчета по страховым взносам (РСВ). Федеральный закон от 29 июля 2018 года № 232-ФЗ дает налоговой инспекции право блокировать счета компаний, своевременно не представивших РСВ. Поводом для приостановки движения по счету считается задержка более чем на 10 дней[11].

- Несоблюдение требований документооборота. Если налогоплательщик обязан сдавать расчеты в электронном виде, то он должен обеспечить технические возможности для этого в срок не позднее 10 дней со дня возникновения обязанностей по их сдаче. Если это требование не исполнено или документы представлены на бумажном носителе, то налоговая инспекция имеет право заблокировать счета компании (подпункт 1.1 пункта 3 статьи 76 НК РФ)[12].

- Непредставление расчета НДФЛ по сотрудникам. Согласно требованиям Федерального закона от 2 мая 2015 года № 113-ФЗ, с 2016 года все работодатели обязаны ежеквартально подавать в налоговую расчет НДФЛ по своим сотрудникам. За нарушение этого требования более чем на 10 дней расчетный счет будет заблокирован[13].

- Ошибка ИФНС. Как показывает практика, фискальные органы не всегда правомерно «замораживают» счета организации. Например, иногда ошибочно блокируются счета организаций, находящихся в процессе банкротства. Но если компания уже признана банкротом, то все ограничения с ее счетов должны быть сняты, что подтверждается судебной практикой.

Еще одно возможное недоразумение — блокировка всей суммы, находящейся на счету, из-за несвоевременной уплаты одного налога. По закону в этом случае должны блокироваться только денежные средства, необходимые для погашения недоимки, но налоговая нередко блокирует счет полностью. Оспорить это можно, либо направив жалобу в ФНС, либо через суд. При получении заявления ФНС обязана в течение двух дней принять решение об отмене блокировки в части излишней суммы (пункт 9 статьи 76 НК РФ). В случае неправомерного решения о блокировке счета на сумму денежных средств, в отношении которой действовало это решение, должны быть начислены проценты в пользу компании-налогоплательщика за каждый день, начиная со дня получения банком решения о блокировке счета (пункт 9.2 статьи 76 НК РФ)[14].

После выполнения компанией требований налоговой инспекции счет должен быть разблокирован в течение одного–трех рабочих дней. Этот срок исчисляется с даты предоставления в ФНС затребованных документов. Если счет не будет разблокирован в указанный срок, компания может потребовать выплаты процентов, которые рассчитываются, исходя из ключевой ставки ЦБ.

Блокировка счета банком

Как уже было сказано, не только налоговый орган может заблокировать счета организации — право на это имеют и банки. Перечень оснований для блокировки счета или приостановления расходных операций изложен в Федеральном законе от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма»[15].

Самой распространенной мерой, к которой прибегают банки в этом случае, является отказ от выполнения операций по счету компании (пункт 11 статьи 7 Закона № 115-ФЗ)[16]. В этом случае заблокированы могут быть операции, которые кажутся банку подозрительными. Основаниями для применения этой меры может быть непредставление информации, позволяющей проверить детали расчетов, или возникновение у банка подозрения, что операция проводится в целях легализации незаконных доходов или финансирования терроризма. К сомнительным расчетам относят:

- все операции необычного или запутанного характера;

- не имеющие очевидной законной цели или экономического смысла;

- носящие транзитный характер.

Под подозрение, кроме того, попадают компании:

- расположенные по массовому адресу регистрации;

- если учредитель, руководитель и бухгалтер компании — одно лицо;

- руководство отсутствует по указанному в ЕГРЮЛ адресу;

- со счета компании не производятся выплаты заработной платы и перечисления НДФЛ и страховых взносов или производимые платежи не соответствуют численности сотрудников.

Все эти обстоятельства могут привести к тому, что банк проведет внутреннюю проверку и откажется выполнять операции по счету. И чтобы его разморозить, потребуется потратить немало сил и документально подтвердить законность работы компании.

Что можно предпринять при блокировке счета?

Чтобы снять блокировку расчетного счета, прежде всего необходимо обратиться в банк, в котором он открыт, и узнать, на каком основании был заблокирован счет. Обычно специалисты банка называют клиенту номер и дату решения, в соответствии с которым были приостановлены операции по счету. Имея эти данные, можно обратиться в ФНС для уточнения причины блокировки и уже после этого приступить к ее устранению.

Действия по устранению проблемы должны быть логичными. Если компания не представила налоговую декларацию, то ее необходимо направить как можно быстрее. То же самое касается расчетов по НДФЛ и РСВ. Если есть недоимка по налогу, ее нужно погасить. После устранения причины блокировки клиенту нужно обратиться с заявлением в налоговую инспекцию по месту регистрации. В большинстве случаев разблокировку производят в течение суток после устранения нарушений и уведомления об этом налоговой инспекции.

Если блокировка произведена банком, то придется предоставить ему все необходимые подтверждающие документы, перечень которых обычно содержится в соответствующем запросе. Банк со своей стороны обязан рассмотреть документы и сообщить о результатах в срок не позднее 10 рабочих дней со дня их подачи. После изучения документов финансовая организация либо возобновляет обслуживание счета, либо сообщает клиенту о невозможности «разморозки». В этом случае решать проблему придется через межведомственную комиссию при Центробанке РФ.

Чтобы не допустить повторной блокировки счета, необходимо своевременно сдавать налоговую отчетность, не допускать просрочки по налоговым платежам и очень аккуратно вести расчеты. Но, если все же счет был заблокирован, для быстрого и успешного решения проблемы рекомендуется обратиться к специалистам.

{kind=link}

{kind=link}