Процедура проведения аудиторской проверки: порядок, этапы, результаты

К какой бы сфере не относилась деятельность вашей компании, рано или поздно потребуется аудиторская проверка . Это касается не только крупных предприятий с огромным штатом и сложной бухгалтерией, но и небольших фирм. Это важная и ответственная процедура, необходимая в первую очередь самой компании.

Татьяна Ефременкова Руководитель проектов

Профиль

Белоногова Нарцисса Николаевна Ответственный редактор

Содержание:

Понятие аудиторской проверки

Аудиторская проверка — это сбор, оценка и независимый анализ данных о ведении бухгалтерии и финансовом состоянии компании. Проведение аудиторской проверки дает владельцу бизнеса представление о том, насколько точна бухгалтерия, соответствует ли финансовая отчетность реальному положению дел и нет ли у предприятия проблем с налогами.

В каких случаях может быть назначена процедура

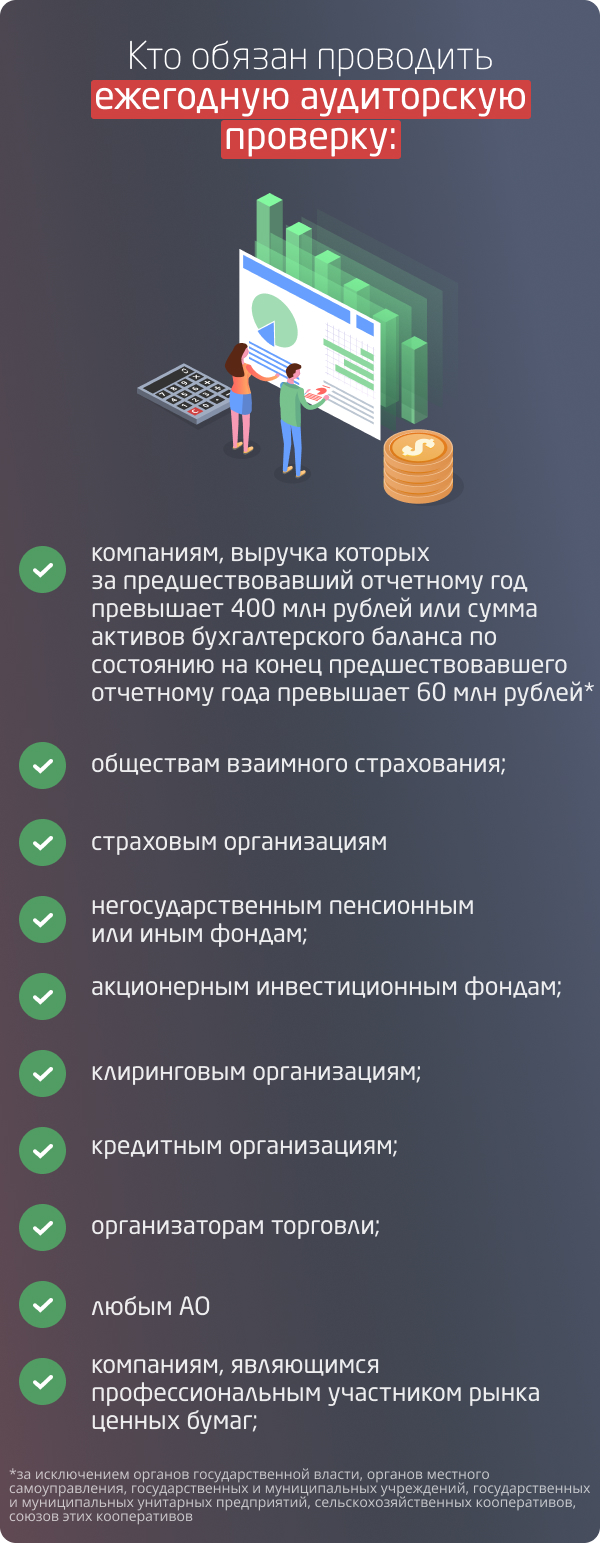

Аудиторская проверка может быть как обязательной, так и добровольной. Обязательную аудиторскую проверку компания должна проводить ежегодно. Она также может проводиться по решению суда. Ежегодная аудиторская проверка — это требование Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». В этом нормативном акте прописаны не только условия, при которых проверка вменяется в обязанность, но и ее порядок, а также требования к лицам и организациям, которые вправе проводить аудит. Требование обязательной ежегодной аудиторской проверки относится, например, к:

- любым АО;

- страховым организациям;

- компаниям, являющимся профессиональным участником рынка ценных бумаг;

- негосударственным пенсионным или иным фондам;

- кредитным организациям;

- клиринговым организациям;

- обществам взаимного страхования;

- организаторам торговли;

- акционерным инвестиционным фондам;

- компаниям (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов), выручка которых за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей.

Однако заказать аудит можно и добровольно, так сказать, в профилактических целях. Нередко владельцы компаний обращаются в аудиторские компании, чтобы проверить работу собственного отдела бухгалтерии, оценить возможные финансовые риски. Эта процедура осуществляется также при изменениях в составе учредителей или смене владельца фирмы.

Аудиторскую проверку могут проводить как аудиторские компании, так и частные аудиторы. Однако для осуществления подобной деятельности любой аудитор должен сдать соответствующий экзамен и получить специальный аттестат. Если речь идет об аудиторской компании, то она обязана входить в какую-либо саморегулируемую организацию (СРО). Они контролируют добросовестность работы аудиторских компаний.

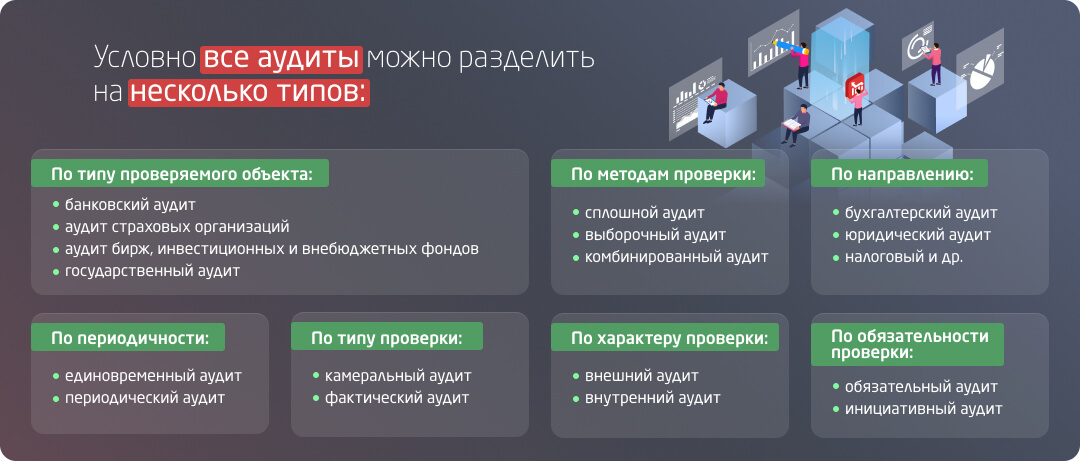

Виды аудиторских проверок

Существует определенная классификация типов аудита.

В зависимости от типа проверяемого объекта, способа поверки, периодичности и т.д. условно аудит можно разделить на следующие типы:

- банковский;

- страховых организаций;

- бирж, инвестиционных и внебюджетных фондов;

- государственный.

В зависимости от направления аудит принято делить на:

- бухгалтерский;

- юридический;

- налоговый и др.

В зависимости от методов проверки обычно разграничивают аудит:

- сплошной — анализируется вся документация;

- выборочный — анализируется определенный сегмент деятельности;

- комбинированный — анализируется вся документация по операциям, сопряженным с неким финансовым риском, и частично — все остальное.

В зависимости от типа проверки аудит бывает:

- камеральный — проводится в помещении исполнителя на основании предоставленной заказчиком документации;

- фактический — проводится по месту расположения проверяемого объекта.

В зависимости от периодичности принято выделять аудит:

- единовременный;

- периодический.

В зависимости от характера проверки традиционно разграничивают аудит:

- внешний — проводится независимыми аудиторами со стороны;

- внутренний — проводится силами сотрудников компании и исключительно в интересах оптимизации ее работы.

В зависимости от обязательности проверки аудит может быть:

- обязательный — проводится в обязательном порядке, процедура регламентируется законодательством;

- инициативный — инициатором проверки выступает компания.

Этапы проведения аудиторской проверки

Планирование

Прежде чем начать аудиторскую проверку, нужно обсудить со специалистом ряд моментов: стратегию проведения проверки, ее методы и тип, состав команды работников, которые займутся ею (далеко не всегда хватает только одного аудитора), программу проверки и ее глубину. После заключения договора с аудиторской компанией, в котором четко прописываются сроки выполнения работы, ее объем и сумма вознаграждения, аудитор приступает к работе.

Проведение аудиторской проверки и сбор аудиторских данных

Специалист изучает учредительную документацию, а также рассматривает скорость развития компании, финансовую ситуацию на предприятии, оценивает работу бухгалтерии и кадровую политику компании, учитывая при этом отрасль, в которой работает фирма. Важная часть проверки — сбор документов, исследование финансовых отчетов и оценка выборки, а также проверка всей документации и финансовых документов на соответствие требованиям закона.

Подготовка заключения аудиторской проверки

После завершения проверки аудитор составляет аудиторское заключение. Это официальный документ, в котором отражена экспертная оценка достоверности финансовой документации предприятия, а также рекомендации по минимизированию финансовых рисков, заключение о имущественном положении предприятия и выводы о его деятельности за отчетный период.

Аудиторское заключение может быть немодифицированным или модифицированным. Немодифицированное заключение — это положительный результат проверки, не выявившей несоответствия и явных нарушений. Модифицированное заключение означает, что в документации есть недостатки. Такое заключение может содержать:

- мнение аудитора с оговоркой;

- отрицательное мнение;

- отказ от выражения мнения.

Важно

Очень часто аудиторы находятся в офисе компании, проходящей проверку. Подготовьте для них удобные рабочие места, а также не забудьте открыть им доступ к бухгалтерской программе в режиме, не позволяющем вносить изменения.

Чтобы сократить время проведения аудиторской проверки, к ней следует тщательно подготовиться. Компания должна предоставить эксперту-аудитору всю организационно-распорядительную документацию, первичные документы (в частности, накладные, счета, акты выполненных работ и прочие), бухгалтерские и налоговые регистры, приходные и расходные кассовые ордеры, исправительные проводки (про этот пункт очень часто забывают, а между тем именно по этому поводу у аудитора нередко возникают вопросы). Если ваша компания уже проходила аудит, будьте готовы предоставить также все предыдущие аудиторские заключения.

Проведение аудиторской проверки требует предельной точности и сосредоточенности, высокого профессионализма, знания законодательства и особенностей бухгалтерского и налогового учета в разных сферах деятельности. Однако скорость работы аудитора зависит не только от его профессиональных качеств, но и от того, насколько хорошо компания подготовилась к проверке. Все описанные выше меры помогут вам сберечь время, а значит — и деньги.

Читайте также

{kind=link}

{kind=link}