Татьяна Ефременкова Руководитель проектов

ПрофильОбязательный аудит и требования к его проведению: что нужно знать

С 2021 года на территории России начали действовать новые требования к обязательной аудиторской проверке бухгалтерской отчетности. Согласованные на государственном уровне корректировки затронули и перечень предприятий, для которых данная процедура признается необходимой. Рассмотрим ключевые моменты, играющие важную роль для субъектов, и выясним, какие проблемы отдельно взятой компании помогает решить обязательный аудит.

Содержание статьи:

Критерии проведения обязательного аудита

Обязательный аудит — это независимая проверка бухгалтерской (финансовой) отчетности предприятия с целью выражения мнения о достоверности такой отчетности, которая проводится каждый год. В ходе аудита выявляются нарушения, при своевременном устранении которых компания может избежать негативных последствий, в том числе санкций со стороны контролирующих органов.

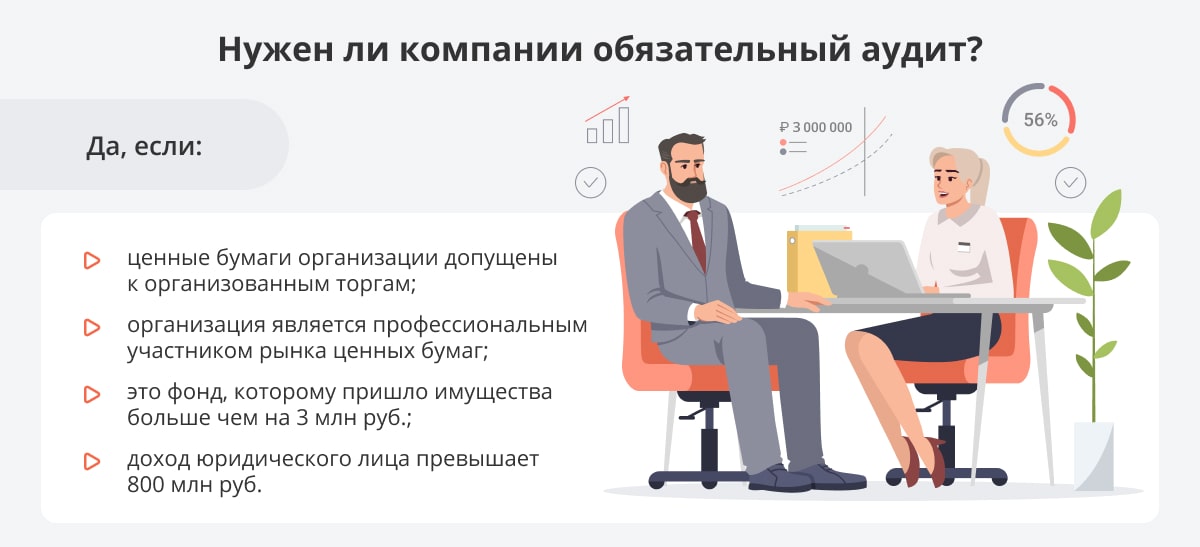

Статьей 5 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» определено, что обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности[1]:

- организаций, ценные бумаги которых допущены к организованным торгам, а также эмитентов эмиссионных ценных бумаг, обязанных раскрывать информацию в соответствии с Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»;

- организаций, являющихся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

- организаций в форме фондов (за исключением государственных внебюджетных и международных) в случае, если поступление имущества, в том числе денежных средств, за предыдущий год превышает 3 млн. руб.;

- организаций (за исключением организаций госсектора и кооперативов, осуществляющих деятельность в соответствии с Законом РФ от 19 июня 1992 года № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»), чей доход, определенный в порядке, установленном НК РФ, за предыдущий год составил более 800 млн. руб., либо сумма активов бухгалтерского баланса по состоянию на конец предыдущего года, превысила 400 млн. руб.

Кроме перечисленных организаций, обязательный аудит бухгалтерской отчетности должен проводиться также в случаях, установленных другими федеральными законами. Так, в частности, обязательному аудиту также подлежат следующие организации:

- Акционерные общества (с 1 января 2023 года положениями Федеральных законов от 16 апреля 2022 г. № 99-ФЗ и № 114-ФЗ сокращено количество случаев обязательного аудита отчетности непубличных акционерных обществ. Такие организации должны проводить обязательный аудит лишь в случаях, установленных законом № 307-ФЗ «Об аудиторской деятельности» и иными федеральными законами. До внесения изменений аудиту подлежала бухгалтерская отчетность любого непубличного акционерного общества);

- Государственные компании и Государственные корпорации;

- Жилищные накопительные кооперативы;

- Застройщики;

- Кредитные организации, банковские группы и банковские холдинги;

- Кредитные потребительские кооперативы;

- Микрофинансовые компании;

- Негосударственные пенсионные фонды;

- Некоммерческие организации, выполняющие функции иностранного агента;

- Клиринговые организации;

- Организаторы азартных игр;

- Оператор лотереи;

- Предприятия, имущество которых передается в ипотеку;

- Политические партии (при соблюдении определенных критериев);

- Саморегулируемые организации;

- Страховщики;

- Субъекты, представляющие консолидированную финансовую отчетность;

- И т.д.

Утвержденный Министерством финансов Российской Федерации список случаев проведения обязательного аудита состоит из 83 пунктов. Чтобы исключить сомнения, необходимо обратиться к списку, который ежегодно публикует Минфин на официальном сайте www.minfin.gov.ru (актуальный документ на 2022 год — «Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2021 год»)[2].

Кто может проводить обязательный аудит?

В соответствии с изменениями, внесенными в пункт 3 статьи 5 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности», начиная с отчетности за 2021 год обязательный аудит проводится только аудиторскими организациями (также см. Информационное сообщение Минфина РФ от 7 июля 2021 г. № ИС-аудит-46/2)[3].

Таким образом, Индивидуальные аудиторы больше обязательный аудит проводить не могут (но этот запрет не распространяется на инициативный аудит). Более того, аудиторские организации должны быть основным местом работы как минимум для трех аудиторов. С 1 января 2023 года число таких аудиторов в организации должно составлять не меньше пяти. А если аудиторская организация собирается оказывать услуги общественно значимым организациям на финансовом рынке, число аудиторов, работающих в ней на основании трудового договора по основному месту работы, должно составлять не меньше семи до 2023 года, а затем — не меньше 12.

Требования к проведению и порядок этапов

Деятельность по проведению аудита осуществляется в соответствии с Международными стандартами аудита[4], принимаемые Международной федерацией бухгалтеров и признанными в порядке, установленном Правительством РФ, а также иными требованиями, установленными Банком России, саморегулируемой организацией аудиторов в соответствии с Федеральным законом от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности».

При проведении аудита выделяются три основных этапа:

- Подготовительный (предварительный) этап — получение общей информации о компании, согласование сроков и стоимости аудита, заключение договора, планирование аудиторских процедур;

- Основной этап (проведение аудита) — выявление рисков существенного искажения, аудиторская выборка, получение аудиторских доказательств (анализ данных бухгалтерского учета, изучение первичных документов, являющихся основанием для отражения операций на счетах бухгалтерского учета), формирование перечня выявленных нарушений и оценка их влияния на достоверность бухгалтерской отчетности, обсуждение с Заказчиком, выполнение иных аудиторских процедур;

- Заключительный этап — формирование мнения о достоверности бухгалтерской отчетности, подготовка аудиторского заключения и передача его Заказчику.

Аудиторское заключение выдается в письменной форме и является официальным документом, предназначенным для пользователей бухгалтерской отчетности. Оно представляется только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

В случае обязательного аудита аудиторское заключение представляется организацией в налоговый орган вместе с бухгалтерской отчетностью. Если к моменту сдачи отчетности аудит еще не проводился, в этом случае аудиторское заключение представляется в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным[5], если иное не предусмотрено другими федеральными законами. За непредставление аудиторского заключения в установленные сроки предусмотрены следующие штрафы (статья 19.7 КоАП РФ[6]):

- для юридических лиц – от 3 000 до 5 000 руб.;

- для должностных лиц – от 300 до 500 руб.

Отдельно стоит остановиться на видах аудиторского заключения.

Если по результатам аудита аудитор пришел к выводу о том, что отчетность не содержит существенных искажений, то в аудиторском заключении будет выражено немодифицированное мнение о достоверности отчетности. Получив такой документ, руководство компании может быть уверено в своих сотрудниках и работе бухгалтерии. Если же по результатам аудита владельцу бизнеса представлено заключение, содержащее модифицированное мнение в отношении проверенной отчетности, ему стоит задуматься: речь может идти о выявлении существенных недочетов как в оформлении документации, так и в организации учетного процесса и контроля над ним.

Модифицированное мнение в аудиторском заключении выражается в случае, если на основании полученных аудиторских доказательств аудитор делает вывод о том, что отчетность содержит существенные искажения или аудитор не смог получить необходимые аудиторские доказательства того, что отчетность не содержит существенных искажений. Модифицированное мнение может быть выражено в виде:

- мнения с оговоркой;

- отрицательного мнения;

- отказа от выражения мнения.

Нарушение требований о проведении обязательного аудита всегда влечет негативные последствия для организации. Следование букве закона позволяет избежать штрафов, сохранить деловую репутацию и получить ценные рекомендации от специалистов. В частности, аудиторская оценка помогает сделать вывод об эффективности работы бухгалтерии, убедиться в сохранности имущества предприятия и пресечь возможные злоупотребления со стороны сотрудников.

{kind=link}

{kind=link}