Татьяна Ефременкова Руководитель проектов

ПрофильИнициативный аудит: особенности проведения независимой проверки

Если владельцу бизнеса требуется понять, насколько качественно и грамотно ведется бухгалтерский, налоговый и управленческий учет в организации, он может организовать проведение инициативной аудиторской проверки. Она позволяет выявить ошибки в ведении учета, избежать рискованных операций и санкций со стороны фискальных органов. Расскажем о том, что из себя представляет инициативный аудит, какие задачи решает и чем может помочь руководителю компании.

Содержание статьи:

Что такое инициативный аудит и каковы его цели?

Существуют компании, которым нет необходимости проходить аудит в обязательном порядке, однако закон не запрещает им организовать финансовую проверку в добровольном порядке. Такая форма контроля и называется инициативным аудитом. Как понятно из названия, он проводится по собственной инициативе руководства проверяемой компании[1]. Добровольный аудит может включать проверку отчетности, правильности ведения бухгалтерского и налогового учета, а также его достоверности.

Почему компании заинтересованы в такой проверке? Независимый аудит позволяет оптимизировать расходы, найти внутренние резервы и новые пути решения проблем, повысить эффективность работы компании, избежать ошибок в финансовых вопросах.

Заказать такую проверку можно в любой момент, как только в этом возникает необходимость. Цели инициативного аудита формируются в зависимости от сложившейся на предприятии ситуации, из-за которой возникла необходимость проверки, например:

- Проверка правильности постановки и ведения налогового и бухгалтерского учета.

- Получение информации о положении дел при смене главного бухгалтера, руководителей, собственников или отдела по ведению бухгалтерского учета.

- Подготовка к приближающейся проверке.

- Устранение рисков в ходе последующих обязательных проверок в связи с обнаружением очевидных ошибок в ведении учета и составлении документов.

- Планируемая продажа, реорганизация или ликвидация компании.

Чем инициативный аудит отличается от обязательного?

Главной отличительной чертой инициативного аудита является его добровольное исполнение. Обязательная проверка проводится в случаях, прямо установленных законодательными актами, в то время как инициативный аудит осуществляется по желанию руководства и собственников компании и может быть любым по охваченному периоду, тематике, глубине проверки. При этом оба вида проверки проводятся по одной методике и должны соответствовать федеральным стандартам. Как правило, инициативный аудит гораздо шире и заходит за пределы бухгалтерской отчетности — он охватывает финансы компании в целом. Организация может проводить как сплошную комплексную проверку с полным анализом всей отчетности, так и тематическую, или выборочную, в ходе которой будут проконтролированы отдельные направления учета или оговоренные операции и виды деятельности. Первый вариант стоит дороже и требует большего времени, чем выборочный анализ. При выявлении ошибок в отчетности и документации во время инициативного аудита организации не грозит штраф. Эксперты передают заключение с результатами проверки непосредственно заказчику. Это позволяет вовремя устранить допущенные ошибки.

Кто инициирует и кто проводит независимый аудит?

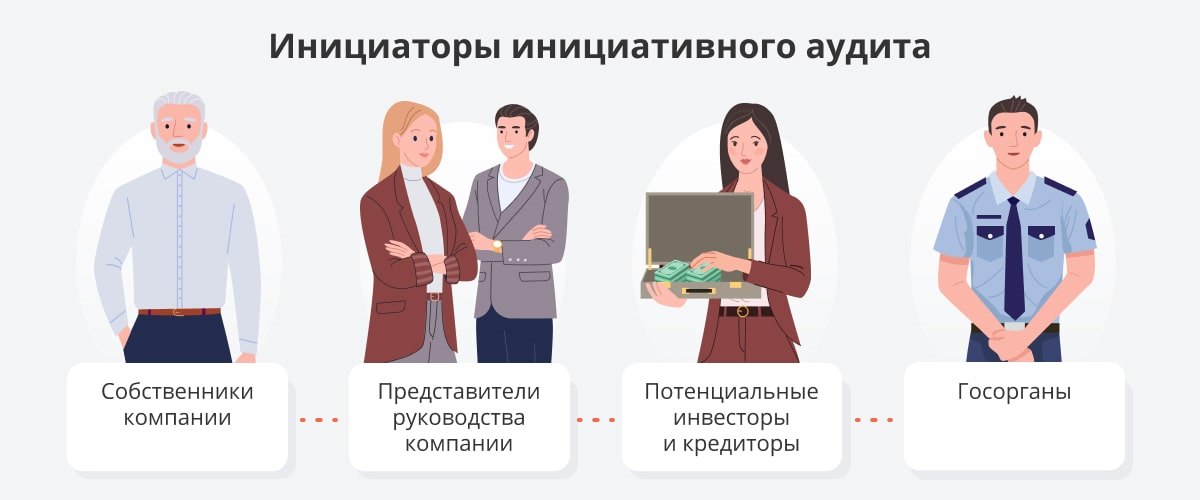

Добровольная проверка может проводиться не только по желанию непосредственного руководителя компании. Инициаторами инициативного аудита могут быть:

- Потенциальные инвесторы, которые рассматривают возможность вложения средств в развитие бизнеса.

- Собственники компании (учредители, акционеры).

- Руководство предприятия (генеральный руководитель, главный бухгалтер).

- Финансовая организация (банк) на стадии решения вопроса о кредитовании компании.

- Другая структура (страховые компании, контрагент, госорган).

Кто может проводить инициативный аудит?

Закон предусматривает несколько вариантов проведения инициативного аудита:

- внутренний;

- внешний.

Внутренний аудит предполагает возможность проведения проверки собственными силами компании, если в организации имеются специалисты в этой сфере — привлекать к аудиту бухгалтерию нельзя в силу того, что результаты ревизии окажутся необъективными. Как правило, подобные отделы со специалистами в области аудита есть в крупных компаниях, где требуется регулярный контроль за ведением бухгалтерской, налоговой и управленческой отчетности. Некоторые руководители таких компаний предпочитают не нанимать новый персонал для данных целей, а обучают и повышают квалификацию уже имеющихся специалистов[2]. С одной стороны, это экономия средств организации, возможность проводить проверку непрерывно и выявлять ошибки оперативно. С другой — высока вероятность того, что собственные специалисты пропустят ошибку в привычной операции. К тому же при организации аудита сотрудникам компании приходится отвлекаться от исполнения своих основных обязанностей.

Еще одна тонкость заключается в том, что независимый эксперт имеет опыт работы с разными организациями, оценивает ситуацию со стороны и может заметить слабые места даже там, где собственные специалисты компании видят норму. Практика показывает, что крупный бизнес с оборотом от 500 млн рублей чаще других сталкивается с ошибками документооборота, так что мнение профессионала может помочь его владельцу существенно сэкономить.

Плюсом внешнего аудита является возможность привлечения эксперта в нужной области. Такой вид проверок проводят специализированные аудиторские организации или индивидуальные аудиторы, которые имеют соответствующий квалификационный аттестат и являются членами одной из саморегулируемых организаций аудиторов. Согласно данным Минфина, число аудиторов и аудиторских организаций несколько сократилось, но на рынке остались в основном опытные эксперты, давно занимающиеся этой деятельностью[3]. Привлекая к проверкам внешних аудиторов, можно гарантировать объективность и отсутствие предвзятости к итогам проверки. По окончании ревизии эксперты составляют отчет и предоставляют его руководству организации вместе со своими рекомендациями.

Минусом внешнего аудита можно назвать тот факт, что подобная работа проводится периодически и по итогам работы специалистов компании придется исправлять ошибки, совершенные в прошлом.

Обязательность вступления аудиторов в профессиональные сообщества закреплена в Федеральном законе от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности»[4].

Процедура проведения инициативного аудита и его этапы

По большому счету, в рамках добровольного аудита специалисты действуют по той же схеме, что и налоговые органы. Это можно принимать во внимание, если необходимо подстраховаться перед проведением проверки силами контролирующих органов. Работа с каждой компанией строится по уникальной методике, но несколько основных этапов проведения независимого аудита выделить можно:

- Планирование проверки. Это важнейший этап аудита — на нем перед специалистом ставятся цели и задачи, которые он должен выполнить в ходе проверки. На этапе планирования составляется программа аудита, определяется состав исполнителей проверки, объем и характер аудита, решаются стратегические и организационные вопросы.

- Сбор и обработка информации. Эксперты изучают предоставленную организацией документацию и проводят сбор дополнительных данных, имеющихся в свободном доступе. Кроме того, аудиторы анализируют работу служб, занимающихся в компании учетом, а также возможные способы снижения расходов. Работа ведется в тесном контакте с представителями руководства компании, юристами и бухгалтерской службы — это позволяет оперативно отвечать на возникающие у аудитора вопросы.

- Подготовка заключения. На основании проведенной работы эксперт составляет детальный отчет, где прописывает все выявленные нарушения и пути их устранения, дает рекомендации по законной оптимизации учета и делает общие выводы.

- Предоставление заключения заказчику.

По окончании мониторинга приглашенные специалисты могут оказать услуги по устранению нарушений.

Стоимость выполнения инициативного аудита оговаривается индивидуально — она зависит от объема проверки, сложности задач, сроков, отведенных на выполнение работы, размеров организации. В среднем стоимость привлечения высококвалифицированных специалистов в области аудита обходится крупной организации с большим оборотом в 150 000 рублей.

Задачей инициативного аудита является выявление ошибок в документации и подтверждение достоверных отчетных показателей, чтобы заказчик смог принимать правильные бизнес-решения и избежать возможных штрафов со стороны контролирующих органов. В такой ситуации важно профессиональное исполнение финансовой проверки.

{kind=link}

{kind=link}