Аргументы за то, чтобы брать ипотеку прямо сейчас, состоят в том, что, скорее всего, в скором времени вырастут ставки на кредиты и цены на недвижимость. Однако в сложных экономических условиях не всегда можно с уверенностью планировать свои доходы на годы вперёд. О том, брать ли ипотеку сейчас или подождать, АиФ.ru спросил у экспертов.

Рост ставок

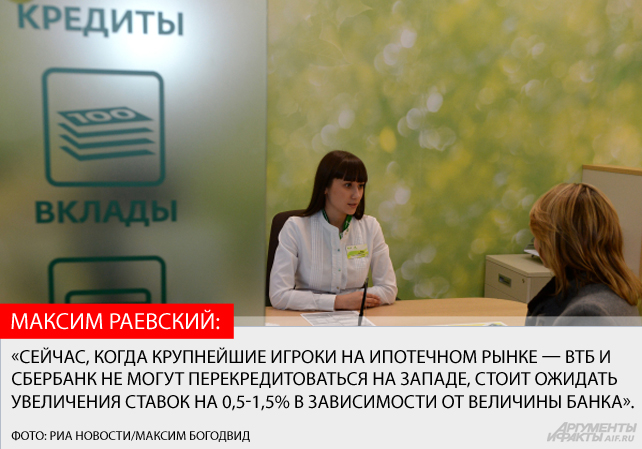

«Осенью кредитные ставки вырастут из-за того, что банки начинают испытывать проблемы с ликвидностью и поднимают ставки по депозитам. Следующий шаг — это повышение ставки по ипотеке. Это "длинные деньги", и сейчас, когда крупнейшие игроки на ипотечном рынке ВТБ и Сбербанк не могут перекредитоваться на Западе, стоит ожидать увеличения ставок на 0,5–1,5 % в зависимости от величины банка. У самых крупных банков есть поддержка со стороны ЦБ, а средним и мелким будет сложнее отдавать средства на такой длительный срок. Можно ожидать консолидацию ипотечного рынка и ещё большую его концентрацию в крупнейших банках», — считает Максим Раевский, член совета директоров девелоперской компании «Стройинвесттопаз».

По мнению эксперта, нужно трезво оценивать свои финансовые возможности. «Нужно тщательно рассчитывать свои силы и понимать, что будет с вашим работодателем в ближайшие годы. Кроме того, платежи по ипотеке и другим кредитам не должны превышать половины месячного дохода, чтобы вы чувствовали себя комфортно. Иными словами, нужно чётко понимать, что будет с вашими источниками доходов», — советует Раевский.

«Мы советуем не затягивать с оформлением ипотечного кредита и покупкой квартиры. В ближайшее время вряд ли можно ожидать снижения среднего размера процентной ставки. К тому же, в летний период некоторые застройщики предлагают скидки на ряд квартир в своих проектах, а с наступлением сезона деловой активности цены на первичном рынке жилья вырастут», — считает Константин Шибецкий, директор ипотечного отделения ГК «МИЦ». В то же время, по мнению эксперта, этот рост не будет существенным, то есть не более 2 %. Если рост будет выше, ипотека станет заградительной, и люди перестанут брать кредиты. «Скорее всего, государство будет контролировать развитие данной отрасли, поскольку для большинства населения ипотека является единственно возможным способом улучшения жилищных условий», — считает Шибецкий.

Политические риски

«В ближайшем будущем ключевые изменения в политике банков будут определяться внешнеполитическим фактором, в частности, тем, как будут развиваться отношения России с ЕС и США. В случае обострения ситуации, вероятнее всего, проблемы усугубятся во всех секторах экономики, в том числе можно ожидать и замедления темпов развития ипотечного кредитования», — считает Алексей Колгушкин, коммерческий директор, партнёр ГК «Глубина».

Цены на недвижимость

По мнению экспертов, цены на недвижимость вряд ли будут сильно расти в нынешней экономической ситуации. Скорее всего, они останутся на том же уровне, что и сейчас. Небольшой всплеск возможен только в сегменте наиболее ликвидного и бюджетного жилья (однокомнатных квартир эконом-класса). «Серьёзного изменения ценовой политики не предвидится. Это касается как более дешёвого жилья, так и элитных квартир. В более долгосрочной перспективе можно ожидать некоторого снижения расценок. Но не стоит думать, что стоимость снизится на десятки процентов. Компании, торгующие недвижимостью, не готовы нести финансовые потери. Они будут ждать оживления экономики страны и повышения платежеспособного спроса у населения», — считает Иван Андриевский, председатель совета директоров «Инжиниринговой компании «2К».

«Чтобы максимально обезопасить себя от повышения размера платежей по кредиту, нужно очень внимательно читать договор выделения заемных средств, обращать особое внимание на текст, написанный мелким шрифтом, а также обращаться только в крупные и проверенные кредитные организации, которые давно работают в этом сегменте рынка. Ни в коем случае не стоит соглашаться на условия выделения кредита со стороны организаций, информации о которых недостаточно. Это может привести к огромным потерям для обычного гражданина», — советует Иван Андриевский.

По данным ГК «МИЦ», по состоянию на конец июля, средняя цена предложения в сегменте эконом-класса составила 145 100 руб./м². Рост за прошедший месяц составил 2,5 %. В сегменте новостроек комфорт-класса по итогам месяца отмечается незначительный рост на уровне 0,3 %, средняя цена предложения находится на уровне 144 000 руб./м². По данным Марии Литинецкой, генерального директора компании «Метриум Групп», средняя стоимость однокомнатной квартиры на первичном рынке эконом-класса сейчас составляет 6,47 млн руб., двухкомнатной — 9,05 млн руб., а трёхкомнатной — 11,86 млн руб..

Ипотека с социальным уклоном

Ипотека с социальным уклоном  Альтернатива городской квартире: плюсы и минусы малоэтажного жилья

Альтернатива городской квартире: плюсы и минусы малоэтажного жилья  В Москве обсудили основные тренды года на рынке жилья и ипотеки

В Москве обсудили основные тренды года на рынке жилья и ипотеки  Домик у моря в ипотеку: российские банки выходят на зарубежный рынок

Домик у моря в ипотеку: российские банки выходят на зарубежный рынок  Снизятся ли цены на жильё?

Снизятся ли цены на жильё?