Татьяна Ефременкова Руководитель проектов

ПрофильПроведение обязательного аудита: как получить пользу от независимой проверки?

В 2021 году в 76 480 организациях проводился аудит бухгалтерской отчетности — это 87,2% от общего числа компаний, в которых была организована та или иная аудиторская проверка[1]. Такая статистика говорит о том, что услуги по проведению обязательного аудита в России гораздо более востребованы, чем инициативная проверка.

Содержание статьи:

- Кто подлежит обязательному аудиту?

- Когда проводится обязательный аудит?

- Штраф за уклонение от проведения обязательного аудита бухгалтерской отчетности

- Этапы обязательного аудита

- Компании, оказывающие услуги по проведению обязательного аудита

- Как выбрать аудиторскую компанию для проведения обязательного аудита?

- Источники информации

Кто подлежит обязательному аудиту?

Кто должен проходить обязательный аудит, определяет законодательство. Перечень случаев проведения аудита финансовой отчетности ежегодно дополняется Минфином России. Например, в 2021 году министерство ввело обязательный аудит для организаций — эмитентов эмиссионных ценных бумаг, которые обязаны раскрывать информацию по закону[2].

Кто попадает под обязательный аудит, установлено в ст. 5 Федерального закона от 30.12.2008 № 307 «Об аудиторской деятельности» (далее — ФЗ № 307)[3]. Бухгалтерская (финансовая) отчетность проверяется у следующих организаций:

- профессиональные участники рынка ценных бумаг;

- фонды, получившие в отчетном году имущество и деньги на общую сумму от 3 млн рублей;

- компании, имеющие годовой доход от предпринимательской деятельности более 800 млн рублей и/или 400 млн рублей в активах на конец года, предшествующего отчетному.

Ряд налогоплательщиков освобождены от проведения обязательного аудита бухгалтерской (финансовой) отчетности. Так, законодательство освободило от проверки государственные и муниципальные органы власти, унитарные предприятия, а также потребительские и сельскохозяйственные кооперативы, деятельность которых урегулирована Законом РФ от 19.06.1992 № 3085-1[4].

Более конкретный перечень случаев, когда необходимо проведение обязательного аудита, приводит Минфин России. К примеру, проверке за отчетный 2021 год подлежат:

- кредитные, банковские, микрофинансовые организации;

- страховые компании и их объединения;

- клиринговые организации;

- НПФ, их управляющие компании и специализированные депозитарии;

- организаторы азартных игр;

- политические партии;

- туроператоры и их объединения[5].

В числе тех, кто должен пройти обязательный аудит, — крупнейшие акционерные общества и компании: АО «Почта России», ГК «Российские автомобильные дороги», ОАО «РЖД», «Росатом», «Роскосмос», Ростех и другие.

Проверки финансовой отчетности обязательны для всех акционерных обществ[6]. А с января 2023 года список тех, кто подлежит обязательному аудиту, пополняют непубличные акционерные общества[7]. Исключение сделано для непубличных акционерных обществ, предпринимательские доходы и бухгалтерские активы которых ниже установленных ФЗ № 307. В этом случае допускается инициативная проверка по требованию акционеров.

Когда проводится обязательный аудит?

Необходимость проведения обязательного аудита возникает до подачи бухгалтерской отчетности в ФНС — до 31 марта. Аудиторское заключение размещается на Федресурсе:

- в течение 10 дней после получения документа от аудиторской компании;

- не позднее 31 декабря года, следующего за отчетным[8].

Крайний срок проведения обязательного аудита для ООО — ежегодное собрание акционеров[9].

Откладывать аудиторскую проверку на первый месяц весны не лучший вариант. Дело в том, что полный анализ финансовой отчетности не делается за один день, эта работа требует времени. Целесообразно заказать обязательный аудит и провести проверку в несколько этапов. Такой подход позволяет вовремя замечать и устранять ошибки, что гарантирует компании финансовую безопасность.

Какой штраф за уклонение от проведения обязательного аудита бухгалтерской отчетности?

Вопреки ожиданиям, отсутствие аудиторского заключения хоть и признается грубым нарушением требований к бухгалтерскому учету, но предусматривает мягкое наказание. Согласно ст. 15.11 КоАП РФ, на нарушителей налагается административный штраф в размере 5000–10 000 рублей. Если услуги по обязательному аудиту бухгалтерской отчетности так и не заказаны, должностное лицо дисквалифицируется на 1-2 года либо наказывается штрафом в размере 10 000–20 000 рублей.

Если аудит финансовой отчетности был проведен, но компания не опубликовала информацию на Федресурсе, применяется наказание по ст. 14.25 КоАП РФ. В зависимости от ситуации штраф в этом случае составляет 5000–10 000 рублей. Повторное нарушение компании, подлежащей обязательному аудиту, приводит к отстранению руководителя от должности на 1–3 года. Административные штрафы за непредоставление сведений в Росстат зафиксированы в ст. 19.7 КоАП РФ:

- от 300 000 до 500 000 рублей — для должностных лиц;

- от 3000 до 5000 рублей — для юридических лиц.

Серьезные наказания предусматривает Банк России для участников финансовых рынков, которые должны проходить обязательный аудит: эмитентов, клиринговых организаций, инвестиционных фондов, НПФ и других. Согласно статье 15.19 КоАП РФ, искажение информации из аудиторского заключения или неполное предоставление сведений чревато:

- дисквалификацией на 1-2 года или штрафом в размере 30 000–50 000 рублей — для должностных лиц;

- штрафом от 700 000 до 1 млн рублей — для юридических лиц.

При нарушении сроков подачи аудиторского заключения (непредоставлении информации) компания теряет 500 000–700 000 рублей[10].

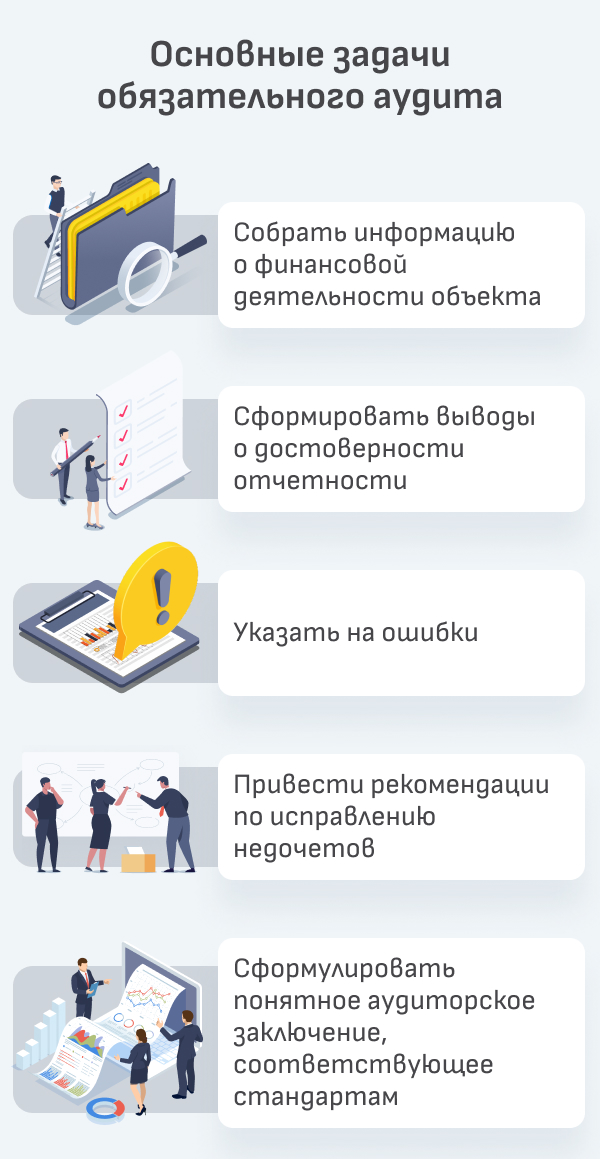

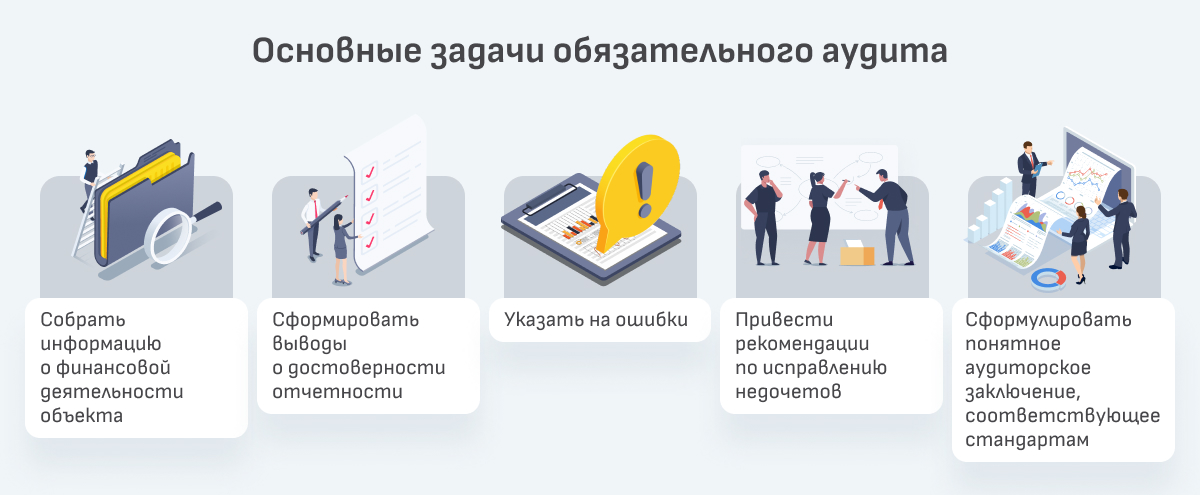

Какие этапы включает проведение обязательного аудита?

Аудиторские компании в своей работе руководствуются международными стандартами (МСА), введенными Приказом Минфина России от 09.01.2019 № 2н[11]. Обязательный аудит проходит в несколько этапов:

- подготовительный — формирование плана и стратегии проверки;

- проведение аудита — изучение документов и процессов, сбор доказательств;

- составление аудиторского заключения и отчета;

- передача заключения в органы статистики[12].

Если во время процедуры проведения обязательного аудита в финансовой отчетности компании не было найдено ошибок, выдается немодифицированное аудиторское заключение. По итогам 2020 года на долю таких заключений приходилось 82,8%[13]. Если аудитор обнаружил незначительные ошибки и нарушения, итогом его работы становится модифицированное заключение. В нем эксперт дает рекомендации по устранению недочетов. Результаты проверки передаются в срок, обозначенный в договоре на оказание услуг по обязательному аудиту.

Какова процедура проведения обязательного аудита и размещения результатов проверки?

Каждый этап проверки обеспечивает планомерный анализ всей документации компании.

На подготовительной стадии аудиторская фирма разрабатывает общую стратегию, определяет сроки и направления проверки. Потом приходит время составления плана аудита на основе разработанной стратегии — в этот момент определяется последовательность работ на бухгалтерских участках.

Непосредственно аудит заключается в проверке первичной учетной документации, бухгалтерских регистров, уставных документов, достоверности расчетов и учетной политики организации. Весь массив финансовых данных оценивается на соблюдение российского законодательства.

Группа аудиторов устанавливает достоверность полученных сведений. Участники проверки фиксируют ошибки и недочеты и формулируют рекомендации. Последние представляют особую ценность для тех, кто проходит обязательный аудит. Завершает проверку оформление аудиторского заключения в модифицированном или немодифицированном виде.

Дополнительный этап процедуры — передача результатов аудиторской проверки в ФНС, а также публикация на государственном информационном ресурсе бухгалтерской (финансовой) отчетности (ГИРБО) и Федресурсе. В некоторых случаях правила проведения обязательного аудита запрещают разглашение информации, составляющей государственную тайну.

Какие компании могут оказывать услуги по проведению обязательного аудита?

Согласно статье 5 ФЗ № 307, услуги по проведению обязательного аудита могут предоставлять только аудиторские организации. С начала 2022 года этого права были лишены индивидуальные аудиторы[14].

Точно узнать, кто может проводить обязательный аудит, позволяет реестр аудиторских организаций, который ведет единственная в России СРО аудиторов — Ассоциация «Содружество». Профессиональное объединение поручается за деятельность своих членов.

Чем еще могут заниматься аудиторские компании, проводящие обязательный аудит?

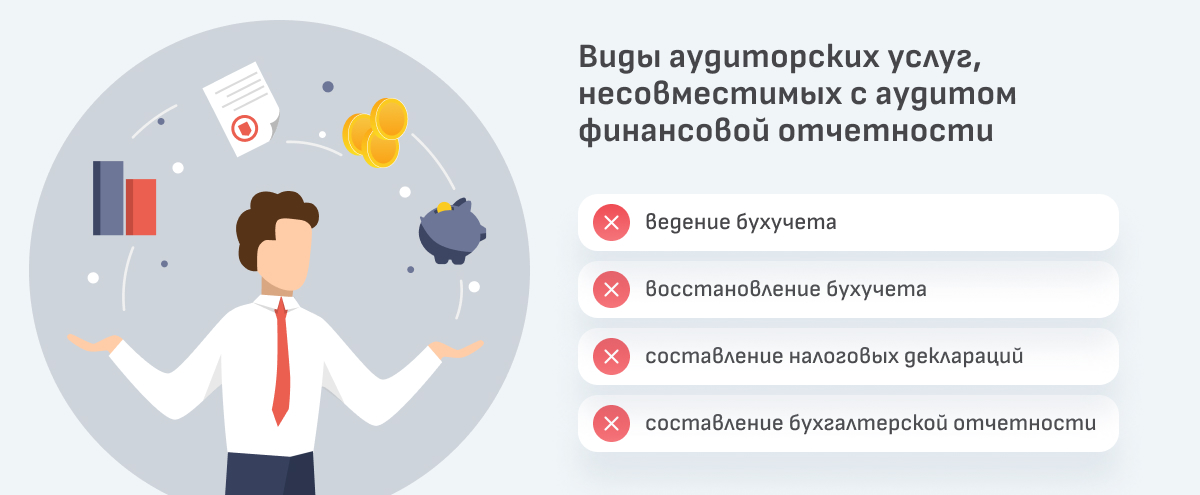

Закон разрешает аудиторским компаниям оказывать целый ряд других услуг, тесно связанных с аудитом. В их числе:

- управленческое консультирование по вопросам реорганизации, приватизации, финансово-хозяйственной части;

- юридическая помощь, представительство в судах и общение с органами власти;

- оценочные работы;

- внедрение информационных технологий в бухучет;

- налоговое и бухгалтерское консультирование;

- разработка инвестиционных проектов;

- оценка бизнес-планов;

- образовательные услуги[15].

Аудиторские организации на законных основаниях ведут научную и экспериментальную деятельность в сфере аудита, публикуют результаты исследований. Аудиторские услуги по составлению деклараций, восстановлению и ведению бухучета не предоставляются одновременно с обязательным аудитом объекта.

Может ли аудиторская фирма отказаться от выдачи аудиторского заключения?

При проведении обязательного аудита аудиторская организация иногда сталкивается с непредвиденными ситуациями. К примеру, бывает так, что:

- не созданы условия для проверки;

- не предоставлены все необходимые документы;

- возникли обстоятельства, вызвавшие сомнения в достоверности прилагаемой финансовой документации.

В таких случаях аудиторские фирмы отказываются продолжать обязательный аудит и руководствуются МСА 240[16]. Об обстоятельствах, препятствующих завершению процедуры, узнает топ-менеджмент компании или контролирующие органы.

Квалифицированный аудитор отличает систематические ошибки бухгалтера от умышленных просчетов. Если руководитель компании заинтересован в незаконном обогащении, это препятствует вынесению обоснованного аудиторского заключения.

В 2019 и 2020 годах Минфин России зафиксировал крайне низкий процент отказов в выдаче аудиторского заключения: 0,4% от общего числа проверок[17].

Как выбрать аудиторскую компанию для проведения обязательного аудита?

Выбор аудиторской компании становится сложной задачей, когда на рынке представлены разноуровневые фирмы — от международных гигантов до региональных организаций. Под влиянием политических и экономических обстоятельств крупный бизнес начинает отказываться от услуг транснациональной «Большой четверки». Основным критерием выбора становится надежность партнера по проведению обязательного аудита. На оценку аудиторской компании влияют несколько параметров:

- наличие подтвержденного опыта, отзывов клиентов, успешных кейсов;

- место в рейтинге аудиторских компаний;

- спектр предлагаемых услуг;

- количество аттестованных аудиторов в штате;

- присутствие профильных экспертов;

- готовность к активной работе с бухгалтерской отчетностью клиента;

- открытость в обсуждении стратегии и плана аудита;

- нацеленность на оптимизацию финансовых процессов в компании клиента.

Компании вынуждены проходить обязательный аудит под угрозой крупных штрафов. Но в этом есть и положительные стороны: закон подчеркивает особенный организационно-правовой статус фирмы или ее значимость для экономики. Аудит бухгалтерской отчетности определяет правильность ведения различных видов учета и подтверждает их достоверность. Аудиторское заключение обеспечивает финансовую безопасность бизнесу.

{kind=link}

{kind=link}