Аудит бухгалтерской отчетности: цели и порядок проведения

Под аудитом бухгалтерской отчетности понимается независимая проверка бухгалтерской финансовой отчетности аудиторской организацией или индивидуальным аудитором, целью которой является выражение мнения о ее достоверности во всех существенных аспектах. Результат такой проверки — аудиторское заключение. Отчетность должна быть прозрачной и вызывать доверие у заинтересованных лиц.

Татьяна Ефременкова Руководитель проектов

Профиль

Белоногова Нарцисса Николаевна Ответственный редактор

Содержание:

Цели бухгалтерского аудита

Если в случае проведения обязательного аудита его цель прозрачна и предопределена Международным стандартом аудита МСА 200, применяемым с 1 января 2017 года, а также Федеральным правилом (стандартом) аудиторской деятельности № 1, то при инициативном аудите бухгалтерской отчетности компании могут преследовать различные цели в зависимости от потребностей бизнеса:

проверка состояния учета и его достоверности при смене бухгалтера;

проверка состояния учета и его достоверности при смене бухгалтера;

привлечение инвесторов;

привлечение инвесторов;

банковское кредитование;

банковское кредитование;

участие в тендерах;

участие в тендерах;

минимизация налоговых рисков.

минимизация налоговых рисков.

Когда проводится аудит

Аудит может быть не только обязательным или инициативным, но также внешним или внутренним. Для проведения внешнего аудита приглашаются независимые специалисты из аудиторских компаний или индивидуальные аудиторы. При внутреннем аудите процедура проводится собственными силами фирмы — штатными аудиторами. Однако в последнем случае сложно представить, как на практике будет реализован важнейший принцип проведения аудиторской проверки — принцип независимости.

Поэтому обязательный аудит может быть исключительно внешним, а инициативный — как внутренним, так и внешним. Очевидно, чтобы аудиторское заключение вызывало доверие у всех внешних заинтересованных лиц, в особенности инвесторов, кредиторов, страховщиков, потенциальных партнеров, не имеет никакого смысла проводить внутреннюю аудиторскую проверку — она может быть оправдана только в очень специфических случаях, когда единственными пользователями информации будут собственники и руководство. А, например, в налоговых органах внутреннее заключение не будет иметь никакой юридической силы.

Но вернемся к случаям, в которых проводится обязательный аудит, закрепленный на законодательном уровне, а также к ситуациям, при которых прибегают к инициативному аудиту.

Случаи проведения обязательного аудита бухгалтерской (финансовой) отчетности, прописанные в многочисленных нормативных правовых актах, не являются постоянной величиной, а в нашей стране — имеют тенденцию к росту. Так, согласно статистике, их общее количество в 2013–2016 гг. составляло:

- 57 случаев — в 2013 году[1];

- 56 случаев — в 2014 году[2];

- 60 случаев — в 2015 году[3];

- 69 случаев — в 2016 году[4].

На заметку!

Список обязательно аудируемых лиц за 2016 год пополнили микрофинансовые компании и в отдельных случаях — политические партии. Об этом напоминает информационное сообщение Минфина России от 11 января 2017 года № ИС-аудит-13.

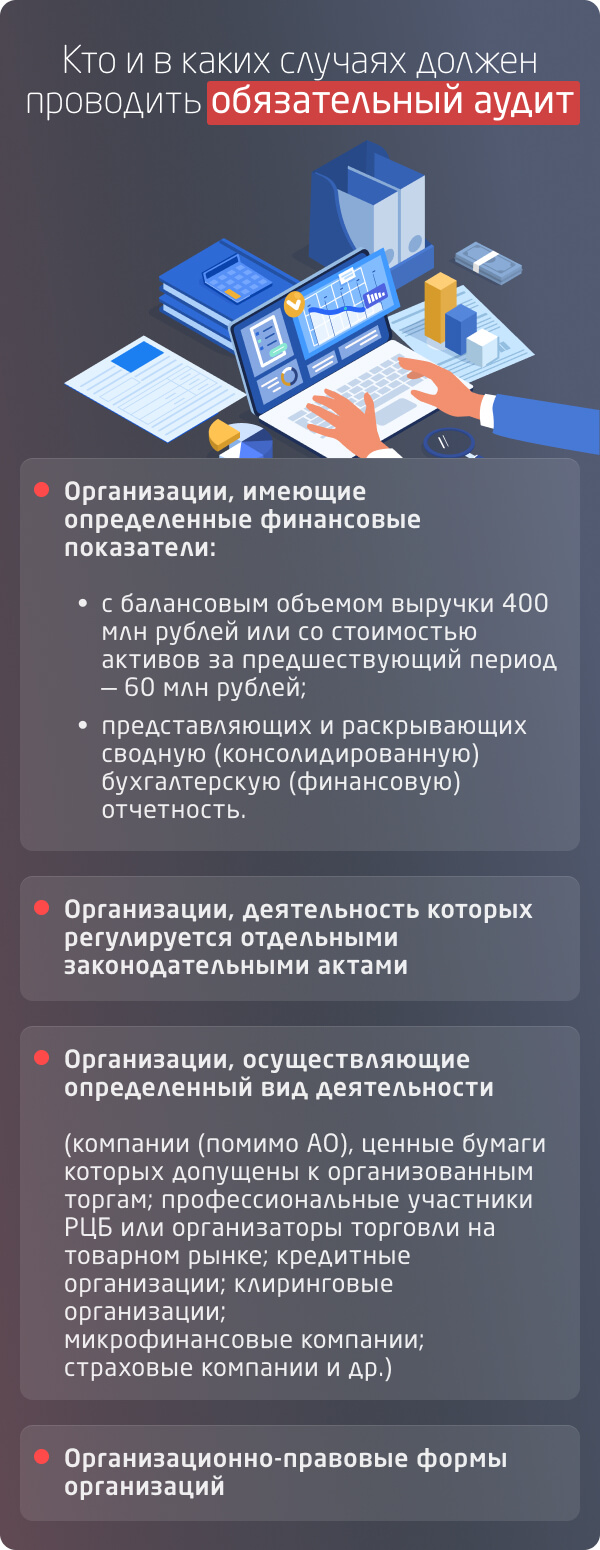

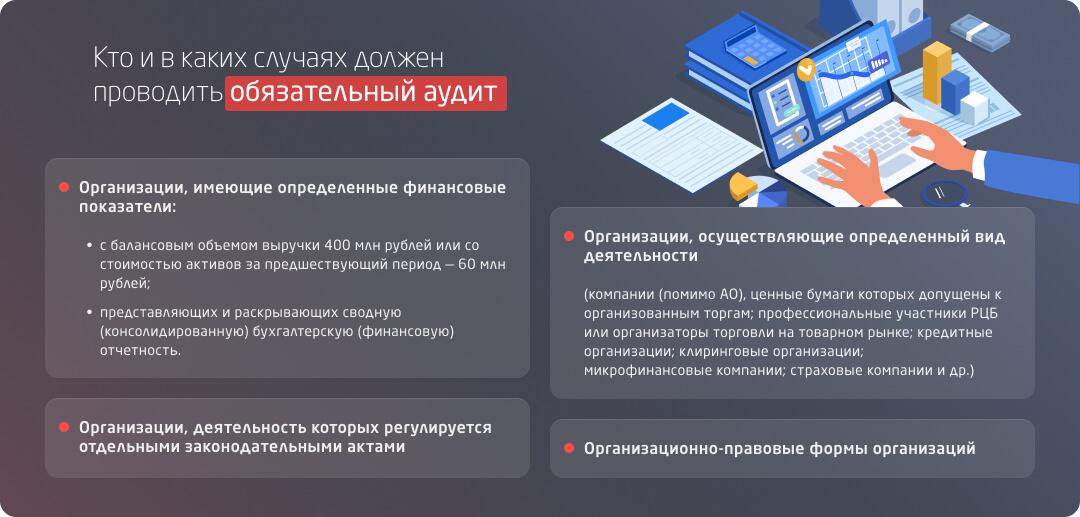

На текущий момент обязательный аудит бухгалтерской отчетности проводится для:

Организаций, имеющих определенные финансовые показатели:

- с балансовым объемом выручки 400 млн рублей или со стоимостью активов за предшествующий период — 60 млн рублей;

- представляющих и раскрывающих сводную (консолидированную) бухгалтерскую (финансовую) отчетность.

Организаций, осуществляющих определенный вид деятельности:

- компаний (помимо АО), ценные бумаги которых допущены к организованным торгам;

- профессиональных участников РЦБ или организаторов торговли на товарном (финансовом) рынке (вне зависимости от ОПФ — для бирж, торговых систем, брокерских, дилерских, депозитарных, управляющих компаний или ведущих деятельность по ведению реестра владельцев ценных бумаг);

- кредитных организаций (в том числе, для головных кредитных организаций банковской группы (холдингов) и бюро кредитных историй);

- клиринговых (процессинговых) организаций;

- микрофинансовых компаний;

- страховых компаний (в том числе, для обществ взаимного страхования и профессиональных объединений страховщиков);

- организаторов азартных игр (операторов лотерей);

- кооперативов (кредитных — с численностью свыше 2тыс. человек или кооперативов второго уровня, а также жилищных накопительных кооперативов и девелоперов, привлекающих средства долевого участия);

- саморегулируемых организаций (СРО);

- некоммерческих организаций (с целевым капиталом свыше 20 млн рублей; организаций — получателей дохода от целевого капитала в размере более 5 млн рублей за отчетный период или УК по доверительному управлению целевым капиталом балансовой стоимостью свыше 45 млн рублей; иностранных агентов; политических партий с объемом пожертвований или расходов свыше 60 млн рублей или с государственным финансированием).

Организационно-правовых форм организаций:

- акционерных обществ;

- государственных корпораций и компаний;

- ФГУП, состоящих в списке распоряжения Правительства РФ от 27 октября 2015 года № 2176-р (в последней редакции от 30 января 2017 года);

- фондов (включая управляющие компании и депозитарии фондов);

- публично-правовых компаний.

Организаций, деятельность которых регулируется отдельными законодательными актами (таких как Центробанк России, Агентство по страхованию вкладов (АСВ), Российский научный фонд (РНФ) и пр.).

Ситуации, при которых востребован инициативный аудит, достаточно разнообразны, но все они вызваны производственной необходимостью либо иными мотивами и потребностями собственника. К слову, инициативный аудит может быть проведен как по всему бухгалтерскому учету в целом, так и по отдельному его участку по заданию заказчика.

Независимо от требования законодательства компании могут инициировать проверки самостоятельно. Основной причиной является участие предприятий в тендерах и кредитование в банках, для которых часто требуется подтвержденная аудиторской организацией бухгалтерская отчетность. Также нельзя не отметить желание собственников минимизировать налоговые риски и размер доначислений, пеней и штрафов, с чем, несомненно, поможет аудиторская проверка.

Другим поводом к проведению инициативного аудита нередко служит необходимость подтвердить квалификацию бухгалтерии и достоверность данных финансовой отчетности — в рамках системы внутреннего контроля (СВК) либо при смене главного бухгалтера и передаче дел новому сотруднику. В последнем случае проверка особенно важна, чтобы избежать ранее допущенных ошибок в учете уже новым главбухом.

Среди ситуаций, в которых компании инициируют аудит, — привлечение новых инвесторов (акционеров), а также подготовка к слиянию/поглощению или продаже бизнеса. В данном случае проверка поможет оценить текущее финансовое состояние компании, наличие у нее активов и всех существенных рисков для потенциально заинтересованных лиц.

Ответственность за непроведение обязательного аудита

Какие обязательства и ответственность законодательно закреплены в отношении представления и опубликования данных о результате проведения обязательного аудита?

В перечисленных выше случаях организации обязаны проводить аудит ежегодно и сдавать аудиторское заключение в орган статистики одновременно со сдачей бухгалтерской финансовой отчетности. Если по каким-то причинам в срок сделать этого не получается, то необходимо сдать заключение в течение 10 рабочих дней с даты выдачи аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным. Это требование закреплено в части 2 статьи 18 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» и дополнительно разъясняется в Приложении к письму Минфина России от 29 января 2014 года № 07-04-18/01.

Обратите внимание!

Начиная с 1 октября 2016 года на организации, подлежащие в соответствии с требованиями действующего законодательства обязательному аудиту, возложена обязанность по внесению сведений о результатах аудиторской проверки в Единый федеральный реестр о фактах деятельности юридических лиц — в течение 3 рабочих дней с даты выдачи аудиторского заключения.

Механизм обеспечения публичности результатов обязательного аудита бухгалтерской отчетности сформирован положениями недавно введенной части 6 статьи 5 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» и пункта 9 статьи 7.1 Федерального закона от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Об этом также говорится в информационном сообщении Минфина России от 6 июля 2016 года № ИС-аудит-4 «Об обязательном аудите».

Однако, несмотря на это, данное обязательство аудируемых лиц — включать сведения об аудиторском заключении в Единый федеральный реестр — никак не отражено в приказе Минэкономразвития России от 5 апреля 2013 года № 178, по крайней мере — в его последней редакции от 23 июля 2015 года. А ведь этот приказ как раз и утверждает Порядок формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц.

Внесение данных в Единый федеральный реестр осуществляется в личном кабинете на портале www.fedresurs.ru при наличии ЭЦП и специализированного ПО либо при помощи нотариальных услуг, которые в этом отношении регулируются статьей 86 «Основ законодательства Российской Федерации о нотариате», утвержденных ВС РФ 11 февраля 1993 года № 4462-1.

Кроме того, в соответствии с пунктами 71.3 и 71.4 «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Банком России 30 декабря 2014 года № 454-П, и статьей 92 Федерального закона от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах» финансовая отчетность АО, подлежащая обязательному аудиту, раскрывается посредством опубликования ее текста вместе с аудиторским заключением в интернете — не позднее 3 дней с даты составления аудиторского заключения или с даты истечения установленного российским законодательством срока представления бухгалтерской отчетности. Исключение составляют случаи, изложенные в статье 92.1 Федерального закона № 208-ФЗ и статье 30.1 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг».

При этом представлять аудиторское заключение в налоговые органы не требуется, поскольку его форма не включена в состав годовой бухгалтерской (финансовой) отчетности, что было засвидетельствовано в письме Минфина России от 30 января 2013 года № 03-02-07/1/1724.

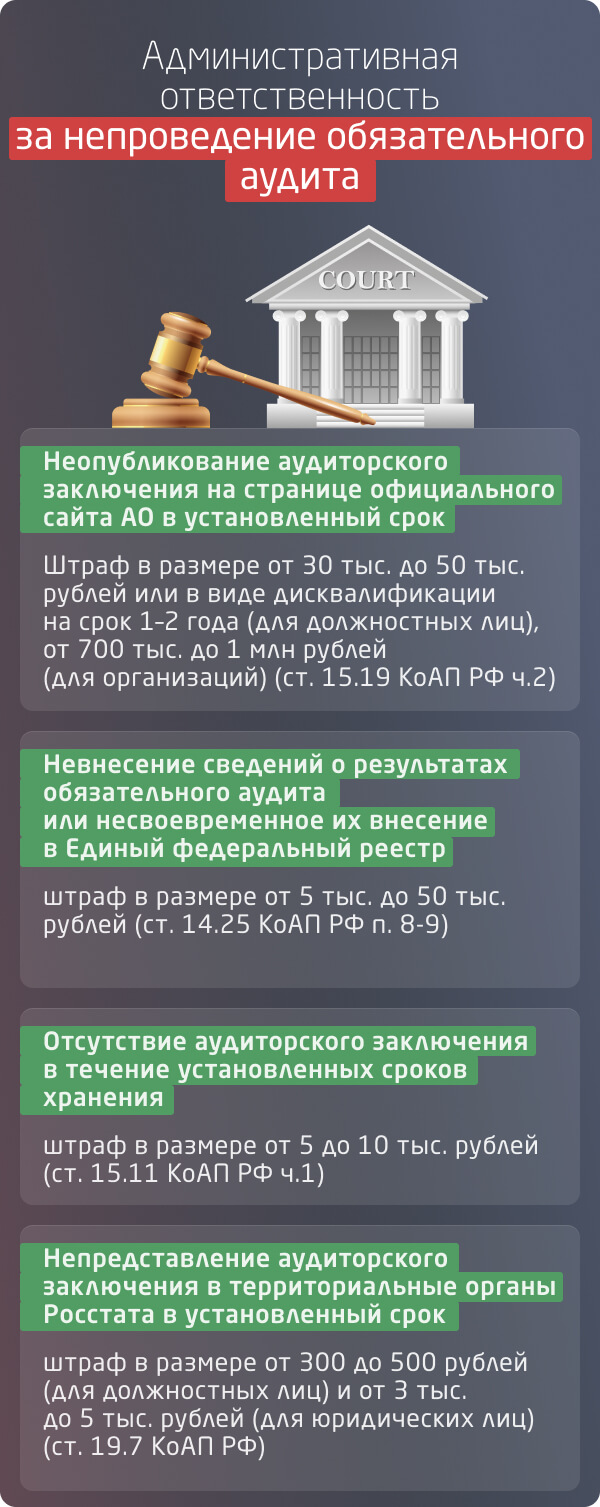

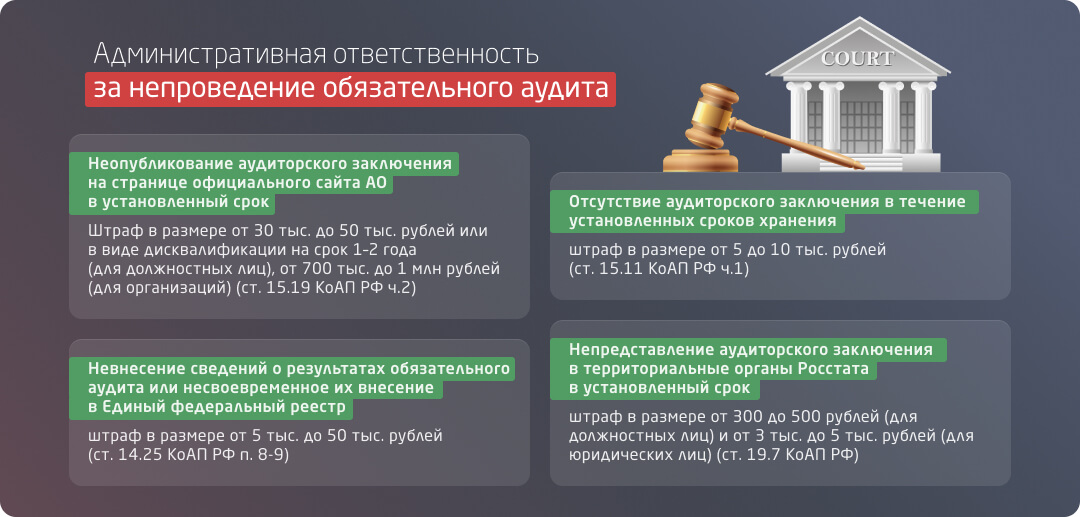

Интересно, что российским законодательством на настоящий момент предусмотрена административная ответственность не за сам факт непроведения обязательного аудита, а за:

отсутствие аудиторского заключения в течение установленных сроков хранения (от 5 лет), если этот факт выявлен ИФНС в процессе выездной проверки — за грубое нарушение требований к бухгалтерскому учету должностное лицо может быть оштрафовано по части 1 статьи 15.11 КоАП РФ в размере от 5 до 10 тыс. рублей (см. также информационное сообщение Минфина России от 7 апреля 2016 года № ИС-учет-1);

непредставление аудиторского заключения в территориальные органы Росстата в установленный срок — мировыми судьями может быть наложен штраф в соответствии со статьей 19.7 КоАП РФ в размере от 300 до 500 рублей (для должностных лиц) и от 3 тыс. до 5 тыс. рублей (для юридических лиц), при этом дополнительно — за представление в неполном составе бухгалтерской отчетности (см. письмо Росстата от 16 февраля 2016 года № 13-13-2/28-СМИ);

неопубликование аудиторского заключения на странице официального сайта АО в интернете в установленный срок, как того требует Центробанк, — по части 2 статьи 15.19 КоАП РФ такое правонарушение наказывается в размере от 30 тыс. до 50 тыс. рублей или в виде дисквалификации на срок 1–2 года (для должностных лиц), а также от 700 тыс. до 1 млн рублей (для организаций).

невнесение сведений о результатах обязательного аудита или несвоевременное их внесение в Единый федеральный реестр — это правонарушение предусматривает штраф в размере от 5 тыс. до 50 тыс. рублей в соответствии с пунктами 6–8 статьи 14.25 КоАП РФ.

На заметку

Срок давности для привлечения к административной ответственности с момента совершения правонарушения составляет:

- за отсутствие аудиторского заключения в течение установленных сроков хранения — 2 года;

- за непредставление аудиторского заключения в территориальные органы Росстата — 3 месяца.

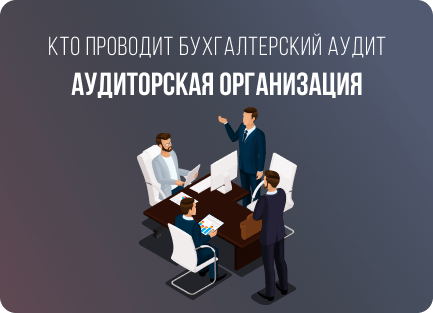

Кто проводит бухгалтерский аудит

Проводить аудиторские проверки могут как аудиторские организации, так и индивидуальные аудиторы. Разберемся, в чем их отличие:

Аудиторская организация

Аудиторская организация — коммерческая компания, являющаяся членом одной из саморегулируемых организаций аудиторов, имеющая в штате квалифицированных аттестованных аудиторов, которые, в свою очередь, также состоят в саморегулируемых организациях аудиторов.

Индивидуальный аудитор

Индивидуальный аудитор — индивидуальный предприниматель, имеющий квалификационный аттестат аудитора и являющийся членом одной из саморегулируемых организаций аудиторов.

Все аудиторы должны проходить ежегодное повышение квалификации и являться членами СРО аудиторов как физические лица.

Основное отличие состоит в том, что индивидуальные аудиторы согласно законодательству могут проводить аудит не всех компаний. Например, индивидуальный аудитор не имеет права проверок акционерных обществ и компаний, чьи ценные бумаги допущены к организованным торгам.

Как уже упоминалось, главным принципом при проведении аудита бухгалтерской отчетности является независимость. Для этого необходимо соблюдать следующее:

- аудиторы не должны являться сотрудниками или собственниками аудируемого лица;

- не должны являться близкими родственниками собственников или сотрудников;

- аудитор или аудиторская компания не должны проводить восстановление бухгалтерского учета в проверяемой компании.

Подходя к вопросу выбора аудиторской организации, следует руководствоваться своими пожеланиями к качеству проверки, а также финансовыми возможностями. Если вы обладаете ограниченным бюджетом, но компания попадает под обязательный аудит, можно выбрать индивидуального аудитора или небольшую аудиторскую компанию, соответствующую вашим критериям. Если же целью является проведение качественной проверки бухгалтерской отчетности и получение реальной помощи по ее улучшению, устранению недостатков и минимизации рисков, то к выбору аудитора следует подойти серьезно. Главными аргументами, конечно, должны являться членство компании в саморегулируемой организации аудиторов (это можно проверить самостоятельно на официальном сайте СРО), репутация компании на рынке и наличие рекомендаций.

Какие документы проверяют аудиторы

Независимо от того является аудит обязательным или инициативным, аудиторы проверяют внушительный перечень документов, который определен законодательством. В него входят как бухгалтерская (финансовая) отчетность, налоговые декларации, так и уставные документы, различные лицензии, разрешения, первичная бухгалтерская документация, хозяйственные договоры, акты взаимозачетов, инвентаризационные описи и многое другое. В данном случае аудиторы смотрят тот объем документов, который попадает под выборку, поскольку «классическая» аудиторская проверка не является сплошной.

Также существует такое понятие, как аудит по специальному заданию. В этом случае аудиторы проверяют и анализируют только те документы, которые относятся к проверяемому участку и на их основе выражают мнение о достоверности этого участка согласно заданию.

Если вы хотите провести сплошную аудиторскую проверку, то это возможно, и аудиторам придется проверять все документы. Здесь следует отметить, что это весьма затратная по объему труда и времени, а потому — дорогостоящая процедура, но она действительно выполняет отстройку идеальной системы бухгалтерского учета в компании.

По итогам «классического» аудита можно получить целостное представление о том, соответствует ли учет требованиям законодательства или нет, однако не стоит забывать, что выборочная проверка не может охватить все аспекты учета. Наиболее опытные и квалифицированные аудиторы видят полную картину состояния бухгалтерского учета даже при выборочной проверке, поэтому стоит уделять особое внимание выбору аудиторской организации.

Порядок проведения, этапы и результаты аудита

Аудиторская деятельность регулируется Федеральным законом от 30 декабря 2008 года № 307-ФЗ. Он охватывает такие вопросы, как порядок проведения аудита бухгалтерской отчетности, требования к аудиторам и оформлению аудиторских заключений, кодекс профессиональной этики, членство в СРО, права и обязанности аудиторов и аудируемых лиц, а также меры дисциплинарного воздействия на аудиторов за нарушения профессиональных стандартов. Положениям именно этого документа в первую очередь должны следовать аудиторы и аудируемые компании при проведении проверок бухгалтерской отчетности.

Обратите внимание!

С 1 января 2017 года аудиторская деятельность осуществляется в соответствии с Международными стандартами аудита (МСА). Вместе с тем аудит бухгалтерской отчетности за 2016 год разрешено провести (завершить) в соответствии с ФСАД, утвержденными Правительством Российской Федерации и Минфином России, если договор с аудиторской организацией был подписан до 2017 года.

Сроки проводимых проверок могут быть различны в зависимости от того, проводится ли аудит в обязательном порядке или инициативном и является ли он сплошным или выборочным. Самый пик сезона проведения аудита приходится на февраль–март в силу того, что годовая бухгалтерская отчетность сдается в ФНС России в течение 90 дней после окончания отчетного периода. Сроки проведения инициативного аудита полностью зависят от желания аудируемого лица.

Рассмотрим этапы проведения аудиторской проверки:

Подготовка к аудиту (этап планирования)

Этот этап условно можно разделить на два. Вначале аудитор формирует план проверки, определяет необходимое для нее время, аудиторскую группу и направляет письма-запросы. Далее, при «выходе на проект», составляются план работы по участкам бухгалтерского учета и участникам аудиторской группы, программа аудита, запрашиваются документы.

Сбор и анализ данных (проведение аудита)

На этом этапе проверяются первичные учетные документы, регистры бухгалтерского учета, соответствие отражения операций в регистрах требованиям законодательства, уставные документы, учетная политика компании, достоверность расчетов и прочие существенные разделы, а также осуществляется сбор аудиторских доказательств для формирования мнения о достоверности бухгалтерской отчетности.

Формирование и выдача аудиторского заключения

На основании произведенной на втором этапе проверки и собранных доказательств анализируются все существенные факты хозяйственной деятельности, формируется мнение о достоверности бухгалтерской финансовой отчетности организации и выдается аудиторское заключение.

Получение аудиторского заключения, безусловно, главная цель проверки. Выдаваемые по результатам аудиторской проверки заключения можно разделить на два типа:

Немодифицированное аудиторское заключение — выдается в случае, если бухгалтерская отчетность во всех существенных отношениях достоверно отражает факты хозяйственной деятельности и финансовое положение аудируемого лица;

Модифицированное аудиторское заключение — представляется заказчику, если бухгалтерская отчетность содержит существенные искажения или аудитор вовсе не может подтвердить данные отчетности.

Стоит отметить, что информация, полученная в ходе аудиторской проверки, является коммерческой тайной и не подлежит разглашению третьим лицам, за исключением случаев, предусмотренных законодательством.

Многие аудиторские организации вместе с аудиторским заключением выдают аудиторский отчет, в котором содержится подробная информация о проведенной проверке, выявленных недочетах, а также рекомендации по их устранению. Данный документ имеет особую ценность именно для самой компании, так как приносит реальную пользу: улучшение качества учета, устранение ошибок и их дальнейшее недопущение.

Читайте также

{kind=link}

{kind=link}

{kind=link}