О том, какие почти невероятные истории случаются в них, — в материале нашего корреспондента.

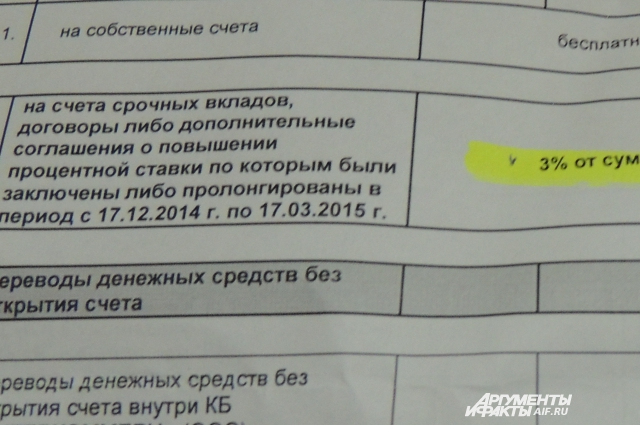

Хотите пополнить вклад? Заплатите комиссию!

Одним из самых сильных потрясений последнего времени стало посещение одного банка с яркой жёлтой вывеской. В конце прошлого года я открыла здесь вклад в рублях под, пожалуй, максимальный на тот момент процент — 20 годовых. Этот визит был обычным: хотелось пополнить сумму депозита, ведь сейчас таких процентных ставок давно нет.

Девушка-операционист, мило улыбнувшись мне, как старой знакомой, прошептала: «Вы опять вклад пополнять? А у нас с понедельника нововведения — комиссия». И сунула в руки бумажку, на которой жгучим зелёным маркером было обведено то, что не поддаётся логическому объяснению.

Итак, теперь, чтобы пополнить свой вклад, вы должны заплатить процент банку! Депозит, который любой банк открывает с радостью, ведь он привлекает деньги населения в свои активы, теперь требовал процента, а именно — трёх процентов от суммы пополнения.

«Антимонопольный комитет по этому банку плачет, — прокомментировала ситуацию моя знакомая, юрист другого банка. — А вообще говоря, я думаю, он — один из первых кандидатов на потерю лицензии».

Вкладчикам — ничего, но не забудьте о кредитах

Небольшой банк, «широко известный в узких кругах», расположен в соседнем со мной доме. Именно из-за этого обстоятельства я оказалась его клиентом, хотя банк этот не входит в число первых строк рейтинга надёжности финансовых учреждений.

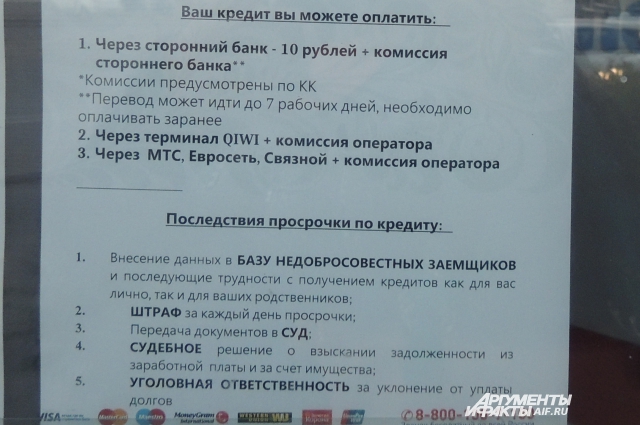

Всегда удивляло в этом банке то, что площадь он занимал непомерно огромную. Чтобы дойти до стойки оператора, нужно пройти метров двадцать по пустому залу. Раньше тут стоял столик с журналами, потом и он исчез. Потому, когда на двери учреждения появилась вывеска, что банк больше не работает, я, честно говоря, не удивилась. Всплеск эмоций не только у меня, а ещё у пары человек, дёргающих закрытую дверь, вызвало объявление, приклеенное скотчем с внутренней стороны двери. Банк не информировал вкладчиков, когда и где они смогут получить свои кровные, но предлагал не забывать о взятых кредитах, подробно расписывая ответственность за неуплату оных. И предлагал гасить займы в других банках и кредитных учреждениях с комиссией. Народ возмущался: и так проценты по кредиту, мол, немаленькие, так ещё и переплата. Не по вине заёмщиков ведь предлагался данный шаг — идти искать другие способы оплаты, да ещё и переплачивая ежемесячно.

Не место красит банк, а банк место

Один дом практически в центре Челябинска облюбовали банки всех мастей. Жильцы давно заметили закономерность: один из входов в него постоянно арендуют банки. «Лопнет» один — на его месте вырастает второй. Сменилось их тут уже 3–4, все с совершенно незнакомыми названиями.

Поскольку в это финансовое учреждение мне всегда по пути, периодически небольшими услугами банка я пользовалась. Здесь вряд ли безопасно держать депозит, хотя то, что банк входит в Систему страхования вкладов, написано сразу при входе. Купить валюту или отправить денежный перевод было удобно: как и в прочих малоизвестных банках, здесь всегда немноголюдно.

Последний случай навсегда отвадил меня из числа клиентов. А всего-то нужно было получить денежный перевод.

Перед глазами моментально нарисовалась перспектива: сейчас у неё и их сисадмина не получится вернуть мой неполученный перевод, и я лишусь пяти тысяч рублей. Сумма не огромная, но это было бы обидно. Потому я решила стоять до последнего.

В банк зашла девушка с ребёнком на руках. Малышка, которой вряд ли больше полугода, тихо посапывала на маминых руках. Девушка шёпотом спросила, кто ей может помочь. Никто из сотрудников даже не поднял головы. Девушка достала паспорт и подошла поближе ко всем сотрудникам, окружившим мою первую девушку, дающим советы, вырывающим друг у друга компьютерную «мышку». Новая клиентка скромно поинтересовалась, кто поможет ей расторгнуть договор о вкладе. «Обслуживаю физлиц только я, — подняла голову неудачливая оператор переводов. — Ждите, у нас тут программа сбита».

Я сказала всей честной компании, что спокойно подожду свой перевод, пока кто-то обслужит молодую маму. «Это невозможно, — ответили мне, — тогда ваш перевод уже не вернётся». И я, и мама с ребёнком опешили.

«Я зайду через полчасика?» — попросила женщина с ребёнком.

«Надёжней через час», — сказали ей.

И я поняла: планы на день рухнули. Я опоздаю к врачу, к которому собиралась после, но всё это пустяки в сравнении с неполучением перевода.

Девушка звонила и звонила, ей перезванивали и перезванивали; молодые люди выходили из закромов банка, подходили к её компьютеру, что-то нажимали, отходили и возвращались вновь. Минут через двадцать девушка закричала: «Yes!» – обняла монитор, и я поняла: деньги будут!

Через несколько секунд она протянула мне два образца заявления с просьбой расписаться. И тут я зачем-то сказала, что у меня сменился адрес. Девушка шумно выдохнула: ну да, она не сравнила его с паспортом, я ведь старая клиентка, и у них в базе моя прежняя прописка. Я тут же пожалела себя за неосмотрительность, а девушка сказала, что придётся подождать, пока она всё перепечатает. Что «всё», ведь я видела всего две бумаги, я так и не поняла.

В это время молодой человек, что приходил на помощь девушке, вернулся с огромной дыней, тортом и тяжёлым пакетом в руках. Громко сказал, что день рождения будет отмечаться сейчас, буквально только он всё нарежет. Мне стало смешно: почему-то показалось, что меня, как постоянного клиента, сейчас пригласят за общий банковский стол.

Кажется, я никогда не была так рада выйти из банка, как в этот раз, сжимая в руках пятитысячную купюру.

«Я уже всё отправил»

Усаживаюсь, сообщаю операционисту всю информацию: Донецк, 3000 рублей, но перевести эту сумму в долларах, потому что в рублях там не выдадут. Операционист что-то очень долго печатает. Поясняет, что у программы изменился интерфейс, а я — второй клиент, который пришёл делать перевод после этих изменений. Поэтому так долго. Завершает, выдаёт мне бумагу и просит оплатить в кассе. Я подхожу к кассе и краем глаза замечаю, что написано в моей квитанции. Изумлению моему нет предела: там стоит сумма в 700 долларов. «А почему 700 долларов? — спрашиваю у операциониста, благо он сидит в двух метрах от кассы. — У меня и денег таких нет с собой». «Вы же сказали: 700 долларов», — отвечает сотрудник банка. «Я ничего про 700 долларов не говорила, я говорила про 3 тысячи рублей, вот и мой спутник вам подтвердит», — отвечаю. Спутник подтверждает.

«А что делать, я уже отправил», — внезапно заявляет сотрудник. «Ты отправил 700 долларов, так и не получив их?» — его коллега меняется в лице. «Ну да. А как теперь отменить?» — бледнеет операционист. Дальше весь офис сбегается к его компьютеру, и коллективно им всё-таки удаётся отменить злополучный перевод. Начинаем заполнять документы с самого начала.

Есть только миг

Ещё один банк тоже далеко не первого десятка, по телевизору его всегда рекламирует один известный артист. Но попала я в него не поэтому, а потому, что учреждение предлагает на сегодняшний день максимальный процент на рублёвый вклад — 14,5 годовых. Хотелось сохранить и приумножить некоторую сумму к отпуску.

Филиал банка занимает настолько маленькое помещение, что здесь буквально негде развернуться. Обслуживает клиентов одна девушка в синем костюме. Объясняю цель визита, сотрудница мне объясняет, что вклад, выбранный мной, открывается не на 91 день, как мне хочется и значится в рекламе, а на 1096. Но процентная ставка — 14,5 — действует действительно только первые три месяца. Потом она значительно уменьшается. Но я могу забрать свои деньги через 91 день. Но здесь важно помнить: если я заберу его не через 91 день, а, скажем, через 92, то процентная ставка будет уже не 14,5, а 0,1 годовых. «Вы должны забрать свой вклад только 16 октября, — сказала девушка, — и именно в этот день. Запомните или запишите себе эту дату». А как, поинтересовалась я, пожилые клиенты должны запомнить конкретный день выдачи средств? Девушка отвела глаза. «А нельзя ли зафиксировать её в договоре?» «Нет, у вас вклад на 1096 дней. Можете дождаться его окончания, правда, там уже 11 процентов годовых ставка, а не 14,5». «Так почему же в рекламе вы говорите о 14,5 процента? И ни словом не обмолвитесь ни о 1096 днях, ни о 11 годовых?» В ответ — тишина. Лично мне показалось, что повышенный в сравнении с другими финансовыми организациями процент, нацеленный на привлечение денежных средств клиентов, служит этому банку лишь средством заманивания. А вот получают свои деньги люди в большинстве своём безо всяких процентов, по ставке «до востребования»: далеко не каждый помнит конкретный день, да и люди могут быть заняты в конкретные 24 часа.

Но самое интересное ждало впереди. Оказывается, пополнять вклад можно только через банкомат. Кассы в этом филиале банка нет. Излишне говорить, что банкомат, конечно, не работает. Справедливости ради отмечу: через пару остановок от этого филиала есть другой, который принимает дополнительные взносы через кассу. Я, конечно, пожалела, что сразу не обратилась сюда. Но мне неудобно в него добираться.

Теперь я молюсь, чтобы учреждение не лишилось лицензии до середины октября, и почему-то думаю, что очень скоро Центробанк всё же сделает это. Не с этим, так с некоторыми другими банками, которые, возможно, сами этого заслуживают.

Почему Агентство по страхованию вкладов опять просит деньги у Центробанка?

Почему Агентство по страхованию вкладов опять просит деньги у Центробанка?  Два московских банка лишились лицензии

Два московских банка лишились лицензии  Какие банковские продукты предусмотрены для пенсионеров?

Какие банковские продукты предусмотрены для пенсионеров?  Доля валютных вкладов падает из-за укрепления курса рубля - эксперт

Доля валютных вкладов падает из-за укрепления курса рубля - эксперт