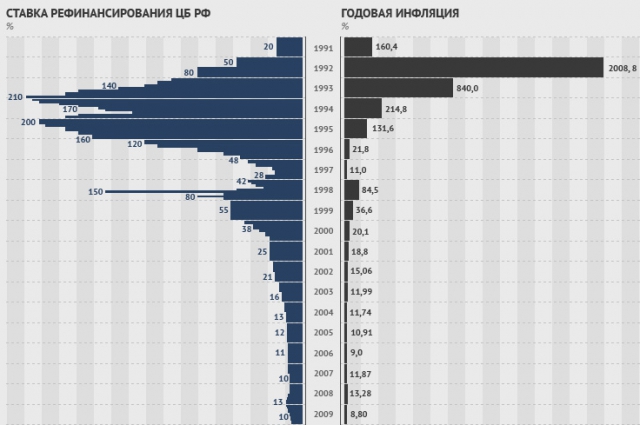

В декабре прошлого года Центробанк повысил ключевую ставку сразу на 6,5% — до 17%. По заявлениям регулятора, сделано это было для того, чтобы прекратить валютные спекуляции, из-за которых и происходили серьёзные колебания курса рубля. После повышения ставки курс действительно стабилизировался, однако это имело и побочные явления. Банки не могут выдавать кредиты по ставкам ниже, чем ключевая, а значит, они стали труднодоступны для бизнеса и населения.

Глоток воздуха для мелких банков

После повышения ключевой ставки в декабре 2014 года президент России Владимир Путин заявил, что в случае ухудшения ситуации на ипотечном рынке государство предпримет меры для его поддержки, призвал банки не торопиться с повышением ставок по ипотечным кредитам. И действительно, крупнейшие игроки рынка — Сбербанк и ВТБ-24 — продолжали выдавать ипотеку по ставкам ниже, чем ключевая. Однако всем было понятно, что только лишь эти два банка не способны спасти ипотечное кредитование во всей России, а остальным игрокам, в том числе более мелким, пришлось поднять ставки по ипотеке до 20–35%, а то и вовсе приостановить её выдачу. Таким образом, понижение ключевой ставки позволит мелким банкам хотя бы отчасти приблизить ставки по своим программам к ставкам банков-гигантов и остаться «на плаву», а для простых граждан ситуация изменится мало.

Мария Литинецкая, генеральный директор компании «Метриум Групп»:

Мария Литинецкая, генеральный директор компании «Метриум Групп»:

— Сам факт снижения ключевой ставки всего на 2% не сможет кардинально изменить ситуацию в лучшую сторону и вернуть ипотечный спрос. Даже если банки снизят сейчас ставки с 35% до 20–25%, это всё равно будет являться для населения заградительным уровнем. Кроме того, спрос на рынке недвижимости сейчас исчерпан сделками прошлого года. Таким образом, логично предположить, что потенциальные покупатели сейчас предпочтут подождать дальнейшего развития событий, то есть ещё большего снижения ставок.

Не только ипотека

Яков Миркин председатель комитета по финансовым рынкам и кредитным организациям Торгово-промышленной палаты РФ:

Яков Миркин председатель комитета по финансовым рынкам и кредитным организациям Торгово-промышленной палаты РФ:

— Снижение ключевой ставки на два процентных пункта мало повлияет на положение дел в строительной отрасли: всё зависит не только от неё, но и от объёма ликвидности, сжатия денежной массы и других факторов. Поэтому я считаю, что пока рано говорить о том, что всё пошло на лад. Если снижение ставки — начало продуманной программы Центробанка по оздоровлению экономики, то да, есть повод радоваться. Если же она в ближайшие месяцы больше снижаться не будет, то и ситуация в экономике не изменится. Впрочем, понижать ставку Центробанку всё равно рано или поздно придётся: сама жизнь заставит.

Метры дешевле не станут

Положение застройщиков, несмотря на понижение ключевой ставки, остаётся тяжёлым. Связано это с тем, что в связи с падением курса рубля подорожали строительные материалы, причём не только иностранного производства, но и российского, в том числе сталь (арматура в железобетоне), дерево, отделочные материалы, инженерные конструкции (электроприборы, системы вентиляции).

Со строек начался отток дешёвой рабочей силы: мигранты возвращаются в бывшие союзные республики, так как из-за падающего рубля работать в Москве им стало просто не выгодно. Кроме того, подорожавшие в связи с повышением ключевой ставки кредиты также отразились на себестоимости жилья. Всё это заставляет застройщиков поднимать цену на жильё, однако во многих случаях это сделать просто невозможно: на объектах, имеющих небольшую ликвидность (расположенных далеко от Москвы), повышение цены на 25–30 приведёт к тому, что квартиры в них просто не будут покупать.

Константин Шибецкий, директор ипотечного отделения ГК «МИЦ»:

— Для застройщиков, нуждающихся в заёмных средствах для финансирования строительства, условия привлечения банковских кредитов станут более выгодными. На сегодняшний день кредиты предоставляются под 20% годовых, в будущем можно ожидать ставку 18%. Но не стоит думать, что в связи с этим жильё начнёт дешеветь. На себестоимость строительства в совокупности влияет ряд факторов, в том числе экономическая конъюнктура в стране, колебания валютного курса и многое другое. Сегодня мы видим, что уровень инфляции достиг своих предельных значений. Несмотря на это, цены на жильё за последние два месяца изменились несущественно. В будущем вряд ли стоит надеяться на снижение стоимости квадратного метра, скорее наоборот, мы прогнозируем её рост, особенно это касается жилья в рамках ликвидных проектов.

— Для застройщиков, нуждающихся в заёмных средствах для финансирования строительства, условия привлечения банковских кредитов станут более выгодными. На сегодняшний день кредиты предоставляются под 20% годовых, в будущем можно ожидать ставку 18%. Но не стоит думать, что в связи с этим жильё начнёт дешеветь. На себестоимость строительства в совокупности влияет ряд факторов, в том числе экономическая конъюнктура в стране, колебания валютного курса и многое другое. Сегодня мы видим, что уровень инфляции достиг своих предельных значений. Несмотря на это, цены на жильё за последние два месяца изменились несущественно. В будущем вряд ли стоит надеяться на снижение стоимости квадратного метра, скорее наоборот, мы прогнозируем её рост, особенно это касается жилья в рамках ликвидных проектов.