Девальвация рубля и замедление экономического роста привели к тому, что реальные доходы россиян начали падать ещё в прошлом году. По данным Росстата, впервые с 2000 года доходы соотечественников сократились — падение за весь прошлый год составило 1% (в одном только декабре доходы снизились на 7,3%).

Эксперты прогнозируют, что доходы бюджетников снизятся на 10%, у госслужащих — на 15%, в негосударственном секторе также не менее, чем на 15%. По оценке Минэкономразвития, в этом году реальные доходы граждан уменьшатся не менее, чем на 9%.

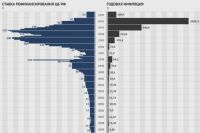

На всё это накладывается галопирующая инфляция — с января по 9 февраля цены выросли на 4,8%, в годовом выражении инфляция выросла до 15%.

Падение доходов вкупе со взлётом цен привело к тому, что некоторые вещи стали доступны только в кредит. Но и кредитные средства после повышения Банком России ключевой ставки подорожали. Стоит ли прямо сейчас брать деньги в долг у банка или есть смысл подождать?

Вклады дешевеют, кредиты не спешат

Две недели назад ЦБ РФ понизил ключевую ставку с 17% до 15%, после чего банки начали стали снижать ставки по вкладам. Дело в том, что стоимость привлечения средств на межбанковском рынке понизилась, и получение средств для финансовых организаций стало дешевле, следовательно, смысл в предложении высоких процентов по депозитам пропал. Однако уменьшать ставки по кредитам банки не спешат. «Два процентных пункта — не та величина, на которую банки будут мгновенно реагировать, увеличивая кредитную активность», — отмечает аналитик ИК «Русс-Инвест» Семён Немцов.

Аналитик компании «Альпари» Анна Кокорева также не ожидает существенного падения кредитных ставок, поскольку ключевая ставка понижена только на 2%.

«Средняя ставка по ипотеке, вероятно, установится на уровне 17–18%, по потребительским кредитам 20–23%. Более низкий процент будет установлен лишь по кредитам в рамках различных социальных программ. Например, ипотечный кредит по программе "Молодая Семья"», — рассказала Кокорева АиФ.ru.

По мнению зампреда правления «Локо-Банка» Ирины Григорьевой, в настоящее время рынок кредитования находится в замороженном состоянии. Снижение ключевой ставки, конечно, вызвало первое потепление, но до полной оттепели ещё далеко.

Когда кредиты станут доступными

В течение года снижение стоимости кредитов будет происходить по мере сокращения ключевой ставки. Ближайшее заседание совета директоров Банка России, на котором будет принято решение по динамике ключевой ставки, состоится 13 марта. Если к тому моменту на валютном рынке не произойдёт никаких шоковых событий, регулятор снизит ставку еще на 1–2 процентных пункта, считает Немцов. Но заметное улучшение условий по кредитам произойдёт только при условии снижения ключевой ставки «хотя бы до уровня 10–12», добавляет эксперт.

«Возобновления массового розничного кредитования стоит ожидать, когда средняя ставка по потребительскому кредиту снизится до 20 процентов, а ставка по ипотеке будет на уровне 14 процентов годовых. В течение 2015 года ставки по кредитам будут постепенно снижаться, и к началу второго полугодия мы однозначно увидим реальное оживление рынка», — рассказывает Григорьева.

При оформлении кредита эксперт рекомендует чётко просчитать все варианты развития финансовой ситуации семьи на весь срок кредита, включая пессимистичный сценарий. При принятии решения о необходимости оформления кредита необходимо отдать предпочтение варианту с наименьшей ежемесячной нагрузкой и обратить внимание, что при оформлении, например, ипотечного кредита увеличение срока не всегда однозначно ведёт к уменьшению ежемесячного платежа.

«Наибольший спад по кредитным ставкам можно ожидать к концу года. Брать кредит под сегодняшний высокий процент невыгодно, если есть возможность отложить этот вопрос до лучших времён, то мы рекомендуем поступить именно так. Если кредит всё-таки необходим, то его лучше брать в рублях, а срок выбрать исходя из ваших финансовых возможностей», — советует Кокорева.

Цены разогнались. Ждать ли россиянам замедления инфляции?

Цены разогнались. Ждать ли россиянам замедления инфляции?  Рано радоваться: спасёт ли понижение ключевой ставки рынок жилья?

Рано радоваться: спасёт ли понижение ключевой ставки рынок жилья?  Александр Торбахов: «Ситуация, сложившаяся на рынке, временная»

Александр Торбахов: «Ситуация, сложившаяся на рынке, временная»  Жизнь после ипотеки. Будут ли расти ставки по уже выданным кредитам?

Жизнь после ипотеки. Будут ли расти ставки по уже выданным кредитам?  Смерть ипотеки: повышение ключевой ставки может обрушить рынок жилья

Смерть ипотеки: повышение ключевой ставки может обрушить рынок жилья