Татьяна Ефременкова Руководитель проектов

ПрофильОсновные виды аудита организации

При составлении отчетных документов всегда есть риск появления ошибок. Проверить и устранить их позволяет аудит. Кроме того, такая проверка помогает выявить сильные и слабые стороны компании и избежать административных взысканий. Существует большое количество видов аудита, организации в своей работе сталкиваются как минимум с одним из них. Расскажем о некоторых видах аудиторских проверок.

Аудит представляет собой независимую экспертизу финансовой отчетности компании путем проверки соблюдения порядка ведения бухгалтерского учета, соответствия всех операций законодательству[1]. Целью любой аудиторской проверки является подтверждение достоверности ведения отчетности организации.

Содержание статьи:

В 2021 году, согласно данным Минфина России, в российских компаниях было проведено 83 обязательных аудиторских проверки[2]. Помимо обязательного аудита, в организациях проходят и другие виды проверок. Все они регламентируются федеральным законом «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ[3].

Можно выделить несколько критериев классификации видов аудита:

- По свойству исполнителя: внешний и внутренний.

- По отношению к требованиям законодательства: обязательный и инициативный.

- По виду деятельности компании: общий, банковский, аудит страховых компаний, аудит бирж, внебюджетных фондов и инвестиционных компаний.

- По методу проверки: сплошной, выборочный и комбинированный.

- По направлению аудита: финансовый, управленческий, кадровый, производственный.

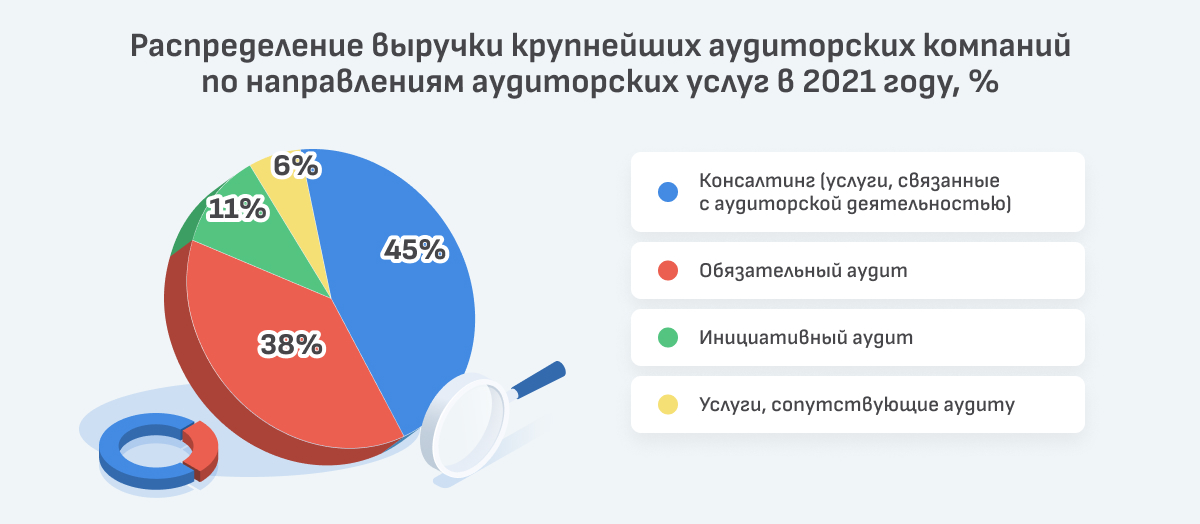

Источник: www.raex-rr.com

Приказ Минфина России от 09.03.2017 № 33 устанавливает виды аудиторских проверок и сопутствующих услуг[4]. Полный перечень аудиторских услуг изложен в приложении к этому документу.

Объектами аудита в зависимости от направления и цели проверки могут быть:

- бухгалтерская и финансовая отчетность, полностью или частично;

- счета бухгалтерского учета и экономическая документация;

- финансовые, материальные, трудовые и нематериальные ресурсы;

- учетная информация и экономические показатели;

- циклы деятельности организации с определенной периодичностью;

- менеджмент, методы и функции управления.

Внутренний и внешний аудит

Суть внешней и внутренней аудиторской проверки понятна уже по их названиям.

Внешний аудит — это независимая оценка работы компании сторонними специалистами, в роли которых могут выступать независимые аудиторы или специализированные организации. Важное условие: экспертов, которые проводят внешний аудит в компании, не должны связывать ни родственные, ни профессиональные отношения с руководством проверяемой организации. Внешняя проверка может быть начата по инициативе:

- собственников компании;

- акционеров;

- инвесторов;

- кредитных учреждений;

- государственных органов.

Процесс проведения внешнего аудита тщательно планируется и прописывается в договоре с компанией, проводящей аудит. Конечным результатом внешнего аудита является аудиторское заключение в письменной форме — в этом документе содержится вся информация об аудиторе, сроке проверки, ее объекте и результатах. Плюсом такого аудита для предприятия является то, что по его итогам эксперты предоставляют компании рекомендации по улучшению ее финансовой стратегии, анализ платежеспособности и фактических резервов организации.

Внутренний аудит — это форма контроля деятельности компании изнутри. Чаще всего к подобным проверкам прибегают организации с большой сетью филиалов, где имеются внутренние аудиторские подразделения. Проводят внутренний аудит в интересах руководства компании, и его главной задачей является поиск возможных ошибок с целью последующей оптимизации, приведения отчетности в соответствие с законодательством и усовершенствования рабочих процессов.

На основании ФЗ N 402-ФЗ от 06 декабря 2011 «О бухгалтерском учете» все предприятия должны проводить общий внутренний контроль или, проще говоря, проверку хозяйственной деятельности[5]. Саму процедуру и итоги проверки компания должна предоставлять самостоятельно, но строгих требований по этому поводу в законе нет[6].

Важным фактором внутреннего аудита является независимость и непредвзятость «ревизоров». Поэтому нежелательно, чтобы в проверке участвовали сотрудники бухгалтерии, ведь основным объектом проверки является финансовая отчетность. Поэтому внутренний аудит в небольших организациях может проводить сам руководитель компании, а в крупных организациях — специально созданные для этого подразделения.

Часто результаты работы внутреннего аудита используются для проведения внешнего аудита. Хоть и проводят внешний и внутренний аудита специалисты разного уровня, но все они призваны найти в компании слабые места и устранить их.

По большому счету у внешнего и внутреннего аудита два основных различия:

- внутренняя проверка всегда направлена на защиту интересов компании, в то время как внешняя соблюдает интересы лиц и субъектов, заинтересованных в достоверных сведениях о финансовом состоянии организации;

- отчетность внешнего аудита составляется по установленным стандартам и может быть передана в налоговые органы по их запросу, а внутренние специалисты предоставляют отчет лишь руководству компании.

Различия внешнего и внутреннего аудита

Критерии | Внешний аудит | Внутренний аудит |

|---|---|---|

Правовое регулирование | В основном гражданское право, хозяйственные договоры | Гражданское право, хозяйственные договоры, административное право |

Управленческие связи | Добровольность, равноправие во взаимоотношениях с заказчиком, отчет перед ним | Подчинение непосредственно руководству предприятия, отчет перед топ-менеджментом |

Практические задачи | Улучшение финансового положения организации, привлечение пассивов, помощь в консультировании клиента | Отчет и рекомендации для бухгалтерии по оптимизации системы учета, устранению недостатков, организационные выводы |

Оплата услуги | Платит клиент по договору возмездного оказания услуг | Оплата в виде заработной платы по трудовому договору |

Статус | Внешний аудитор | Внутренний аудитор |

Обязательный и инициативный аудит

В зависимости от того, сам ли собственник или топ-менеджмент инициировал проверку или она проводится по инициативе контролирующих органов, аудиторская проверка может быть обязательной или инициативной.

Обязательный аудит установлен законодательством и может проводиться только независимыми аудиторскими организациями, которые включены в реестр аудиторских организаций СРО. Этот список опубликован на официальном сайте СРО аудиторов — Ассоциации «Содружество»[7].

Обязательная проверка проводится либо в случаях, установленных законодательством, либо по поручению контролирующих структур. Какие организации подлежат обязательному аудиту?

Согласно статье 5 № 307-ФЗ «Об аудиторской деятельности» обязательный аудит проводится в следующих организациях[8]:

- профессиональные участники рынка ценных бумаг;

- бюро кредитных историй;

- фонды, которые за предшествующий год получили имущество, включая деньги, на сумму более 3 млн рублей;

- предприятия с доходом от предпринимательской деятельности за предыдущий год более 800 млн рублей (без учета НДС, акцизов и экспортных пошлин);

- компании, чья сумма активов по состоянию на конец предыдущего года превышает 400 млн рублей[9];

- общественно значимые организации на финансовом рынке.

- публичные акционерные общества;

- организации, ценные бумаги которых допущены к организованным торгам;

- организации, бухгалтерская (финансовая) отчетность которых включается в проспект ценных бумаг;

- кредитные организации;

- страховые организации;

- профессиональные участники рынка ценных бумаг;

- бюро кредитных историй;

- клиринговые организации;

- организаторы торговли;

- негосударственные пенсионные фоны;

- государственные компании;

- организации, в уставных (складочных) капиталах которых доля госсобственности превышает 25%.

К числу общественно значимых организаций относятся:

С 1 января 2022 года индивидуальным аудиторам запрещено проводить обязательный аудит — привлекать к проверке можно только аудиторские организации, входящих в СРО[10].

Инициативный аудит, как можно понять из названия, проводится по желанию руководства компании. Осуществлять его можно в любой момент по мере необходимости и использовать при этом любые удобные методы сбора информации.

За отсутствие проверок и недостаточную регулярность проведения инициативного аудита не предусмотрены штрафные санкции по отношению к компании. Также нет жестких правил по устранению выявленных в ходе проверки нарушений.

Инициативный аудит может быть как внутренним, так и внешним. Внутренний аудит проводится собственным подразделением компании — службой внутреннего аудита. Но при такой форме пропадает непредвзятость и объективность проверки. Поэтому компании нередко привлекают аудиторские организации или индивидуальных аудиторов для проведения внешнего инициативного аудита.

Нередко добровольный аудит инициируют перед обязательной проверкой или сертификацией, по требованию инвесторов либо при смене топ-менеджмента или главного бухгалтера. Основной целью инициативного аудита является не только выявление и устранение ошибок, но и поиск оптимальных финансовых, налоговых и организационных решений. Результаты такой проверки можно использовать для привлечения инвесторов и повышения эффективности работы компании.

Виды аудита по направлениям

В практике аудиторской деятельности существует множество видов аудита.

Спросом у заказчиков пользуются финансовый, налоговый, управленческий и другие виды аудита в зависимости от поставленных при проверке целей и требований законодательства РФ[11].

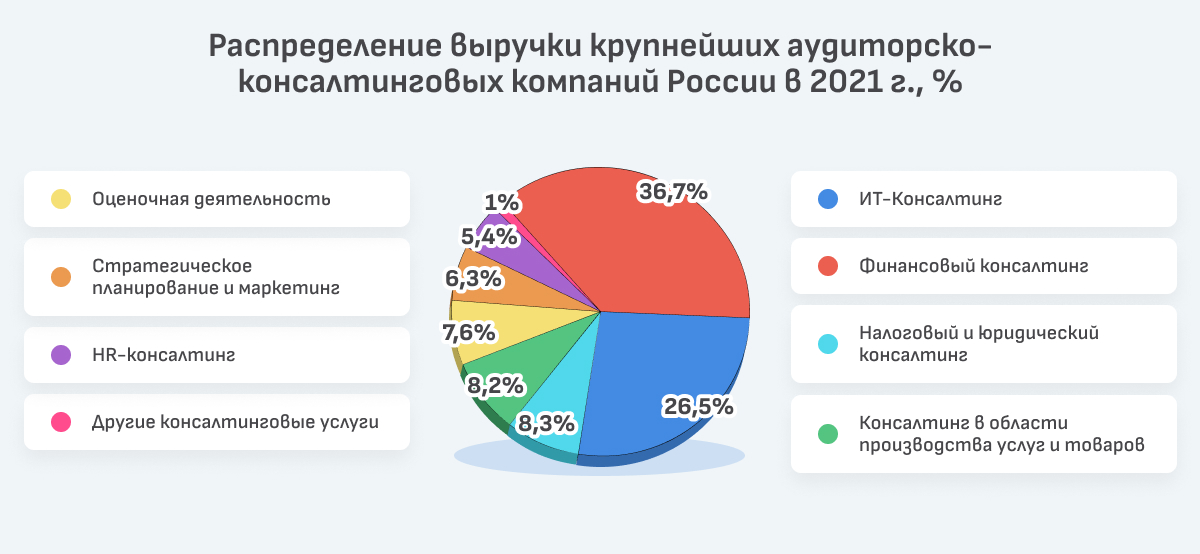

Источник: www.raex-rr.com

- Финансовый аудит представляет собой комплексную проверку всех экономических документов, оценку финансового состояния организации, контроль достоверности данных и соответствия учета законодательству.

- Управленческий аудит предполагает комплекс мероприятий, направленных на анализ эффективности работы системы управления, использующейся в компании. Проводится всесторонняя проверка, в том числе изучается производственная, коммерческая и социальная деятельность предприятия.

- Кадровый аудит — услуга, появившаяся сравнительно недавно. Целью такой проверки является организация эффективной работы службы управления персоналом. Часто в компаниях кадровое делопроизводство считают менее важной сферой, чем бухгалтерию. Подобный подход может привести к нарушениям трудового законодательства по оформлению документов, что грозит предприятию крупными штрафами.

- Промышленный аудит — комплексная проверка, которая представляет собой единую систему финансового и технического анализа по факту выполненных работ на предмет их соответствия установленным отраслевым требованиям, стандартам и другим нормативным документам.

Любая компания обязана вести бухгалтерскую отчетность и публиковать данные о своей деятельности в рамках законодательства. Аудит — это основа экономической деятельности, в первую очередь он проводится в интересах собственников для защиты бизнеса. Но если учитывать все разнообразие видов аудита, то без высококвалифицированного специалиста провести аудиторскую проверку достаточно тяжело.

{kind=link}

{kind=link}