{kind=link}

Что касается рублёвых депозитов, то здесь выбор может быть любым, главное - чтобы проценты выплачивались помесячно и была возможность снятия вклада без потери дохода. По долгосрочным вкладам ставка обычно выше, чем по кратковременным, так что, наверное, они предпочтительнее. Но, прежде чем соблазниться привлекательными ставками по какому-либо вкладу, особенно выше 6-7% годовых, внимательно изучите предлагаемые условия. Ограничения всегда указаны в договоре».

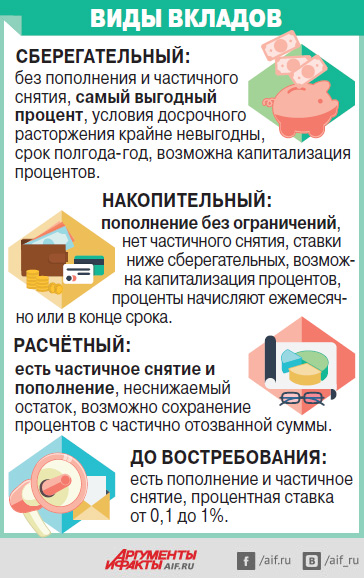

По мнению большинства собеседников «АиФ», самые лучшие возможности по управлению капиталом предлагает расчётный вклад. Накопительный вклад удобен тем, кто собирает средства на глобальные покупки и боится держать деньги в лёгкой доступности, чтобы не спустить их на ненужную ерунду. Дополнительно специалисты выделяют ипотечные вклады (на покупку недвижимости), индексируемые (зависят от определённых финансовых показателей - к примеру, инфляции) и сезонные (срок размещения - определённый период, например осень).

Смотрите также:

- Выжать все из депозита. Как получить максимальную выгоду от вклада? →

- Ставки по вкладам падают. Как сохранить сбережения? →

- Идеальный вклад. Как выбрать выгодный депозит? →