Как выявляют мошенников?

Алексей Макурин, «АиФ»: Сообщений об отзыве лицензии у очередного лопнувшего банка сегодня почти не слышно. Самые опасные для вкладчиков банки прекратили существование?

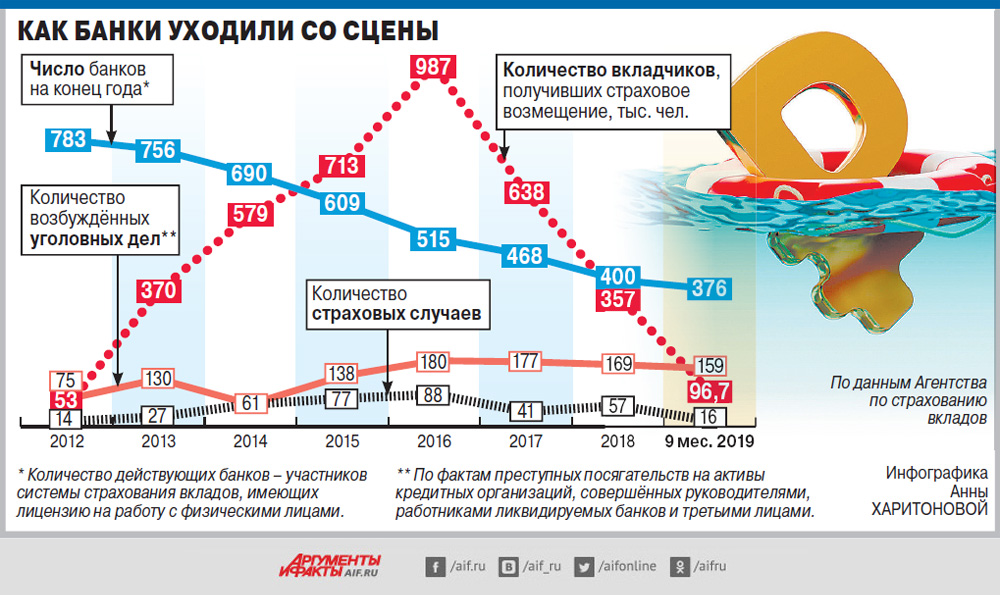

Юрий Исаев: Мы исходим из того, что основная часть работы по выводу с рынка недобросовестных и финансово неустойчивых игроков Центральным банком уже проделана. Пик пришёлся на 2014–2017 гг., когда наступило 267 страховых случаев и АСВ выплатило 1,54 трлн руб. 2,8 млн вкладчиков. (Страховой случай — это отзыв у банка лицензии или введение моратория на удовлетворение требований кредиторов — Ред.). Эту экстремальную нагрузку мы пережили без сбоев, выдав людям деньги точно в срок и в рамках лимита, установленного на момент выплаты. Затем частота отзывов лицензий стала сокращаться (см. инфографику), и нагрузка на фонд страхования вкладов начала снижаться. В 2019 г. эта тенденция сохраняется: к 1 октября произошло лишь 16 страховых случаев, страховое возмещение по вкладам за 9 месяцев получили 96,7 тыс. вкладчиков. В среднем сейчас выплаты начинаются на 7-й рабочий день после отзыва у банка лицензии.

{kind=link}

— А в чём тут сложность? Деньги есть, списки вкладчиков тоже...

— Технологически организация выплат не очень простая процедура. Во-первых, эти списки надо от банка получить и проверить. Далее, нужно не только определить реальный объём страховой ответственности АСВ, но и выбрать на конкурсе банки-агенты, которые будут выплачивать страховки. Также нужно проанализировать все данные и документы, чтобы предотвратить возможное страховое мошенничество. В период пиковых выплат в банках были попытки фальсифицировать вклады в расчёте на то, что АСВ заплатит компенсацию, не разобравшись, какие счета настоящие, а какие поддельные. Но мы этого не допустили. Всего с 2012 г. агентство пресекло такие схемы в 16 банках на сумму 15 млрд руб. В ряде случаев это закончилось серьёзными уголовными делами. Были и попытки дробления вкладов, когда крупные депозиты разносились по нескольким счетам граждан, чтобы получить от АСВ выплаты в большем размере, чем разрешает закон.

Кому увеличат выплаты?

— Есть ли хоть один банк, рекламе которого можно полностью доверять?

— Доверять больше следует не рекламе, а банковской отчётности. Но чтобы разобраться в ней, нужно иметь время, а лучше ещё и финансовое образование. Поэтому, размещая деньги, важно учитывать одно правило: чем выше процент по вкладу предлагает банк, тем больше ему нужно заработать и тем больше он рискует при размещении привлечённых средств. Нужно также помнить, что система страхования вкладов в России гарантирует возврат суммы в пределах 1,4 млн руб. на одного вкладчика в одном банке, что бы с этим банком ни произошло. Поэтому самый простой совет, пожалуй, такой: если не уверены в своих способностях оценить тот или иной банк, не держите все яйца в одной корзине.

В то же время, после того как усилиями Центрального банка рынок покинули недобросовестные игроки и кредитные организации, проводящие слишком агрессивную процентную политику, рисков в российской банковской системе стало гораздо меньше. Доверие к ней сейчас существенно выше.

— Почему вкладчикам гарантируется возврат только 1,4 млн руб.? Многие считают это несправедливым.

— Давайте вспомним, что в 2004 г. возвращалось только 100 тыс. руб. Относительно недавно лимит был 700 тыс. Сегодня это уже 1,4 млн, что покрывает 99,6% счетов физических лиц, открытых в российских банках. Средний размер одного вклада в РФ — 127 тыс. руб. Кроме того, компенсация в 1,4 млн руб. в 33 раза превышает среднюю зарплату в стране. Таким образом, сегодня явной экономической потребности в повышении лимита страхования нет: он защищает большинство вкладчиков.

— Были сообщения о том, что в ряде случаев лимит может быть повышен. О чём идёт речь?

— Есть законопроект, который поддерживается и Центральным банком, и нами. Он предусматривает повышение страхового возмещения по вкладу до 10 млн руб. в особых жизненных обстоятельствах. Здесь речь идёт о деньгах, зачисленных на счёт вкладчика после продажи жилого помещения, земельного участка, в счёт пособий и социальных выплат (например, пенсий), а также в счёт наследства или возмещения ущерба, который был причинён жизни или здоровью. Это исключительные ситуации, в которых от человека не всё зависело. Например, он продал единственную квартиру. Деньги поступили на счёт в банке, у которого вдруг отозвали лицензию и ещё не было времени, чтобы перевести их в другой банк либо как-то иначе ими распорядиться.

— Почему увеличенная выплата ограничена 10 млн?

— Накопленная статистика показала, что в эту сумму укладывается большинство таких сделок. Отмечу, что повышенная страховка будет действовать только в течение 3 месяцев с момента поступления денег на счёт. Это справедливый срок. Законопроект внесён в Госдуму, он может быть рассмотрен уже в ближайшее время.

— А стандартный лимит при каких условиях всё же может быть повышен?

— Когда для этого будут социальные и экономические предпосылки. Об этом можно начать разговор после того, как российская система страхования вкладов выйдет на самоокупаемость, то есть будет полностью финансироваться за счёт взносов банков. В пиковый период, когда нагрузка на страховой фонд была очень высокой, ЦБ нам помог, открыв АСВ кредитную линию. Мы с 2017 г. возвращаем этот кредит и планируем полностью рассчитаться до конца 2022 г. Денег в фонде достаточно, такой ситуации, что их не хватит, просто не может возникнуть. Но правильнее всё же, когда фонд финансируется из взносов банков, а не за счёт кредита Банка России.

Как вернуть свои деньги?

— Как действовать вкладчику, чтобы получить свои деньги быстро и не нервничая?

— Очень просто. Как только происходит страховой случай, об этом появляется информация на сайтах ЦБ и АСВ. Вкладчик самое позднее через 10 рабочих дней может обратиться за возмещением. На сайте АСВ есть описание, куда обращаться и как действовать. Там же размещается информация о банке-агенте, который будет проводить выплаты, адреса его отделений — и вкладчик сможет выбрать, какое к нему поближе. Дальше он приходит в банк только с паспортом и получает страховку.

Но если кто-то забыл о своём вкладе, мы напомним ему об этом письмом. Получить страховое возмещение вкладчик сможет в течение всего срока ликвидации банка. Это, как правило, несколько лет.

— А можно никуда не ходить и просто перевести деньги на карту другого банка?

— Мы сейчас движемся к тому, чтобы была возможность дистанционно получать выплаты на карту, то есть на счёт в банке. Законопроекты уже подготовлены, серьёзный этап работы пройден. Первые решения мы ждём уже в следующем году. И через год — полтора, думаю, придём к тому, что вкладчики смогут получать деньги без посещения офиса банка-агента, просто оставив обращение на сайте АСВ или на портале госуслуг.

Смотрите также:

- Вклад липовый, безвозвратный. Как вернуть свои деньги, если банк закрылся? →

- Если банк лопнул. Что будет с вашей зарплатой, вкладом, кредитом? →

- Что делать, если банк лишился лицензии? →