Бессмысленные радости

Алексей Дуэль, aif.ru: — Алексей, основная задача любого бизнеса — получать прибыль, так и в Гражданском кодексе записано. Сейчас депозит приносит больше денег, чем предпринимательство. Зачем тогда все заводы, фабрики, компании и фирмы продолжают работать? Это же нонсенс?

Алексей Молодых: — Согласен, никакого финансового смысла оставаться в бизнесе в такой ситуации нет. С другой стороны, если сейчас бросить дела и упустить свою долю рынка, потом туда вернуться уже не получится, не дадут. Поэтому основная задача большинства предпринимателей в этот период — продержаться до того момента, когда ситуация снова станет нормальной и ставки что по депозитам, что по кредитам снизятся до адекватных значений. Тогда наша работа снова будет иметь смысл, если подходить к этому вопросу с точки зрения финансов.

— А с какой ещё точки зрения тут можно смотреть? Бизнес же всегда про деньги?

— Не только. Развивая своё дело, ты развиваешь ещё и страну, национальную экономику, берёшь на себя социальное обеспечение своих сотрудников, их детей, родителей и супругов. Это, кстати, ещё один фактор, из-за которого многие продолжают работать даже в нынешних условиях: ради сохранения коллективов и чтобы не бросать людей, которые когда-то пришли именно к тебе. Такая вот самая непосредственная социальная ответственность бизнеса — обеспечить своим сотрудникам занятость и доход при любой ситуации.

— Какая часть предпринимателей все-таки выбрала деньги и закрывает свои компании?

— По моим ощущениям, где-то 15-20% предпринимателей закрывают или продают свои компании. Это очень деликатная тема. Успешных бизнесменов знают все, они на виду, на них равняются, им завидуют. Но никто никогда не думает о несметной армии людей, которые занялись бизнесом и потерпели неудачу. По статистике, из десяти попыток запустить своё дело успешной оказывается только одна. Остальные девять человек прогорели, хорошо ещё, если всё обошлось потерей денег и имущества. Бывали и серьёзные медицинские последствия, кто-то уходил из жизни после разорения. Человеку, который прошёл такой отбор, выйти из дела очень сложно. Тут особая психология, она заставляет выживать и цепляться.

Сухие смеси

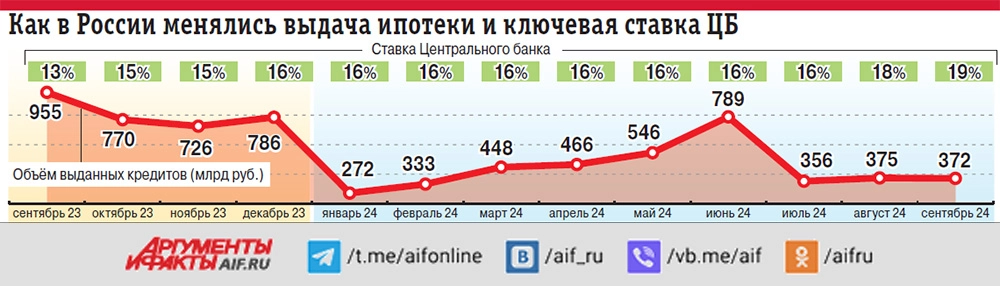

— Высокая ключевая ставка — не только выгодные депозиты, но и очень дорогие кредиты. Бизнес в каких отраслях от этого сильнее всего страдает?

— В любой, где активно используют заёмные деньги. А молодым компаниям, которые на рынке меньше года, сейчас заём вообще не получить. Именно они оказались в наиболее уязвимой ситуации.

— Почему?

— Кредит недоступен, а если и доступен, то попробуй его потом выплати. Чтобы не платить проценты банкам, можно работать по предоплате. Скажем, есть небольшой машиностроительный завод, выпускает оборудование для отопительных систем. Заключили контракт, взяли сразу 50% цены, на эти деньги закупили материалы, произвели то, что заказано. И при отгрузке забирают оставшуюся часть суммы. С новичками на таких условиях никто работать не будет: слишком велик риск. Получается, они могут работать только на свои. Но откуда свои у тех, кто только начинает?

{kind=link}

— Если взять не завод, а отдельного самозанятого гражданина, который что-то делает и продаёт через маркетплейсы, например печёт торты на заказ. У них те же проблемы?

— Тут ситуация проще. На муку, масло и остальные ингредиенты деньги обычно наскрести можно. Миксер, противень и даже кухонная плита чаще всего уже есть. Тут проблема может быть только в сокращении спроса. Власти постоянно рапортуют о росте и зарплат, и реальных располагаемых доходов, но многие люди на себе эти статистические радости не ощущают. Другое дело, если индивидуальному предпринимателю для работы надо купить какое-то дорогостоящее оборудование, станок с ЧПУ, например. Тут уже возникает тот же самый вопрос: где взять денег, если кредит стал разорительным. Хотя он и не такой острый, как, например, у строителей — обрушение ипотеки оставило рынок жилья без большой части покупателей. Сейчас сила инерции закончится, и квартиры начнут дешеветь. Первые громкие уходы из девелоперского бизнеса уже начались, а тем, кто останется, надо будет как-то пережить этот период.

— Есть же льготные госкредиты и программы поддержки. Они не сработают?

— Во-первых, они доступны не всем, во-вторых, там очень жёсткий контроль, требуется огромная отчётность. И строгие санкции за любые нарушения. Из-за этого многие просто опасаются с этими льготными займами связываться. Хотя, конечно, когда совсем прижмёт, воспользуются и этими деньгами.

Иные варианты

— Наша экономика конкурентноспособна с такой денежно-кредитной политикой ЦБ?

— Смотрите, в Китае ставка — 2%, кредиты можно взять под 0,5% годовых, НДС — 5%, государство бесплатно подводит любые коммуникации к новым производствам. С такими параметрами вести, запускать и развивать бизнес намного проще. У нас на все подключения уходят годы и огромные деньги, которые сейчас стали невероятно дорогими.

— Ставку поднимают, чтобы остановить инфляцию, убеждает всех ЦБ. С высокой инфляцией вести бизнес в стране было бы проще?

— Не знаю. Этот тоже плохой сценарий. У нашего ЦБ очень много полномочий, возможно, если бы их распределить между разными ведомствами, нашли бы более взвешенное решение. Сейчас всех — и людей, и бизнес — загоняют на депозиты, по юридическим лицам их доля за год выросла с 57% до 62%. То есть компании не вкладывают в свое развитие, не инвестируют, а просто копят. Это тупиковый путь. Нам надо перестроить экономику, увеличить производительность труда. Это всё требует инвестиций, а не накоплений. Если этого мы не сделаем, то инфляция станет нашей наименьшей проблемой.

— Если предприниматель продаёт свой бизнес, чем он будет заниматься дальше? Наверняка не захочет без дела сидеть?

— Уход людей из бизнеса — это невосполнимая потеря человеческого капитала. Конечно, они могут пойти в наёмный труд, стать очень сильными руководителями отделов и направлений в больших компаниях. Но насколько им там будет комфортно, насколько они смогут реализовать свой потенциал внутри структуры с ее жёсткой иерархией, неизвестно. И как это всё скажется на общем развитии страны — тоже.