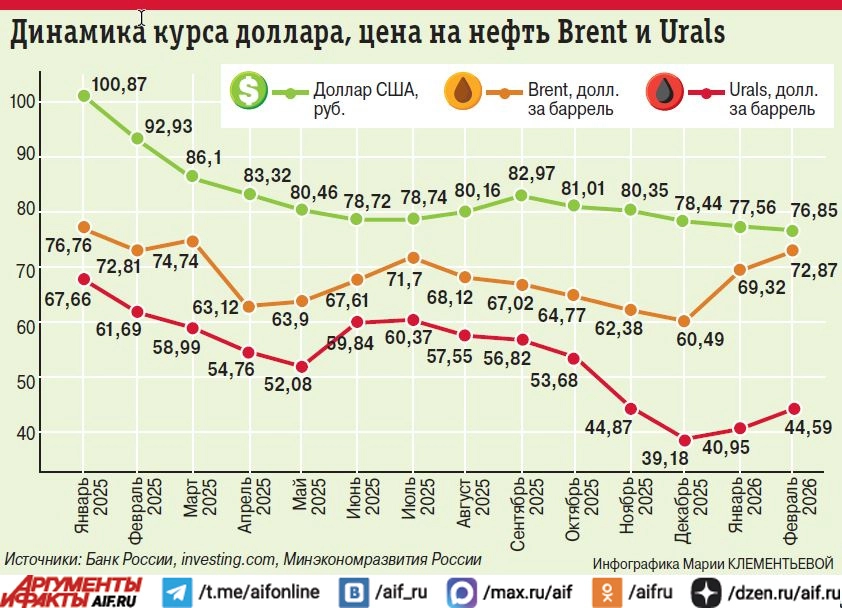

После начала войны США и Израиля с Ираном нефть подорожала минимум на 40 % и может подорожать еще. Раньше это всегда приводило к укреплению рубля к основным валютам. Сейчас этого не происходит, национальная валюта даже несколько ослабла. Почему?

Надо сказать, что связка «нефть растет — рубль обязательно крепнет» сейчас работает слабее, чем раньше. К тому же для курса важны не только нефтяные котировки, но и то, сколько валюты реально приходит на рынок, каковы действия Минфина и ЦБ, а также ожидания по ставке и импорту. Во-первых, рост нефти не трансформируется в курс мгновенно: экспортная выручка приходит с задержкой (до двух месяцев), а значит, нынешний скачок цен на нефть может поддержать рубль позже (к маю). Во-вторых, в начале 2026 года был большой провал по нефтяным ценам: Urals в феврале стоила около $41–45 за баррель, то есть текущий рост нефти лишь частично компенсирует более раннее снижение валютной выручки и бюджетных доходов.

Цена отсечения

Очень сильное влияние на курс рубля оказывает бюджетное правило — механизм, по которому государство отделяет «нормальные» нефтегазовые доходы бюджета от сверхдоходов. При цене нефти выше базовой «лишние» доходы направляются в резервы, а при цене ниже базовой недобор компенсируется за счет резервов. В основе правила лежит базовая цена нефти, или цена отсечения, она задает, какой объем нефтегазовых доходов считается «обычным» для бюджета. Сейчас она находится на уровне 59 долларов за баррель. И вот Минфин заявил об изменении бюджетного правила, поскольку нефтегазовые доходы стали менее надежной опорой бюджета, а внешняя конъюнктура и волатильность нефти усилились. Сейчас прорабатывается изменение базовой цены на нефть. Ранее уже было решено постепенно снижать цену отсечения до $55 за баррель к 2030 году, то есть правило фактически ужесточают. Из-за подготовки новых параметров Минфин в марте 2026 года приостановил операции по покупке и продаже валюты и золота на внутреннем рынке до уточнения новой базовой цены. Тогда как раньше продажи валюты со стороны государства давали рынку дополнительное предложение валюты и поддерживали рубль.

{kind=link}

Торговый баланс важнее

Еще один фактор — денежно-кредитная политика. 20 марта ЦБ снова снизил ключевую ставку (до 15 %), указав, что рассмотрит целесообразность дальнейшего снижения. Для рубля это негативно, потому что в этом случае снижается привлекательность рублевых инструментов, в том числе ставки по депозитам. Также сказывается влияние санкций: иностранные инвесторы не могут свободно заходить и выходить из российских активов, поэтому ставка влияет на курс косвенно, через спрос на импорт. Когда ставки высокие, импорт снижается, значит, меньше нужна валюта. А когда ставки падают, спрос на валюту растет.

Важно также учесть и то, что изменилась структура внешней торговли: 57 % экспортных расчетов и около 55 % импортных расчетов уже идет в рублях. Это означает, что курс сейчас определяется не только нефтяной ценой, но в большей степени еще и торговым балансом, валютными потоками, схемой расчетов и административно-финансовыми решениями.

Что дальше?

Базовый прогноз на 2026 год — плавное ослабление рубля, но не обвал. Большинство экспертов предрекают среднегодовой курс 88,5 руб. за доллар, базовый прогноз Минэкономразвития — 92,2 руб. за доллар. Что будет давить на рубль? Прежде всего торговый баланс. В этом году ожидается экспорт в размере около $463 млрд, импорт около $405 млрд (торговый баланс около $58 млрд), то есть запас прочности по внешней торговле сохраняется, но он уже не такой большой, как раньше. Также будет давить сокращение продаж валюты, смягчение денежно-кредитной политики и восстановление импорта (если оно произойдет).

Впрочем, если удары по нефтяной инфраструктуре стран Персидского залива сохранятся на месяцы, то взлетевшие в результате цены на нефть все же будут поддерживать рубль даже при работающем ужесточенном бюджетном правиле. В таком случае через пару месяцев рубль может снова укрепиться до уровня ниже 80 за доллар.

Слабость тоже сила

При этом слабый рубль выгоден российскому бюджету. Потому что значительная часть экспортных и особенно нефтегазовых доходов приходит в валюте, а расходы бюджета номинированы в рублях. Когда доллар стоит дороже, один и тот же объем экспортной выручки после конвертации дает бюджету больше рублей. В прошлом году нефтегазовые доходы федерального бюджета и так уже снизились до 8,48 трлн руб., что стало минимумом за пять лет (причины — низкие цены на нефть, санкции и крепкий рубль). Ослабление рубля повышает именно рублевые поступления от экспорта. Подсчитано, что изменение курса USD/RUB всего на 1 рубль может менять нефтегазовые доходы бюджета примерно на 60 млрд руб. в ту или иную сторону. Однако для бюджета выгоден не любой слабый рубль, а умеренно слабый при управляемом курсе. Поскольку слишком сильная девальвация разгоняет инфляцию, удорожает импорт, может вынудить ЦБ держать ставку выше и в итоге увеличивает часть бюджетных расходов, включая обслуживание долга и субсидии. Так что призывы некоторых экспортеров ослабить рубль до 105 долларов и ниже все же являются отражением прежде всего их интересов, но не всего бизнеса (ему грозит рост издержек, если есть импортная составляющая) и населения (оно пострадает от роста инфляции и падения реальных доходов).